文章

2019中国汽车后市场白皮书

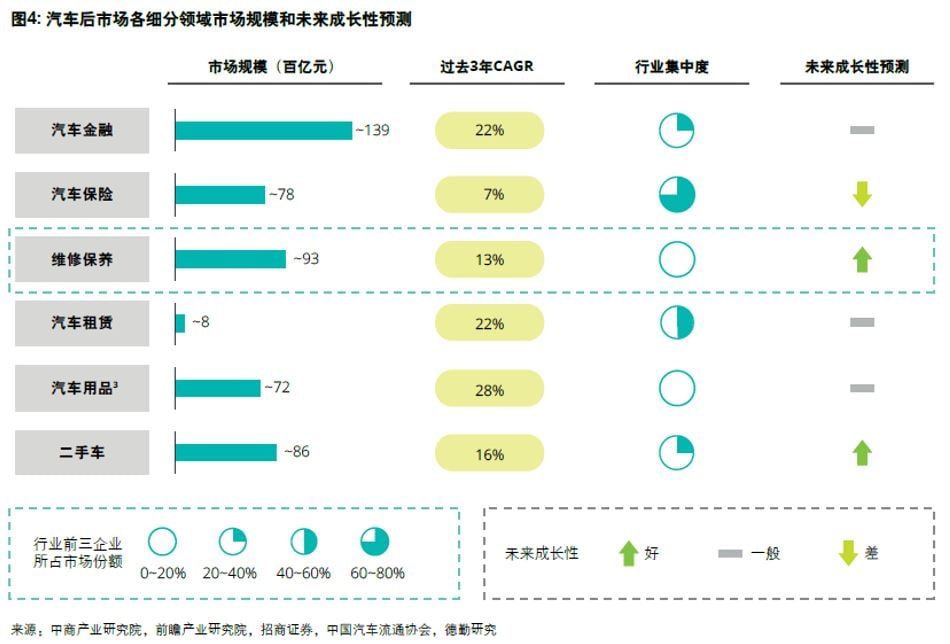

2018年中国新车销量出现了历史性拐点,首次出现了负增长且短期市场调整趋势不改,新车增长失速直接带动新车价值链参与者纷纷盈利下滑甚至亏损,新车产销行业洗牌期已至,产业内玩家与资本的目光也随着汽车保有量和平均车龄的提升逐渐投向了汽车后市场。其中,售后维保市场作为汽车后市场的主要领域,具备体量大、成长性好、集中度低等特点,因而也格外受到关注。

报告《2019中国汽车后市场白皮书——站在新零售十字路口的红海市场》结合德勤在汽车领域的领先服务实践、前沿观察研究以及分析,并基于对汽车后市场行业专家的深度访谈和案头研究,本文全方位分析了汽车后市场当中的维保市场。以下为报告主要内容:

一、 汽车行业转折点到来:从增量明星向存量巨无霸的转变

- 中国汽车销量已连续多年成为全球最大单一市场,汽车保有量有望在2020年超越美国成为保有量全球最大市场。

- 汽车销量28年来首次增速出现拐点,新车增长失速,OEM以及汽车经销商持续利润下滑。车龄增长、保有量增加双效驱动汽车后市场高速发展,使后市场逐渐成为新的产业焦点。

- 售后维保市场容量大、成长性好且集中度低,或迎来历史性发展机遇。

二、 中国汽车维保市场现状分析:快速成长的万亿级巨婴市场

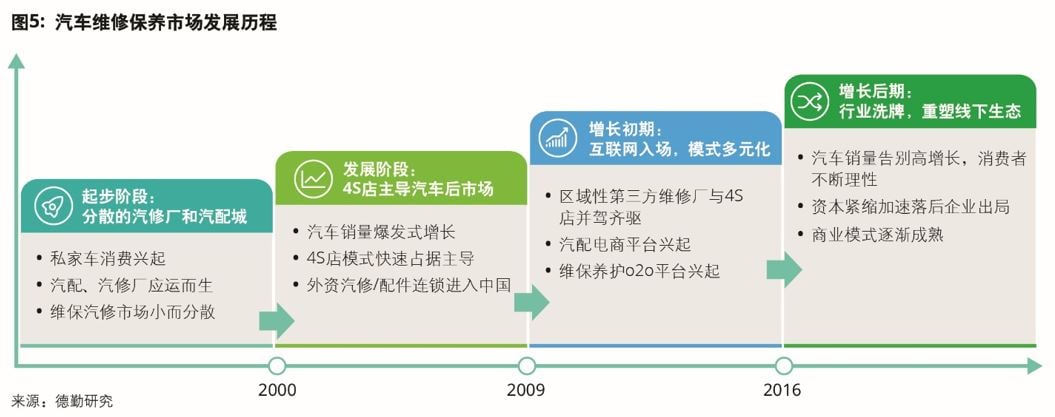

1. 中国汽车维保市场发展四阶段

90年代 |

汽车服务萌芽期,服务对象主要是公务车,汽配、汽修厂开始萌芽 |

2000—2008年 |

4S兴起使私家车规模开始高速发展,海外售后连锁品牌纷纷进入中国掘金 |

2009—2015年 |

资本与新技术推动下的新商业模式不断涌现 |

2016年—至今 |

回归线下,新模式新方向开始逐渐清晰 |

2. 中国汽车维保市场成熟度较低但潜力巨大

- 渠道结构:中国4S店渠道虽占主导,但连锁和新兴渠道快速兴起,未来有望超过4S店市场份额。

- 市场集中度:与欧美市场相比,中国汽配供应商基数大,行业集中度低,未来有望出现整合。

- 服务质量:市场起步晚且成熟度低,各类传统渠道目前均存在明显短板,无法全面满足客户多元化的需求。

三、 中国汽车维保市场发展趋势:行业进入洗牌期

1. 三大行业变革核心驱动力:消费者、信息技术及来自行业自身的内生发展

消费者 |

热衷于线上消费体验 |

对服务效率和服务体验的极致追求 |

|

更感性的渠道选择,更理性的养车态度 |

|

互联网时代与数字技术 |

互联网渗透率增加为线上线下融合提供基础 |

售后维保市场线上消费化趋势催生服务新模式 |

|

中国互联网对模式创新的热情驱动行业模式转型 |

|

汽车产业的发展 |

产业政策:产业政策出台刺激汽车后市场自由高速发展 |

产业资本:资本注入为汽车后市场提供保障 |

|

产业技术: |

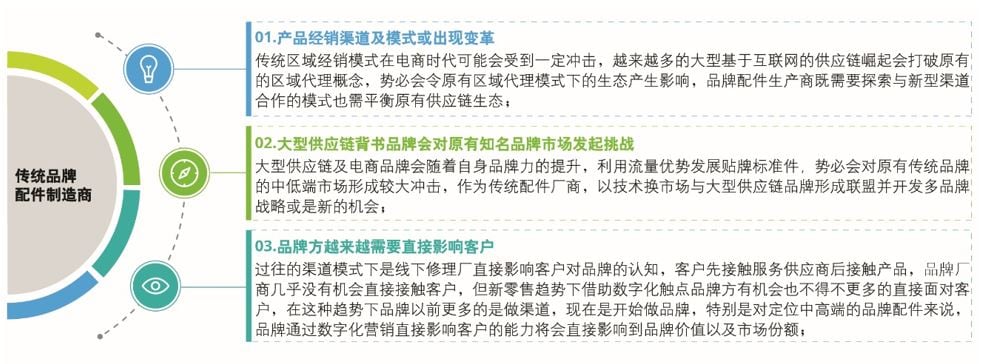

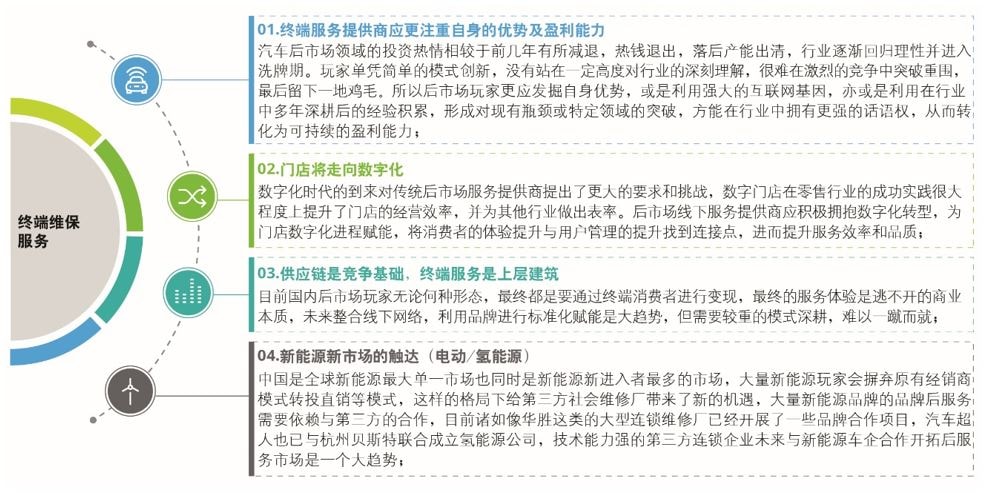

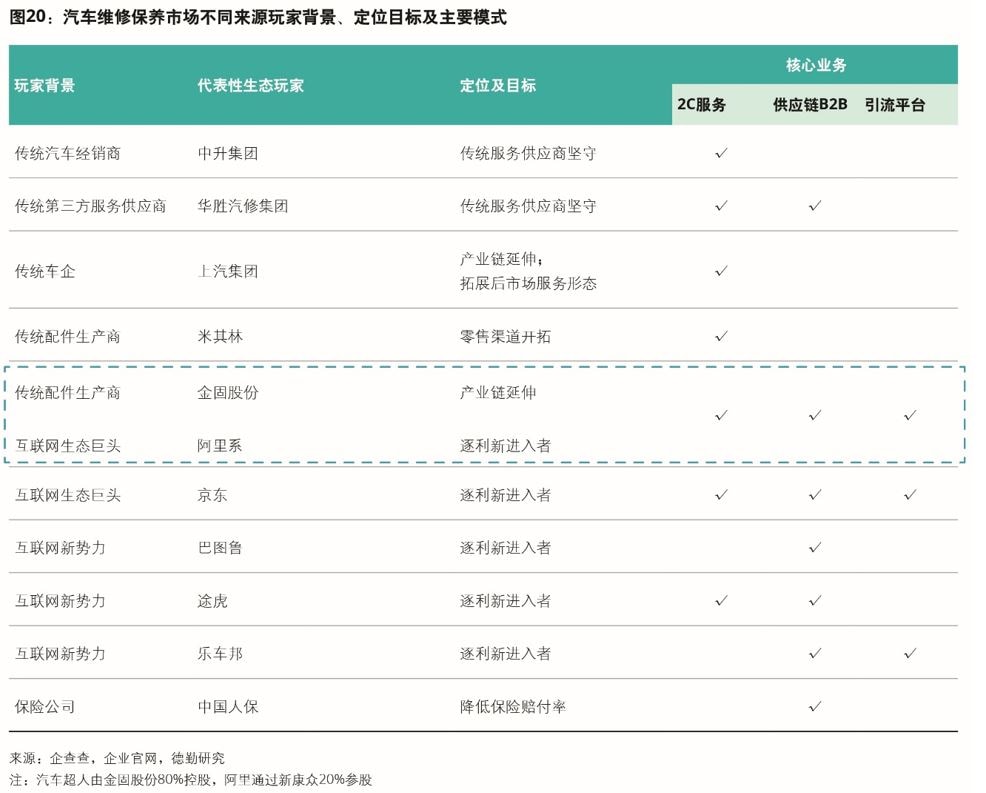

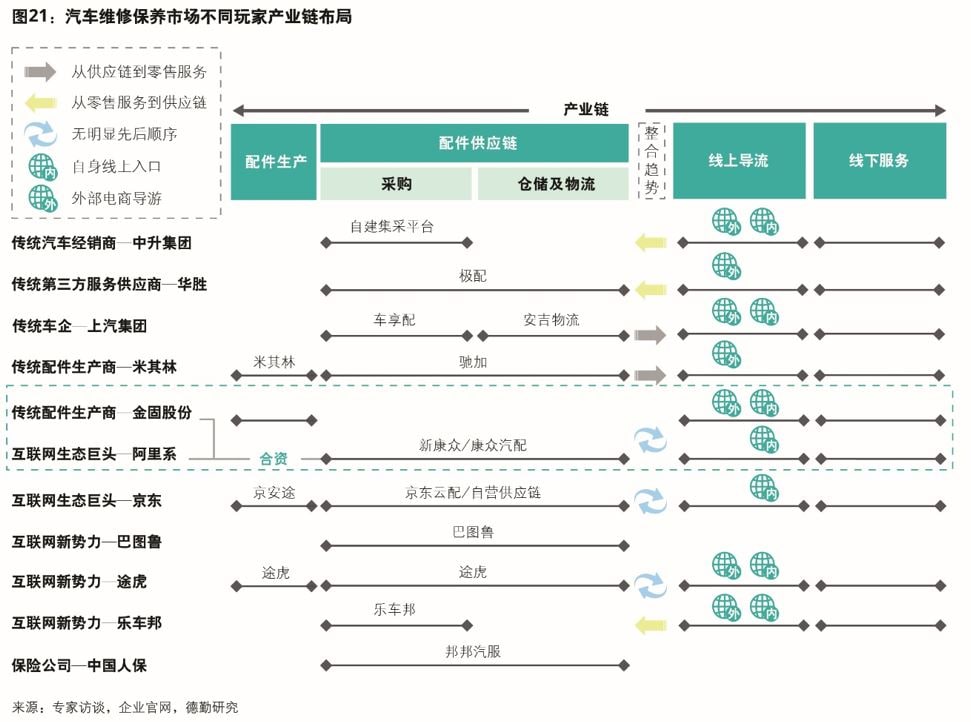

2. 大量互联网玩家入局,行业纵向整合加速,推动市场集中度走上快车道。消费群体需求变化倒逼商业模式转型,技术条件成熟使大量各类来源玩家特别是互联网玩家纷纷入局,竞争加剧,不同来源的市场参与者入局有不同的目标以及不同的商业模式。

四、 汽车后市场新零售在中国的落地与实践

1. 汽车后市场服务因其拥有非常特殊的属性以及交付服务需求使其有别于常规商品零售及常规服务零售市场,导致大量后市场新零售参与者直接借鉴跨行业新零售领先实践模式在该市场遇到了极大的挑战。

2. 无论新零售如何对后市场产生影响,商业本质离不开对“人”“货”“场”三者的重构。

3. 新零售变革之下的终端服务零售落地与实践

- 合作模式能快速布局线下网络,品牌加盟模式依托品牌力实现了一定程度的标准化,但两者都有一定局限性。

- 直营/参股模式拥有更多管控抓手,但需要一定程度的行业深耕才能实现高效运营和盈利。

- 线下门店的数字化转型为破局汽车后市场效能困境提供动力。

- 品牌线下赋能途径多种多样,但殊途同归,助推门店降本增效是根本目标。

4. 新零售变革之下的后市场供应链落地与实践

- 供应链整合的大背景下,各个玩家在供应链端进行各有侧重的布局以及能力建设。

- 未来领先的供应链企业应转型为集需求匹配、数据对接、仓储物流以及末端门店赋能为一体的供应链平台。

五、 新零售变革下的中国汽车后市场启示与未来展望