文章

家族传承和治理方案

【编者按】改革开放40年来,中国民营经济从飞速发展走向转型升级,世界经济政治环境也始终在不断变化。如何在变局中寻找确定性,实现家族资产与家族企业的保护传承,实现家族的自我治理,成为众多民营企业家需要考虑的问题。本文将就家族传承和治理中的风险和挑战,以及解决问题的思路和方案作出探讨,以飨读者。

一. 家族传承治理中的困扰

(一)资产安全问题

在当前,企业家家族持有家族财富的标准形式仍是由个人持有,资产之间孤立而分散,且随时会受到个人风险的影响,例如个人债务带来的风险、婚姻变动带来的风险,以及移民后身份变化带来的影响等,因此,个人持有资产无法做到有效的风险隔离。

此外,部分中国的财富家族已经实现国际化,即有部分家族资产布局在境外,或有部分家族成员移居海外。而在中国实施外汇管制的大背景下,这些由家族持有的众多的境外资产,与境内资产缺乏有机的联动机制,这引发的最现实的问题是财富家族的境内资金很难合法出境,而境外资金也难以汇回境内以支持境内企业的进一步发展。为了实现资金跨境流动,很多人冒着巨大风险选择地下钱庄将资金汇出境,最终导致资金损失;还有些人选择逃汇、套汇等违反外汇管理的行为,最终被外管局处以巨额罚款。

财富家族的众多境外资产单独由个人持有,还会存在持有、交易成本(主要是税务成本)高的问题,原因在于相对于由多个法律实体组成的法律架构而言,由个人持有资产在合理的税务筹划方面,空间非常有限,例如,无法利用各国(地区)之间的双边税务协定等。

(二)资产传承问题

在资产的代际传承方面,一个不可回避的问题是遗产规划。未提前做好规划的家族资产极容易在遗产分割的过程中被分散、摊薄,对于家族企业来说,股权分散更往往是危机的开始。此外,涉及跨境继承的家族,还将面临复杂的遗产继承程序,例如法律文件效力判定、继承资格判定、遗产管理人(如有)资格判定、使领馆认证及文件转递、资产清点及过户等。如果资产位于征收遗产税的国家且未提前就遗产进行规划,可能还会面临大额遗产税。

(三)家族治理问题

家族传承的一体两面,既包括家族物质资产的代代承继,也包括家族愿景、价值观的传承以及创富、守富、传富能力的延续。为此,有的企业家一早便制定了家规,却苦于无法落地执行,只能遗憾沦为尘封在书房中或凿刻于祠堂壁上的一纸空文。

实际上,这些软性“财富”的传承恰恰是许多企业家更为珍视的,涉及家族财富的创造者如何将最能体现家族特质的精神、理念、原则与作为交给子孙后辈代代恪守及践行。为此,家族需要建立一套科学、系统的家族治理机制,以寻找和确认家族价值观,并通过家族宪章具体条款和机制,将该价值观落实成为对家族成员具有约束力的行为准则,促进家族共识的形成及存续,相应进一步促进家族团结、发展,促使家族长盛不衰。

(四)税务合规与优化问题

最后也是最不可回避的,任何财富家族都必须以税务的合法合规为前提,并做好税务优化。一来,中国自身的税收环境在近年根据社会发展的情况作出了一系列调整,个人所得税法的修改引出了税务居民身份判定、“受控外国企业”、离境清税等在内的一系列新问题。二来,在当前的全球信息透明化的形势下,个人直接持有或者通过单一的空壳离岸公司持有资产和业务的发展空间越来越小, CRS信息交换、离岸地经济实质要求、受益所有人申报等制度的不断实施,“全球避税”时代一去不复返。

现实中,一些财富家族成员单纯的认为取得境外护照,或者在境外设立企业后,家族成员个体,或该境外企业都可以直接被认定为非中国的税务居民。但实践中,税务居民身份的认定是一项非常专业且复杂的工作。如果判断或管理不当,反而会给家族带来更大的税务风险。这种风险不光来自于中国,还可能来自于移民目的国或者投资目的国。

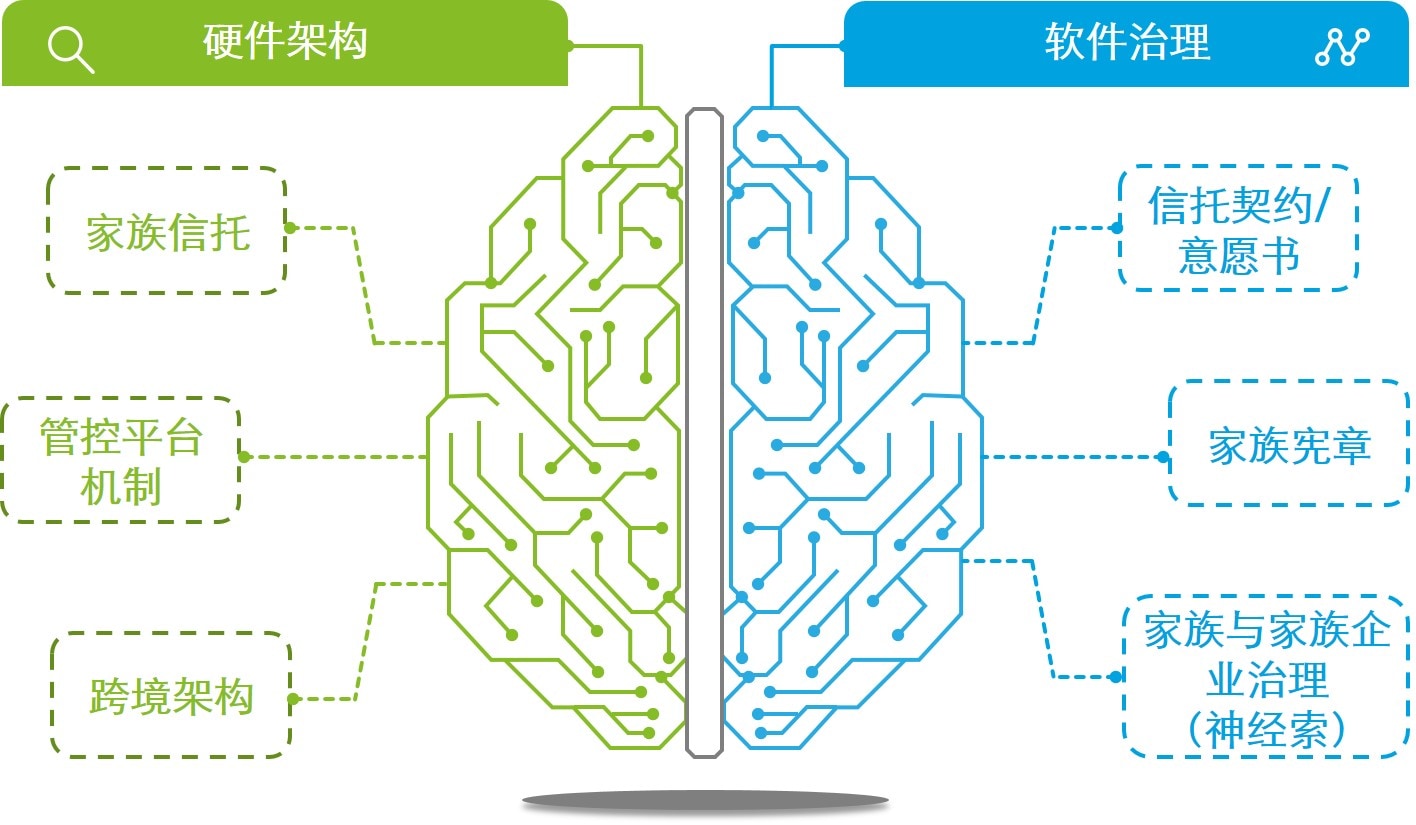

二. 解决思路-规划在先,软硬兼施,架构先行

对于企业家财富家族来说,解决上述问题前提,是必须进行全局的、统筹性的规划,把握好如下硬件与软件:

上述硬件与软件互相搭配而形成的,才是系统而完整的财富传承治理方案。在我们所经历的实践中,民营企业家家族们通常选择先启动硬件方面的建设,即所谓的“架构先行”,以将家族资产和家族企业进行妥善保护。之后结合架构,再逐步推进软件方面的建设,通过数年的规划、磨合、调整,逐渐完善家族的自我治理。

三、工具论

无论是硬件建设还是软件建设,都离不开对具体法律/税务工具的运用和组合。

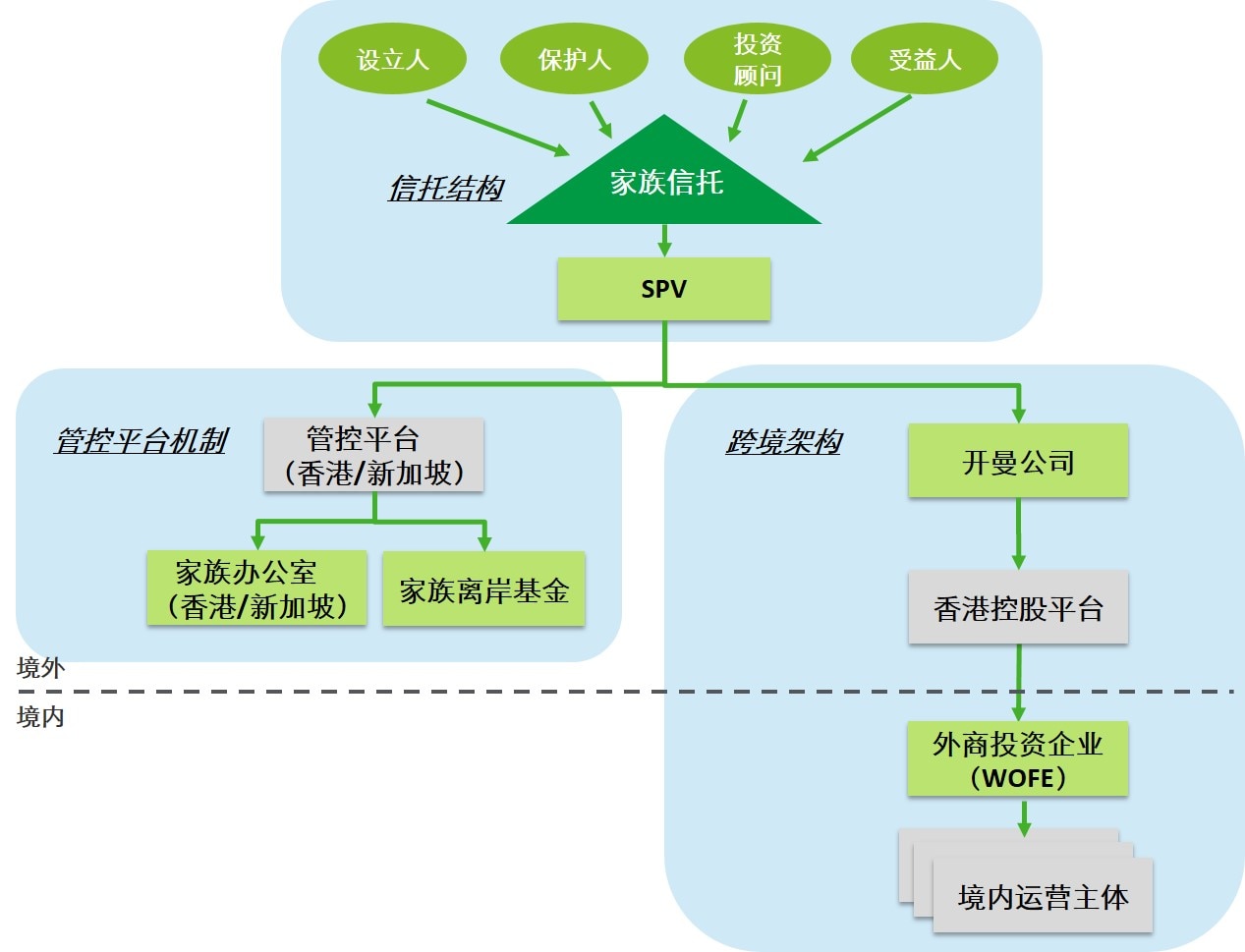

(一)以家族信托作为顶层设计

以家族信托作为跨境法律架构的顶层结构,是将个人风险与家族财富最终隔离开的关键。建立家族信托架构持有家族财富,避免财富直接置于家族成员个人或企业名下,可有效防止因家族成员个人身份关系变更导致的财产权变化,如因婚姻、继承等导致财产分散或摊薄、因债权人追讨导致财产冻结、因家族成员移民高税负国家而导致额外税务负担等。对于仍需至于个人名下的资产,亦应提前建立相应的保护措施,例如签订婚前协议、进行财产公证等。

(二)建立管控平台机制

一个合格的家族资产管控平台,应当具有以下特点:

- 无外汇管制,资本可自由兑换和相对自由跨境流动;

- 与作为资本保值地相适应的税收环境,特别是对于境外的收入不征或少征企业所得税、资本利得税、利息税等;

- 灵活、保密的商事制度;

- 种类齐全的专业服务提供商,包括但不限于秘书公司、信托公司、投资顾问、律师事务所、税务师事务所等;

- 持续稳定的政治、经济和社会环境,稳定的法律体系和环境;

- 距离主要经济带的物理距离较近,交通便利,利于管理。

经过实践的积累,华人财富家族常用的管控平台所在地包括香港、新加坡等,特别是新加坡近年来以其以不断推出的优惠措施,在家族财富管理方面的国际地位大大增强。

(三)搭建跨境架构

依托家族信托搭建跨境法律架构,以持有、运营、管理各类机组资产,对企业家家族的财富风险隔离、产业境外布局以及集团全球化发展具有重要价值和意义;而缺少适当的跨境法律架构,已成为限制众多企业家家族境外投资、甚至导致家族资产无法有效传承或是跨境传承的关键因素之一。

通过搭建跨境法律架构,家族财富可以通过利润分红、贸易合同、专利/商标使用授权、特许经营权等方式进行跨境流动,实现以权益带动资金合法合规跨境流动的目的,有效解决资金出入境的难题,并在此基础上,利用各国制度优势,将能够实现企业软资源在全球架构体系中的最佳分布,包括但不限于企业的品牌、商标、专利、专有技术、人力资源以及其他无形资产。

跨境架构虽然优势显著,但同时也需要关注搭建跨境架构的成本,尤其是重组环节的税务成本,需要前瞻性的进行规划。

(四)制定家族宪章

家族宪章是对家族价值观进行定义,并在此基础上对家族成员及其行为守则、家族财富的管理规则、家族内部的议事规则、家族企业的管理和传承规则等作出系统性规定的一整套家族内部治理文件。家族宪章的制定过程通常需要家族内部进行多次讨论,必要时借助外部专业人士的知识与引导才能制定完毕,并且在付诸实施后仍需注意根据时代与家族发展的需要进行调整。

需要特别注意的是,家族宪章在制定完毕后,需要搭配家族信托方可最终实现其约束力。由于家族资产进入家族信托架构进行管理的前提下,家族成员如需得到家族财富的支持,即必须始终遵从家族宪章对其提出的要求,由此,家族财富真正成为了引导子孙后代走上积极的人生道路的助力,而非诱惑子孙后代安逸奢侈的祸端。

(五)家族企业的传承与治理

家族企业作为家族财富的“造血机”,通常担任着家族资产中的核心资产的角色,充满着创始家族的风格与特质,因而成为家族传承与治理中不可缺少的部分。这其中包括家族对于企业所有权的传承,也包括对企业管理权的延续。

- 首先,家族治理中作出的决策,需要通过一条合理、有效的“神经索”传导至家族企业,以在避免干涉企业法人治理机制有效性和法人主体独立性的前提下,继续保持家族企业的家族特质;

- 其次,通过家族宪章和家族教育,重视对于家族后代接班家族企业的各项能力的培养,包括行业知识、产品知识、经营管理能力、领导力、抗压能力等;

- 此外,家族成员进入家族企业的雇佣政策也需规划,预防出现家族内部分立派系、家族腐败等。

结语

家族传承与治理是一个全面系统工程,需要进行前瞻性、全局性的规划,并综合运用多种法律/税务工具。我们期望这篇文章能够为民营企业家们以及家族办公室的从业者们带来些许启发,并期待着中国民营企业更加兴旺的明天。

联系人:

周锦昌

德勤全球家族企业服务总裁

德勤亚太区民营企业与私人客户服务总裁

邮箱:wilchou@deloitte.com.cn

汤卫东

德勤中国税务及商务咨询合伙人

邮箱:ftang@deloitte.com.cn

林泽军

勤理*合伙人

邮箱:jasonlinzj@qinlilegal.com

*上海勤理律师事务所是Deloitte Legal全球网络成员。

陈颖

德勤家族企业咨询/家族办公室亚太区总监

邮箱:cynthichen@deloitte.com.cn