文章

“休眠公司”股东的税收和社保法律风险

在股权架构梳理项目中,我们时常发现一些集团公司(尤其是民营集团)中存在多个子公司处于营业执照被吊销状态,但却没有及时发现或者即使发现也没有被重视。由于不从事经营活动,这类企业在实践中常被形象地称作“休眠公司”或“僵尸公司”。随着国家对失信企业进行联合惩戒的力度加大,投资者对此类“休眠公司”带给相关人员的风险已经有所认识,例如国家公共信用信息中心在公布新增工商吊销企业信息时,即明确有关部门将对企业相关人员实施限制性的惩戒措施1。然而还需要注意的是,根据《公司法》第一百八十条2和第一百八十三条3的规定,“休眠公司”很可能因吊销营业执照而进入清算阶段;公司股东可能会进一步因怠于履行清算义务而对公司的欠缴税款、社会保险费等承担连带责任。笔者在实践中发现,部分企业家对于上述风险缺乏足够的认知,本文将结合两则司法判例,围绕破产清算公司的股东对公司欠缴税款、社会保险费的连带责任这一问题作简单讨论。

以案说法

浙江省乐清市地方税务局诉五位自然人股东损害公司债权人利益责任纠纷案4

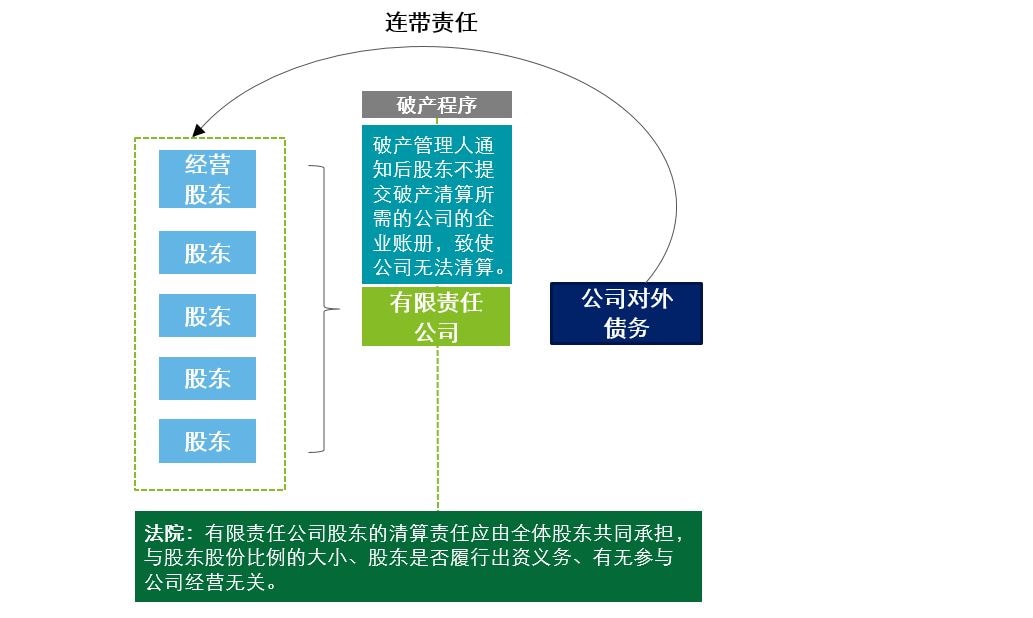

在该起案件中,一家有限责任公司由于无法清偿债务,被债务人向法院申请进行破产清算。公司股东经破产管理人通知后仍不提交破产清算所需的公司账册,致使清算工作无法进行,法院裁定宣告公司破产,终结破产清算程序。主管税务局遂向法院提起诉讼,要求判令公司的五位自然人股东对公司欠缴税款承担连带清偿责任。法院在判决中支持了税务局的主张,该项判决系基于《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》第十八条(简称《规定(二)》第十八条),即“有限责任公司的股东……因怠于履行义务,导致公司主要财产、账册、重要文件等灭失,无法进行清算,债权人主张其对公司债务承担连带清偿责任的,人民法院应依法予以支持”。公司的欠缴税款属于公司债务之一,因此根据上述条款,该案件中的所有五位股东对公司欠缴税款也应承担连带清偿责任。

值得注意的是,在该起案件中,部分股东以小股东身份、在破产程序中未被通知、履行出资义务后未参与公司经营管理等理由主张其不应当承担股东清算义务,因此不属于上述“因怠于履行(清算)义务”而致无法清算的情形。法院判决对这一主张未予以支持,并在判决中明确,“有限责任公司股东的清算责任应由全体股东共同承担,与股东股份比例的大小、股东是否履行出资义务、有无参与公司经营无关”。

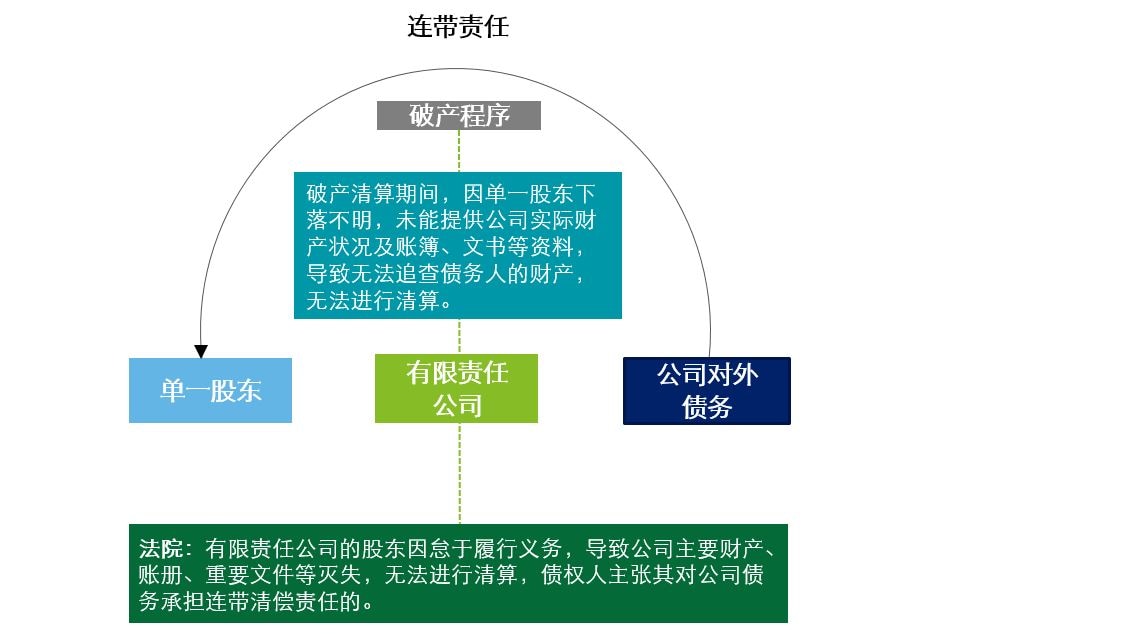

国家税务总局丽水市税务局诉某自然人股东损害公司债权人利益责任纠纷案5

与前一起案件相仿,在这起案件中破产公司的主管税务局亦作为债权人对公司的自然人股东提起诉讼,要求法院判令该自然人股东连带清偿破产公司所欠税款、社会保险费及相应的滞纳金,该主张同样得到了法院的支持。

但除了前一起案件判决中提及的《规定(二)》第十八条以外,法院在这起案件的判决中还援引了以下两项法律规定,以支持税务机关向破产公司自然人股东追缴公司所欠税费的主张:

- 《公司法》第二十条第三款:公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。

在该起案件中,被告(自然人股东,亦是公司法定代表人)在破产清算期间下落不明,无法提供公司实际财产状况及账簿、文书等资料,导致无法进行清算;且公司名下无相关房地产及车辆登记信息。被告的行为已在与公司破产相关的民事裁定6中被认定为滥用公司法人独立地位和股东有限责任损害债权人利益的行为,故根据《公司法》第二十条第三款,被告应当对作为破产公司债务的欠缴税费以及滞纳金承担连带责任。 - 《公司法》第六十三条:一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

案件中的破产公司系由被告设立的一人有限责任公司7,且无证据证明破产公司财产独立于被告个人的财产,故根据上述规定,被告也应当对作为破产公司债务的欠缴税费以及滞纳金承担连带责任。

观察与建议

通过上述案例不难发现,税务机关在一定情形下向公司股东追缴公司的欠缴税费确实存在法律依据,并且在实践中与上述案件类似的判决也已不乏先例。因此,“休眠公司”股东被追缴“休眠公司”的税款、社保费及其滞纳金的风险绝非停留在理论层面。

正如本文开头所说,跟据笔者的观察,民营企业集团内往往存在公司设立数量繁多的情形,其中就可能出现长期不从事经营活动而被吊销营业执照的“休眠公司”,尤其在经济下行的背景下,“休眠公司”的数量就会普遍增多。而且,不少“休眠公司”长期处于“休眠”状态,多数存在股东未在法定期限内开展清算,公司财产、账册、重要文件灭失等现象。对于此类“休眠公司”,一些企业家倾向于采取较为消极的态度,一方面这可能是出于某些集团公司系由家族内其他人员负责实际经营,而投资者本人对实际情况不甚了解的缘故,另一方面也可能是由于股东对此仍抱侥幸心理,以为该等公司缺乏经营资格便可置之不顾,甚至错误地认为未来破产清算后便可对相关债务一笔勾销。这些做法显然不是明智之举,而只会任由企业的欠缴税费不停累积,一旦被税务机关起诉追缴相关税费才意识到对企业集团造成不利后果则已为时较晚。

此外我们发现,在出于多元化经营考量的跨行业财务投资情形下,不少企业家可能并不实际参与所投资企业的经营,在获取被投资企业的信息方面存在滞后,容易忽略此类投资所存在的风险,并在风险发生时试图以未参与实际经营而不知情等理由进行抗辩。从本文的第一则案例解析中可以看出,上述理由可能无法确保股东被免除相应的清算义务和债务连带责任。

考虑到民营企业家及其家庭成员通常为企业的法定代表人、董事、监事、经理、财务负责人等,为做好法律风险的防范、隔离,我们建议民营企业,尤其是典型的家族企业,务必重视“休眠公司”可能带来的相关风险,并考虑从以下方面进行应对:

- 对企业集团内的公司情况进行梳理,识别企业集团内的“休眠公司”或者存在休眠可能的公司;

- 视“休眠公司”的具体情况,积极妥善地推进“休眠公司”的清理工作,准确计算并及时结清“休眠公司”的欠缴税费,以顺利完成税务、工商等注销登记;

- 建立常规化的企业集团结构检查机制,以商业目的与合规经营为基础,充分考量集团未来的发展和传承规划,及时完善、优化集团的内部股权架构。

1 如2019年8月1日,国家公共信用信息中心公布了2019年7月新增重点领域失信联合惩戒对象名单。其中,7月新增工商吊销企业332,882家,有关部门将对吊销企业负责人实施在法定期限内限制担任相关企业法定代表人、董事、监事、高级管理人员,限制从事相关行业生产经营活动等惩戒措施;涉及重大税收违法案件的,还可能面临被限制取得政府供应土地,依法禁止参加政府采购活动,依法依规限制政府性资金支持,限制出境等惩戒措施。

2 《公司法》第一百八十条:公司因下列原因解散: ……(四)依法被吊销营业执照、责令关闭或者被撤销;……

3 《公司法》第一百八十三条:公司因本法第一百八十条第(一)项、第(二)项、第(四)项、第(五)项规定而解散的,应当在解散事由出现之日起十五日内成立清算组,开始清算。……逾期不成立清算组进行清算的,债权人可以申请人民法院指定有关人员组成清算组进行清算。人民法院应当受理该申请,并及时组织清算组进行清算。

4 参见浙江省乐清市地方税务局与项光区、吴晓浩等股东损害公司债权人利益责任纠纷一审民事判决书,审理法院:浙江省乐清市人民法院,案号:(2018)浙0382民初34号。

5 参见国家税务总局丽水市税务局与胡维信股东损害公司债权人利益责任纠纷一审民事判决书,审理法院:浙江省庆元县人民法院,案号:(2019)浙1126民初237号。

6 参见丽水市中级人民法院(2018)浙11破4号民事裁定

7 即“一人公司”,如我们上一篇文章(“夫妻制公司”应加强法律风险防范,Deloitte Private (2019年第6号))所提及,司法实践中亦有法院将“夫妻制公司”认定为一人公司。

本文由上海勤理律师事务所*合伙人及律师撰写。

陆易

合伙人

上海勤理律师事务所

电话:+86 21 6141 1488

邮箱:cllu@qinlilegal.com

曲晓琨

律师

上海勤理律师事务所

电话:+86 21 2316 6638

邮箱:seanqu@qinlilegal.com

王心玥

律师

上海勤理律师事务所

电话:+86 21 2316 6384

电邮:xinyuwang@qinlilegal.com

*上海勤理律师事务所是Deloitte Legal 全球网络成员。

“Deloitte Legal” 泛指联盟于德勤有限公司成员所并提供法律服务的全球网络。