文章

德勤携手阿里研究院联合发布《数据资产化之路——数据资产的估值与行业实践》报告

随着数据价值逐渐得到普遍认可,数据资产也越来越成为一个重要议题:数据资产与传统资产有何不同?数据资产的价值如何体现?影响数据资产的因素有哪些?进一步地,关于数据资产有哪些可能的估值方法?作为一项探索性研究,上海德勤资产评估有限公司与阿里研究院共同推出《数据资产化之路——数据资产的估值与行业实践》,本报告试图为以上问题提供一个初步的思考框架,希望以此作为起点,逐步探索和推进特定领域或具体案例中数据资产价值的分析,从而在构建数据资产评价体系道路上向前迈进。本报告的主要发现如下:

数据的资产化

数据资产不完全符合会计准则中对于“资产”及“无形资产”的定义,因此,数据资产目前尚未体现在企业的财务报表上。但对于数据资产的确认和计量,从会计角度的讨论其实只是一个起点,这一研究议题更重要的价值指向还在于:如何从广义上认可数据的价值及其对企业价值的贡献。

数据的应用场景

数据的应用场景主要分为内部使用和外部商业化。

内部使用,也称业务数据化,主要指将企业运营产生的数据进行收集整理分析,用于服务自身经营决策、业务流程,从而提升公司盈利能力。

外部商业化,也称数据业务化,是指将数据整理分析后形成可以对外服务的数据商品,如芝麻信用和品牌数据银行等。

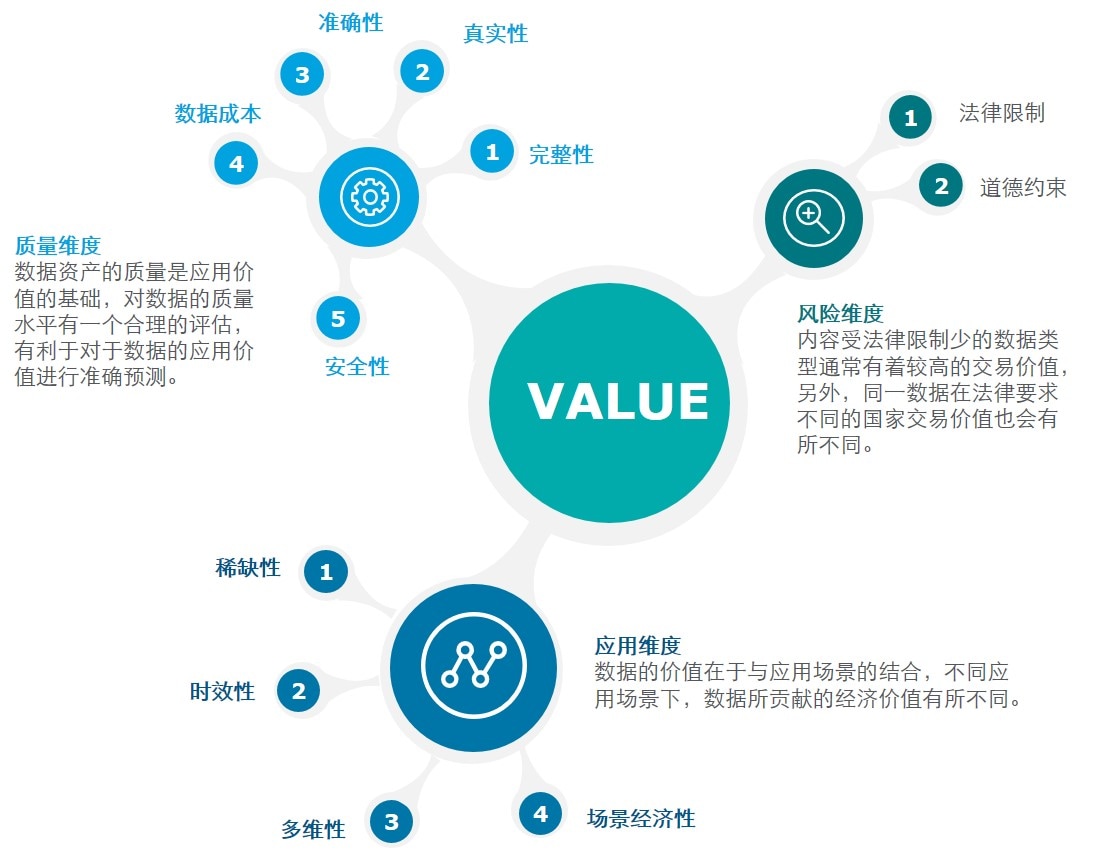

数据资产价值的影响因素

影响数据资产价值的因素主要从数据资产的收益和风险两个维度考虑。

数据资产的收益取决于数据资产的质量和数据资产的应用价值。数据资产质量价值的影响因素包含真实性、完整性、准确性、数据成本、安全性。数据资产应用价值的影响因素包含稀缺性、时效性、多维性、场景经济性。

数据资产的风险主要源自于所在商业环境的法律限制和道德约束,其对数据资产的价值有着从量变到质变的影响,在数据资产估值中应予以充分考虑。从实际效果来看,对于数据交易的限制性规定越多,交易双方的合规成本和安全成本自然也会相应提升,虽然作为附带效果,数据合规和数据安全产业会因此得到发展空间,但却可能从整体上对数据资产市场的发展造成重大影响,进而影响到数字经济的整体发展,应以发展和包容的理念去平衡考虑数据的价值创造与风险控制。

数据资产价值的评估方法

成本法、收益法、市场法——传统的三种评估方法在应用于数据资产估值时各具有适用性,但也都存在一定的局限性,目前尚未形成成熟的数据资产估值方法。逐步探索和推进特定领域或具体案例中数据资产的价值分析,将可能是未来一段时间内不断深化这一研究的可行之道。