文章

颠覆性并购交易

第四期:颠覆性并购交易中的估值 收益与风险并存

颠覆性并购交易通过创新的颠覆性力量为企业带来规模的突破,并注入无限生机。然而风险往往与收益并存,在颠覆性并购中的风险如何量化?唯有充分考虑风险因素的合理估值才能为企业转型之路保驾护航。

颠覆性并购由多种形式组成,主要包括合伙、合资、收购和风险投资。根据目标公司所处的发展阶段和并购形式的不同,在估值中的注意点也不尽相同。

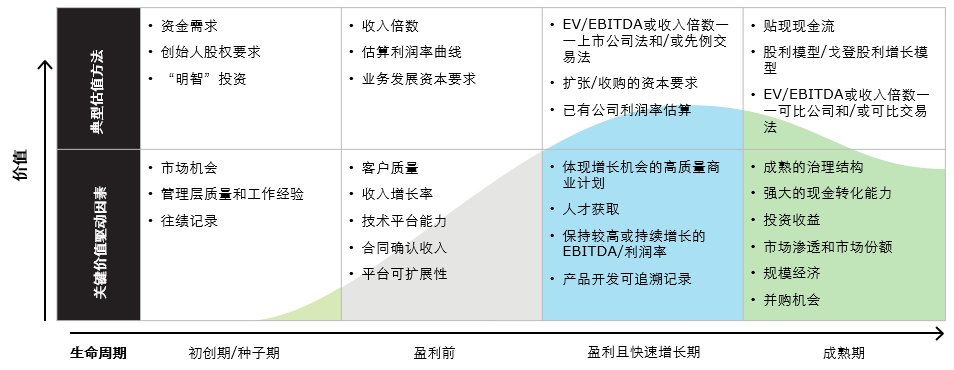

成长期公司的估值

颠覆性并购的目标公司通常是处于高成长期的创新企业。针对处于成长期的公司,由于缺乏足够的对标参数、业务和市场的不确定性,估值尤为具有挑战。在评估其价值的过程中,需要分析并了解其风险和潜在收益。在进行现金流分析时,对关键假设应考虑多种情景,这对做出合理的估值至关重要。

- 评估市场机会——通过行业和市场分析,发现并评估目标公司创新和价值驱动力所带来的市场机会。

- 识别潜在商业成功或失败的情景——根据商业尽职调查结果,考虑目标公司成熟度和价值创造机会,做出合理财务预测。

- 必要时,采用概率加权情景法,模拟潜在收益——将相关估值方法(通常是收益法和市场法相结合)应用于确定的商业情景中。多情景概率加权,既反映上行机会,又考虑了下行风险。

此外,成长期公司估值中采用的折现率不能完全照搬成熟企业的模型,折现率必须能恰当地反映出成长期公司的特质和潜在风险。实践中,我们通常参考风险资本投资的回报率要求,来确定成长期企业折现率,一般可以高达30-50%。

商业模型的运用

创新企业往往有这样的特点:不确定性较大,没有完善可靠的财务预测。由此,灵活性较高的商业模型在颠覆性并购中的运用可以发挥重要的作用。

- 通过梳理创新商业模式和商业假设,以商业模型为桥梁,将商业逻辑转换为财务数据,充分体现商业运营的内涵逻辑,以及重要的运营细节。

- 结合财务尽职调查、商业尽职调查,对假设参数进行验证、对比和预测,同时编制多种商业情景下的财务预测,作为估值基础。

- 针对关键假设和折现率的敏感性分析也可以通过模型实现,做到真正的量化风险,为谈判及未来的运营决策提供量化依据。

颠覆性并购的其他估值考量

- 通过合资方式进行颠覆性并购,需关注核心资源是否带入合资公司,并且在估值中特别要以合资公司的商业计划为注入资源的估值基础。对于以无形资产入股的形式,如技术、商标等,需明确定义无形资产的范围和边界,才能为估值、谈判乃至后续交割提供基础。

- 颠覆性并购的标的公司通常需要大量的资金投入来实现其具有颠覆性的商业计划,公司自由现金流缺口所蕴含的风险往往被低估,换句话说,公司的估值高低很大程度上取决于其是否可以获得足够的资金来实现其商业计划。公司自由现金流的充沛与否与公司可持续发展的能力息息相关。如何有效避免高估收益而低估风险的情况,需要详实的定性分析例如考虑企业所处的宏观经济形势,行业特征,竞争优势,发展阶段等;和定量分析例如分析企业财务数据,经营数据,历史估值和融资情况等。

- 颠覆性并购的标的企业往往具有创新技术、创新渠道或创新模式,但通常处于成长期且规模不大,而并购主体通常已有相对成熟的商业模式和渠道。因此,并购主体可以通过收购创新企业快速扩张现有业务或进一步延伸业务链,这也意味着颠覆性并购往往伴随着巨大的协同效应,1+1远大于2。因此,估值的过程中除了评估目标公司单独的价值外,需要特别考量协同效应的价值,这对最终的交易价格可能有较大的影响。

- 并购标的公司时的协同效应越大,整合的风险可能越高。颠覆性并购的目标公司的吸引力一般是多方位的,如并购一家科技公司,除了它的技术能力,还可能是它的渠道、商业价值和带来的协同效应等。

然而,并购交易的顺利完成并不代表预期的交易价值能够得到充分实现。发现,并购交易没有达到理想效果的原因中并购后整合执行不力和未能实现协同效应约占40% 1。

因此在交易估值中如果考虑了协同效应的价值,也需要更谨慎地衡量其风险。

颠覆性并购交易是一项高收益高风险投资,而估值即是一个将不确定性和风险最大程度量化的过程,需要充分考虑市场信息,理解买卖双方公司的业务,结合多种情景地量化分析手段,全面审慎地进行价值评估。