文章

Open in new window

文章

金融业跨区域税制比较(3)保险

广东省省委、省政府落实《粤港澳大湾区发展规划纲要》的实施意见多次提到保险创新,本期我们将聚焦保险业务的涉税问题。

保险作为金融业的“三驾马车”之一,在风险保障、资金融通和社会事业管理方面承担着重要职能,绝大部分国家和地区对保险行业都设有准入条件并严格监管。近期,内地修改了《外资保险公司管理条例》,为外资保险公司在内地设立机构和经营提供了更为宽松的制度环境。

港澳的保险业务发展较为成熟;内地保险业伴随着改革开放四十年的步伐,也基本形成了涵盖所有可保风险的业务体系。保险业务主要可分为财产险和人身险,二者业务特点不同,税务政策也存在一定差异,是本文讨论的重点。此外,还有再保险、共同保险和自保等业务,不在本文讨论范畴。

保险业务涉及的主体较多(主要包括保险公司、投保人、受益人和保险经纪人等),业务链条较长(主要包括保险咨询、销售、承保、查勘、定损、核赔、理赔、投资和分红等),时间跨度可能很大(如长期寿险等),导致涉税环节多且实际征管相对复杂。对保险企业而言,除了需要考虑收入如何纳税,还要关注展业支出(如手续费和佣金)和风险事项(如理赔和准备金)的扣除问题,以及可能涉及的税费扣缴或代征义务;对投保人而言,需要考虑保费支出的扣除问题;对受益人而言,需要考虑理赔或分红收入的纳税问题;保险经纪人则关注佣金收入的税务处理。本文将聚焦保险公司的税务事项。

此外,随着跨境经济活动和人员往来日益频繁,保险业务主体和保险标的物位于不同国家和地区的情形越来越多,跨境保险业务前景广阔。在积极响应《粤港澳大湾区发展规划纲要》要求,探讨未来大湾区保险服务创新发展之路的同时,包括监管机构、保险公司等在内的相关各方也应关注跨境保险业务的涉税问题。

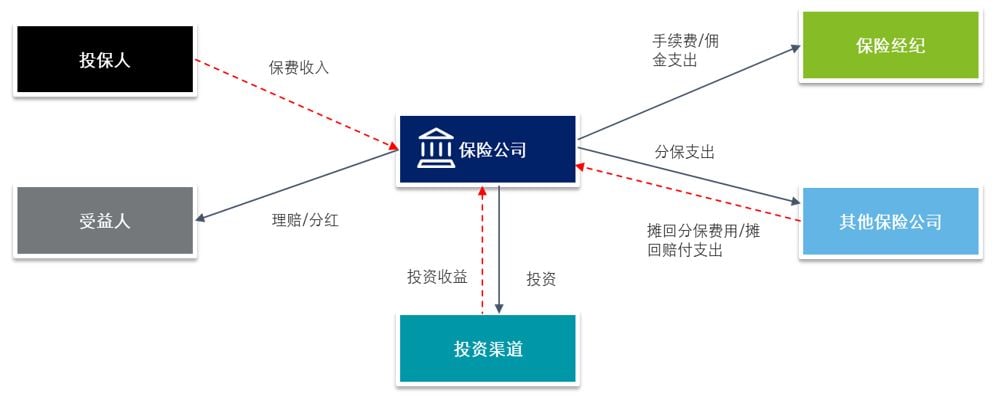

图1:保险业务模式简图

我们讨论的本地保险业务是投保人、保险公司、保险标的和受益人都在本地的情形。只要存在一方位于另一税收管辖区的情形,都将在下文的跨境保险业务中讨论。

在内地,对取得的保费收入主要征收增值税(6%),保险营业所得征收企业所得税(25%),部分险种可享受减免税优惠;在香港,保费收入需缴纳16.5%的利得税,人寿保险的应税利润可按净保费的5% 或 以精算师报告准备的经调整盈余额的变动所计算;在澳门,对取得的保费收入主要征收所得补充税(12%)。

针对保险业务的特点,各地在税收优惠、展业支出和风险事项处理上都设置了相应的特殊规定。

内地针对特定险种区分不同税种对保费收入或所得给予减免税优惠,例如,对种植险和养殖险,计算企业所得税时允许其保费按90%计入应纳税所得额;对农牧保险、一年期以上人身险(包括传统寿险、健康险、养老金保险、其他年金保险等)等给予增值税免税优惠。香港和澳门未针对保险公司的一般保费收入给予所得补充税减免优惠。

保险公司向保险经纪公司或代理人支付的手续费和佣金是最重要的展业成本,这些支出能否在税前扣除,会影响保险业务的净收益。

在内地,企业所得税允许当年税前扣除的手续费和佣金支出限额为当年保费收入扣除退保金后余额的18%,超出部分可结转以后年度扣除。从现金流的角度看,人身险公司趸交保费、期交首年保费和期交续期保费的手续费率差异明显,可能造成人身险公司所得税现金流与同期会计核算的所得税费用出现较大差异。此外,内地保险公司向个人代理人支付手续费和佣金时还需要承担税款代扣代缴或代征义务,主要包括个人所得税(3%-45%)和增值税1 (3%)。

在香港,非人寿保险公司的佣金支出可以据实在利得税前扣除;人寿保险公司利得税的应税收入如按照净保费比例计算的,不需要考虑佣金扣除问题;如应税收入按精算报告计算的,佣金支出一般可以据实在利得税前扣除。 就支付给个人代理人的佣金,香港沒有扣缴或汇报义务。

在澳门,保险公司须遵守澳门金融管理局有关支付中介人佣金最高限额的规定,所得补充税对此予以全额扣除。尽管澳门保险公司毋需在支付非雇员个人代理人手续费/佣金时履行代扣缴义务,澳门金融管理局和澳门财政局均要求其提供手续费佣金支出的收受者明细。

当保险标的发生保险事故,保险公司需要按保险合同理赔。此外,根据监管要求,为保证保险公司的履约能力,保障受益人的权益,保险公司还要计提多种风险准备金。这两类支出是保险公司从事保险业务的最大成本,税前是否可以足额扣除对保险业务净收益影响很大。

对于理赔支出,三地原则上都允许在企业所得税前全额扣除(除香港的人寿险公司)。在内地,除了财产保险有机会以实物理赔取得增值税专用发票做进项抵扣以外,其他大部分理赔支出无进项税抵扣。由于人身险公司大部分保费收入免交增值税,理赔支出不能抵扣进项税对税负的影响小于财产险公司。

对于风险准备金,三地对于计提准备金的种类和要求存在差异。在内地,企业所得税区分不同类型的准备金做了差异化规定,其中按规定缴纳的保险保障基金一般可以据实扣除;按有关规定提取的部分准备金项目准予在税前扣除(如未到期责任准备金、寿险责任准备金、长期健康险责任准备金、农业保险大灾风险准备金等),但对其中某些准备金项目的扣除存在限额规定(如已发生已报案未决赔款准备金以当期已提出的保险赔款或给付金额的100%为限,已发生未报案未决赔款准备金以当年实际赔款支出额的8 %为限),另有部分准备金不允许扣除(如理赔费用准备金)。在香港,按香港财务会计准则及/或监管要求计提的保险合同准备金一般可作税前扣除(人寿险公司除外);在澳门,根据监管要求计提的准备金都可以据实扣除。

综合上述因素,对于境内保险业务,在取得同等保险业务税前收益的情况下,我们对三地的税负和净收益进行了对比:

表1:本地保险业务税务影响比较

[假设] 保险公司取得保费收入1,060(适用增值税时为含税额),该保单产生的代理人佣金支出为200(假设未到起征点,无需缴纳增值税),产生的赔付支出为600(现金形式)。简化起见,以下计算暂未考虑除佣金与赔付支出以外的其他成本项目,以及除企业所得税和增值税以外的其他税费影响。

内地 |

香港 |

澳门 |

企业所得税 = (1,0002-1803-600) x 25% = 55 增值税= 1,000 x 6% = 60

税后净收益:1,060-200-600-55-60 = 145 |

人寿(以净保费的5%計算应税利润) 利得稅 = (1,060 x 5%) x 16.5% = 8.745

税后净收益:1,060-200-600-8.745 = 251.255

非人寿保险 利得稅 = (1,060-200-600) x 16.5% = 42.9 税后净收益:1,060-200-600-42.9 = 217.1 |

所得补充税 = (1,060–200–600) x 12% = 31.2

税后净收益:1,060-200-600-31.2 = 228.8 |

目前,港澳监管机构对于跨境保险业务没有特殊限制,保险业务在两地之间互通也不会产生额外税负。在内地,本地保险公司的传统跨境业务主要集中在出口货物或国际航运相关的领域,随着中国企业“走出去”及“一带一路”发展,本地险企也开始为中国企业走出去项目提供保险服务;对港澳保险公司而言,由于内地监管限制,要直接承保标的物(包括财产和人身责任)在内地的保险业务尚缺乏合法的通道或交易场所。

在内地,本地保险公司取得的跨境保险业务收入,企业所得税处理与本地保险业务基本相同。增值税方面则存在差异,目前法规仅明确保险标的为出口货物的保险或符合条件的国际航运保险,相关保费收入可以免税;而对于其他跨境保险没有明确的免税规定。另一方面,对于境外保险公司向境内投保人提供保险服务取得的保费收入,目前内地税务政策并无特别规定;如果根据现有税收法规的一般原则来处理,可能需要考虑企业所得税(收入的10%或核定利润的25%)和增值税(6%)的影响。

在香港和澳门,保险公司在香港经营人寿或非人寿保险业务所得的保费收入,不管投保人/受益人/承保目标物是境内或境外,均为应纳税收入,故与境内保险业务的税务处理基本相同。

近年来,内地的保险市场展现出强劲的市场需求和发展潜力,但相较于香港较高成熟度的保险市场,内地在保险产品和服务的深度和密度上还存在差距。随着内地保险业对外开放的深化和制度环境的优化,将吸引更多的外资保险机构,包括港资和澳资保险企业的入驻。内地与港澳的税制差异是这些企业进入内地需要关注的问题之一。

从所得税角度看,相较于港澳地区保险企业,内地偏高的法定税率及对展业支出和风险准备的税前扣除限制,可能使得内地保险公司从事保险业务的所得税负偏高,特别是佣金和手续费扣除的限制,导致保险公司产品结构差异对所得税现金流带来影响。此外,由于内地还征收增值税,因此对财产险公司而言,赔付形式差异会因增值税进项税抵扣与否直接影响赔付成本;对人身险公司而言,大量的免税产品导致很多支出无法抵扣进项,这些进项税额也成为企业负担的成本。由此可见,内地保险公司对于增值税的管理方式和水平差异,可能对其成本有较大影响。

近年来,香港保险产品凭借保费低、分红利率高、可选择性多、服务质优等优势,吸引了大量内地保险客户,赴港购买保单的数量显著增加,主要涵盖储蓄型寿险、重疾险、高端医疗保险等保险产品,但内地个人投保香港保险一直缺乏正式的官方渠道。为有序推动大湾区内保险产品跨境交易,《粤港澳大湾区发展规划纲要》明确提出“支持粤港澳保险机构合作开发创新型跨境机动车保险和跨境医疗保险产品”。未来如果考虑在内地设立大湾区跨境保险服务机构,将有助于解决外汇管理制度下保险资金汇出和理赔款汇入的困难,并为投保人提供便利化的承保、查勘、理赔等服务。

无论未来以何种方式打通监管和外汇壁垒,内地对此类业务如何征税都会直接影响保险费率,因此税收是不可忽视的重要因素。如本文开篇所述,保险业务涉税主体多,业务链条长,大部分业务环节都受到“人”的流动影响,增加了判定纳税义务的难度:

建议有关部门在制定大湾区保险跨境政策时,详细调研跨境方案涉及的各业务环节和相关主体可能的涉税问题,并制定合理、可行的判定标准和便利的税收征管措施,以减少税务的不确定性给跨境创新业务带来的不利影响。

另一方面,为推动跨境保险服务,提高大湾区保险服务的整体水平和服务质量,相关地区还可能需要引入符合条件的跨境保险服务机构(如保险代理人、经纪等保险中介机构),为境外保险公司的境内客户提供承保、理赔和咨询等保险中介服务。如果未来港澳地区保险经纪业务人员进入大湾区跨境保险服务机构开展保险中介服务,需要考虑其取得的佣金收入可能的内地增值税和个人所得税影响以及相匹配的纳税制度设计。

德勤中国将持续关注粤港澳三地在金融业务税制方面的后续更新与进展,并积极与监管机构和社会各界保持沟通,力争为推动粤港澳大湾区的金融创新贡献力量。我们将在后续的文章中对其他金融业务进行专题讨论和比较,如您对此方面有任何建议或见解,欢迎与我们一起讨论。

注:

1如果个人月佣金收入低于10万,则无需缴纳增值税。

2企业所得税和增值税的应税收入应换算成不含税价:1,060/(1+6%) = 1,000

3手续费佣金支出在当年企业所得税税前扣除限额=1000*18%=180