文章

俄罗斯开始修订其税收协定以提高股息和利息的预提税税率至15%

发布日期:2022年1月13日

哪些避免双重税收协定将被修改?

按照俄罗斯总统的指示,俄罗斯正在就避免双重征税协定(DTTs)条款的修订进行重新谈判,其中一部分已经修订。

最新进展如下:

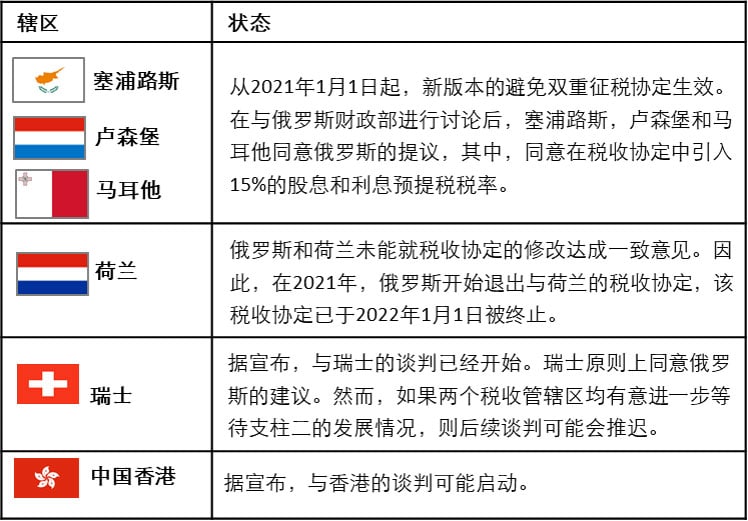

财政部表示,只有与所谓的“过境”税收管辖区(但未提及具体名单)订立的避免双重征税协定将受到影响。此名单可能随时会出台,并会随情况发生变化(如果有大量企业迁移至目前不在名单上的一个或多个税收管辖区,则俄罗斯与该一个或多个税收管辖区的避免双重征税协定也可能需进行重新谈判)。我们相信,与中国、德国、法国、意大利、美国和加拿大订立的避免双重征税协定将保持不变。

避免双重征税协定对于特定投资者是否仍保留优惠条款?

对于银行贷款和某些债券的利息收入,仍可继续豁免利息预提税。

对直接投资俄罗斯的上市公司而言,仍可继续享受5%的优惠股息预提税税率,前提是投资者对俄罗斯公司的持股比例不低于15%,并且投资者的15%的股份是在交易所交易的。

俄罗斯与塞浦路斯、卢森堡以及马耳他订立的新版本税收协定中已反应上述豁免及优惠税率条款。相似豁免条款后续也会向其他缔约国进行提议。

|

如果俄罗斯避免双重征税协定下的股息和利息的预提税税率有所提高(与荷兰的避免双重征税协定已于2022年1月1日终止),则企业就取得的来源于俄罗斯的股息应承担的税负可能会大幅增加。 |

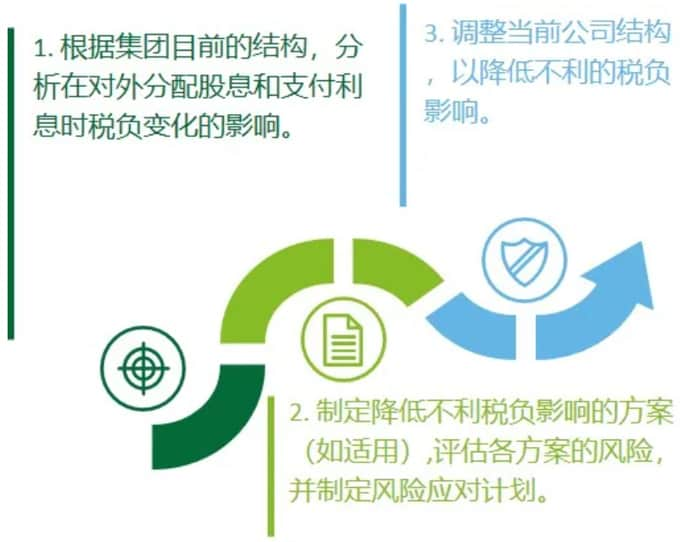

如何应对?

由于俄罗斯与多个国家或地区订立的避免双重征税协定有待修订,我们建议您采取以下行动:

其他选择?

|

迁址到SAD(特别行政区)。 |

|

利用穿透法。 |

|

迁入税收协定条款更优的税收管辖区。 |

|

直接从外国银行筹集资金(不再考虑集团内的境外融资)。 |

避免双重税收协定终止时,应如何应对?

《俄罗斯税法》为外国公司和跨境交易设定的部分税收优惠,是以与相关国家或地区存在避免双重征税协定为前提的。如果避免双重征税协定终止,则上述税收优惠将不再适用。