分析

2021中国生命科学与医疗行业调研结果:行业现状与展望

2021年生命科学与医疗行业展望调研框架

- 调查时间:2021年1月11日-28日

- 调查对象:中国医药企业、医疗行业运营商与投资者,受访人数:150人

(简体中文版)

2020年行业现状

贵公司在2020年的财务表现?

解析

- 超过 60% 的受访企业仍能够保持年度财务表现持平或优于预期

- 仅有26%的外商独资企业表示2020年度财务表现低于预期

- 将近一半(47%)的国有企业表示2020年度财务表现优于预期

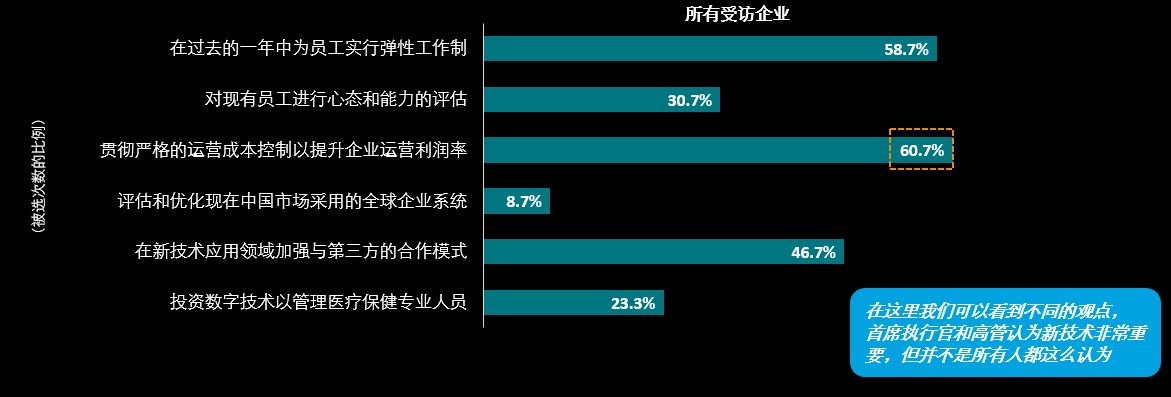

在复苏期间,应对新冠疫情的主要措施?

解析

- 受访企业应对新冠疫情的两大关键措施为:严格控制运营成本,及为员工实行弹性工作制

- 如预期所示,受访企业全年都执行了灵活的弹性工作制(与2020年2月的调查结果保持一致)

- 大型企业专注于运营支出控制,以保证其利润率

- 围绕新技术的合作计划是重中之重,对首席执行官和高层管理者来说尤为如此,外商独资企业中有67%的该类受访者将其作为主要措施,排在第二位

- 在疫情期间,企业系统的优化不是头等大事

- 受访企业对商业化和营销数字技术投资的选择差异很大

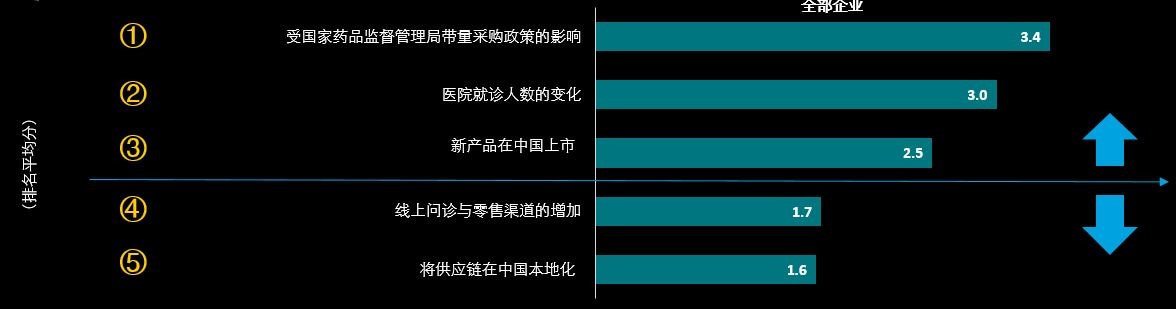

贵公司在2020年业务主要的影响因素?(按重要程度排序)

解析

- 带量采购政策的实施对所有受访企业来说都是最重要的因素

- 监管相关(带量采购)、医院门诊(主要市场渠道)以及维持新产品上市计划是影响业务表现最为重要的因素

- 线上渠道和供应链结构审视被认为是相对次要的因素

- 产品上市被大型企业和外商独资企业认为是2020年中对其业务表现影响非常重要的因素

贵公司组织及商业模式在2020年发生的主要变化是?

解析

- 如预期所示,受带量采购的影响,市场和销售团队的调整仍旧是重点

- 研发能力和政府事务团队比以往任何时候都更显重要

- 虽然生命科学与医疗行业正经历“数字革命”,但仅有35%的受访企业将数字化发展作为2020年的重点

考虑到中国特定的数据与安全环境,贵司采取了以下哪些措施?

解析

- 除私营企业外,其他所有类型的受访企业近一半在IT和数据合规性框架中分配了超出预期的资源

- 大多数的大型企业和外商独资企业都将在2021年为数据和IT安全与合规分配更多资源,以应对中国数字化医疗的快速增长

- 对于私营企业和国有企业来说,为IT安全开发分配资源的业务重心较低(2020年和2021年)

线上/互联网业务渠道在疫情期间扮演了重要角色,贵公司是否考虑增加对这些新渠道的投资?

解析

- 75%的受访企业正在或愿意提高对线上渠道发展的投资

- 私营企业和国有企业对线上渠道的投资增加的意愿度明显较低

- 所有类型的受访企业都更偏好同时采用自身能力建设和与第三方合作的方式来进行投资,尤其是大型企业

- 相比之下,国内企业更愿意依靠自身能力建立线上渠道,而外资企业则更愿意采用合作开发的模式

2021年行业展望

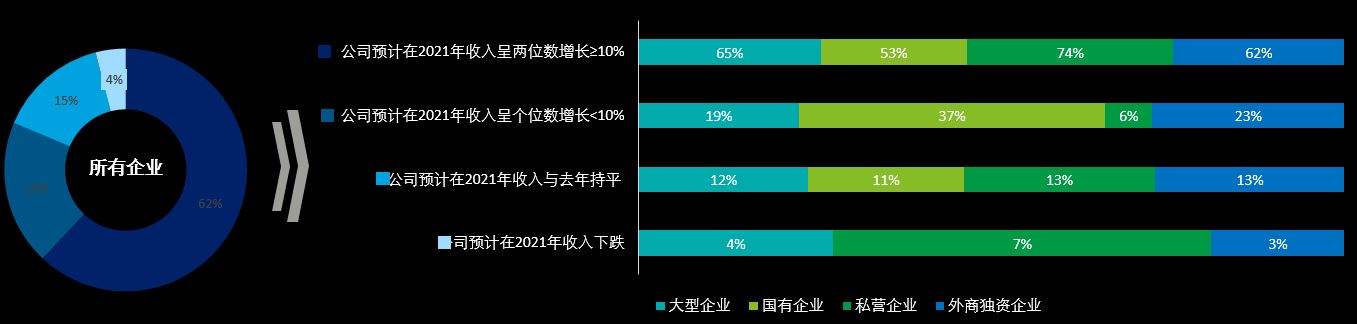

在新冠疫情的影响下,您对贵公司在2021年的业务发展预期如何?

解析

- 绝大多数受访企业(62%)对前景持乐观态度,预测2021年增长率将超过10%(仅19%的受访者认为2021年没有增长或下降)

- 私营企业对前景的看好最为激进,另外85%的外商独资企业预计在2021年收入会实现增长

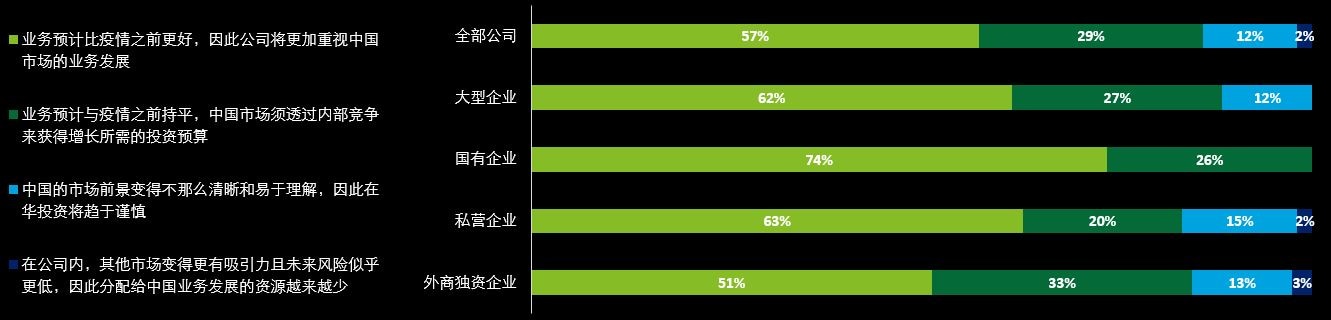

未来3-5年,贵公司在中国的整体业务和投资组合战略有变化吗?

解析

- 多数受访企业(57%)看好中国市场的前景,后续可能会更加重视中国的业务发展

- 国有企业在提升对中国市场的关注度方面持最为乐观和积极的态度;其次是私营企业,预计政府会在2021年及以后出台更多的本地优惠政策

- 只有极少数受访企业(2%=3家公司)认为中国市场未来的吸引力在降低

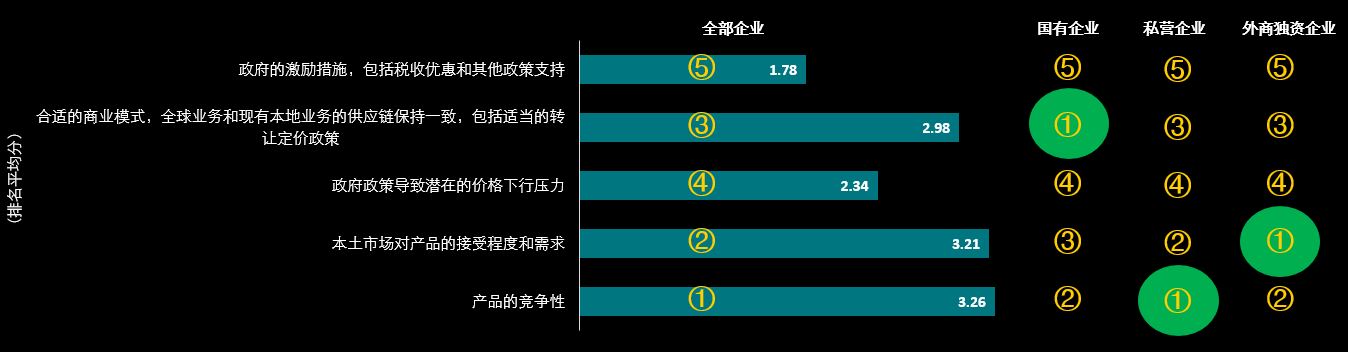

当考虑新产品在中国上市时,您最看重哪些因素?

解析

- 总体而言,在中国市场的产品竞争性是所有受访企业的首要考虑因素,以及本土市场对产品的需求和接受程度

- 国有企业强调了对供应链布局和全球依赖性的特殊需求

加强与政府行政部门的参与,以…

解析

- 所有受访企业对政府行为支持的看法都非常一致

- 外商独资企业认为有必要进一步重视本地化和参与“新活动”

- 对政府的进出口关税申请指导似乎受到了各企业相对较低的关注

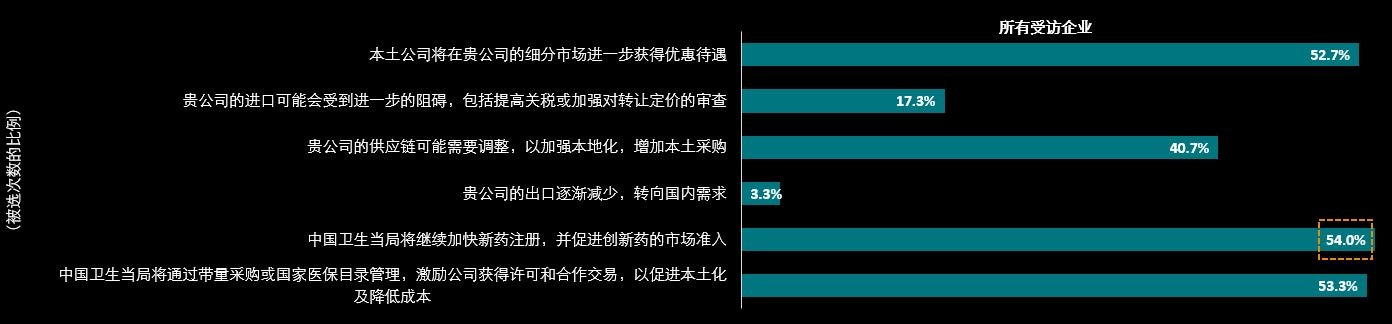

对于中国的双循环策略,您预期…

解析

- 随着政府致力于促进中国开发更多创新和原研产品,在双循环策略下,新药注册和市场准入时间有望进一步缩短和加快

- 双循环策略也有望带来更频繁的带量采购和更广泛的国家医保目录覆盖范围更新,这将会进一步淘汰那些无法提供更低价格的产品

- 所有类型的受访企业都抱有相似的期望,但私营企业对优惠待遇的期望更高一些

- 外商独资企业也对影响行业的监管政策期待更高

洞察与展望

从 2020 到 2021…

政府的参与将继续加速本土企业的创新与竞争,最终造福中国患者

- 随着带量采购可能会更加频繁、国家医保目录覆盖范围更广,市场将逐步高度集中,定价策略和成本控制也将在未来变得更加重要

- 具有高度敏捷性的外向型方案规划将是所有行业参与者成功的关键

新的商业模式和数字化技术将使中国患者成为高度关注健康的消费者

- 随着新冠疫情的爆发,商业模式正在发生变化,数字渠道的应用也在加速,从而模糊“消费者”与“患者”身份之间的边界

- 生命科学与医疗行业公司和第三方(例如技术公司)之间的合作正在涌现,因此需要调整现有团队的技能和思维模式

- 信息技术创新和数据安全将比以往任何时候都更加重要

与大多数成熟市场相比,中国市场将继续以更快的速度发展,而且不容忽视

- 政府的目标是推广本土的首创新药,而非模仿或改良,而且我们也看到了越来越多的政策和举措在支持国内医药企业

- 许多国内药企正在通过合作来加强产品研发能力和产品组合,并期望2021年推出更多政策优惠

- 从长期来看,中国庞大的市场规模不容小视,外资企业已经开始进一步发展以中国为中心的市场准入和定价策略,同时积极地寻求来自政府或其他紧密合作伙伴的本地化支持

注:[1]营业收入在50亿元人民币以上的为大型企业