Article

EBA-Reporting Framework 2.9

Konsultation zur Überarbeitung der FINREP-Anforderungen

Mit den von der EBA zur Konsultation gestellten Anpassungen der FINREP-Meldevorschriften (Datenmodell 2.9) steigt der Umfang der bereitzustellenden Angaben weiter an. Ein besonderer Fokus liegt auf der Meldung zu Non-Performing Exposures (NPE) und Forbearance (FBE)-Maßnahmen.

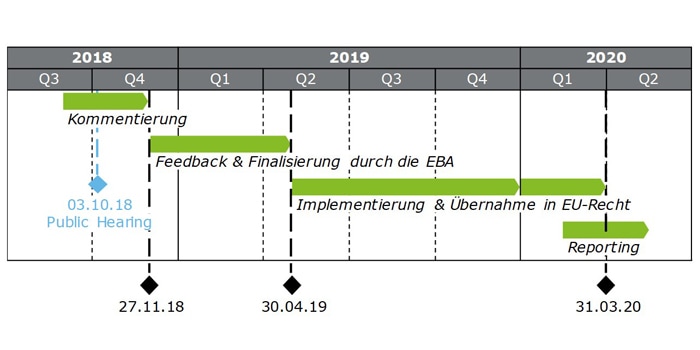

Am 28. August 2018 veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA) im Rahmen der Vorbereitungen auf das Reporting Framework 2.9 ein Konsultationspapier über Änderungen der technischen Durchführungsstandards für aufsichtliche Meldungen in Hinblick auf FINREP. Die Konsultationsphase endet am 27. November 2018. Von der vorgesehenen erstmaligen Anwendung der überarbeiteten Vorschriften zum 31. März 2020 sind sowohl IFRS- als auch nGAAP- (HGB)-Anwender betroffen.

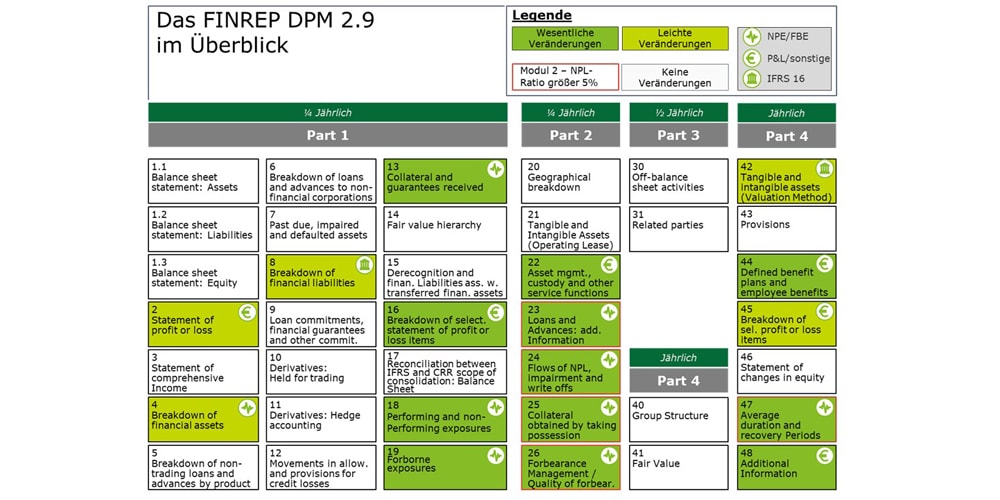

Das Konsultationspapier umfasst Anpassungen und Ergänzungen des Reportings von Non-Performing und Forborne Exposures, Änderungen der Reportinganforderungen zu Positionen in der Gewinn- und Verlustrechnung sowie zu Leasingvereinbarungen nach IFRS 16. Mit den vorgeschlagenen Neuerungen berücksichtigt die EBA Änderungen im regulatorischen Rahmenwerk und erweitert die Grundlage der Aufsicht zur Risikobewertung und -kontrolle. Die Änderungen betreffen in unterschiedlichem Umfang und in verschiedener Komplexität eine Vielzahl der FINREP-Templates. Die nachfolgende Übersicht veranschaulicht die Auswirkungen aus dem Übergang vom DPM 2.8 auf das DPM 2.9.

Die Überarbeitung des NPL/NPE- und FBE-Reportings dient dem Ziel einer besseren Beurteilung der Strategie der Institute zum Management von NPLs/NPEs und folgt einem modularen Ansatz nach dem Proportionalitätsprinzip. Während Modul 1 der überarbeiteten Anforderungen Änderungen an bestehenden Templates umfasst und für alle Anwender relevant ist, erweitert Modul 2 die Reportingpflichten für Institute mit einer NPL-Quote von mehr als 5 % durch die Einführung von fünf weiteren Templates signifikant. Modul 2 fokussiert gegenüber Modul 1 dabei auf Kredite und Darlehen (Loans and Advances) als NPE bzw. FBE. Entsprechend den aktuell geringen Beständen an notleidenden Forderungen deutscher Institute spielen diese ergänzenden Meldeplichten zwar zunächst nur eine geringe Rolle; gleichwohl sollten sie ihm Rahmen der Umsetzung mit Blick auf den notwendigen Datenhaushalt mit betrachtet werden. Die vorgeschlagenen Änderungen bezüglich der Positionen in der Gewinn- und Verlustrechnung betreffen vornehmlich die administrativen Aufwendungen. Wenngleich die Aufwendungen maßgeblichen Einfluss auf die Performance der Institute haben, sind insbesondere die administrativen Aufwendungen nach Einschätzung der EBA derzeit im FINREP unterrepräsentiert. Zudem ergeben sich geringfügige Anpassungen in bestehenden Templates in Bezug auf das Zinsergebnis und die Angabe des Buchwerts der aktivierten Nutzungsrechte (right-of-use-assets) aus der Einführung von IFRS 16.

Klicken Sie hier um zur EBA-Seite zu gelangen

Ihre Ansprechpartner