Article

Harmonisierung der IFRS Berichterstattung

Normiertes elektronisches Format – ESEF für kapitalmarktorientierter Unternehmen in der EU

Emittenten, deren Wertpapiere an einem geregelten Markt in der EU gehandelt werden, müssen ihre Jahresberichte für Geschäftsjahre beginnend ab dem 1. Januar 2020 in einem europäisch vereinheitlichten elektronischen Format (European Single Electronic Format (ESEF)) veröffentlichen. Dies ermöglicht den Adressaten die Analyse großer Mengen an Finanzinformationen ohne aufwändige und belastende manuelle Bearbeitung. Die betroffenen Unternehmen sollten frühzeitig die Auswirkungen analysieren und die notwendigen Schritte zur Umsetzung einleiten.

Hintergrundsituation

In den vergangenen Jahren mussten sich Unternehmen mit einer Reihe von regulatorischen Anforderungen auseinandersetzen. In den Anstrengungen rund um die Umsetzung von IFRS 9, BCBS 239, Anacredit, FINREP und COREP scheint eine künftige regulatorische Anforderung in den Hintergrund geraten zu sein, obwohl diese bereits für Geschäftsjahre, die ab dem 01.01.2020 beginnen, für viele Unternehmen verpflichtend Anwendung finden wird.

Zur Steigerung von Transparenz und Vergleichbarkeit für Anleger und Aufsichtsbehörden wurde mit Änderung der Transparenzrichtlinie in 2013 beschlossen, die Veröffentlichung der Finanzberichterstattung in Europa zu vereinheitlichen und Finanzberichte in einem einheitlichen Format zu digitalisieren und die Informationen unabhängig von der Sprache vergleichbar und maschinell auswertbar dem Adressaten zur Verfügung zu stellen.

Zu diesem Zweck wurde die europäische Wertpapier- und Marktaufsichtsbehörde (European Securities and Markets Authority, ESMA) beauftragt, im Rahmen eines technischen Regulierungsstandards (Regulatory Technical Standard, RTS) Vorgaben für ein standardisiertes Berichtsformat auszuarbeiten. Das Resultat ist das sog. ESEF – European Single Electronic Format unter Verwendung einer erweiterten IFRS Taxonomie für IFRS Bilanzierer. Im Dezember 2017 wurde der Final Draft des RTS der EU-Kommission vorgelegt. Die Annahme ist dato noch nicht erfolgt und wurde im FISMA-Management Plan auf das dritte Quartal 2018 datiert.

Anwenderkreis

Die Finanzberichterstattung nach ESEF-Vorgaben ist verpflichtend für alle Emittenten von Wertpapieren, die auf regulierten Märkten innerhalb der EU gehandelt werden.

ESEF – einheitliches Format mit einheitlicher Struktur

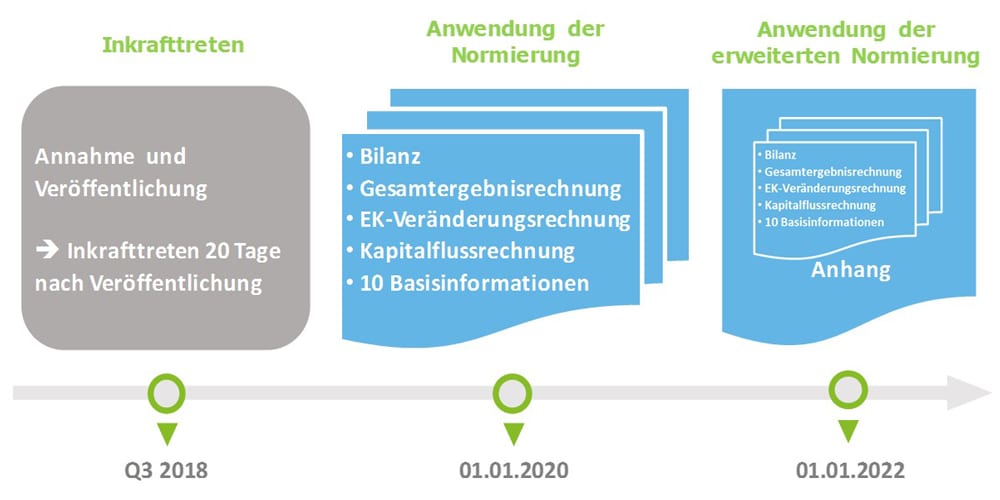

Ab dem 1. Januar 2020 reicht es nicht mehr aus, Jahresfinanzberichte in PDF-Form zu veröffentlichen. Die Veröffentlichung hat künftig im XHTML (Extensible Hypertext Markup Language)-Format zu erfolgen.

Für IFRS-Konzernabschlüsse ist das XHTML-Format zusätzlich mit Tags – den sogenannten XBRL (Extensible Business Reporting Language) Etiketten – zu versehen.

Zeitliche Staffelung bei der Etikettierung

Zunächst sind nur die primären Abschlussbestandteile (Bilanz, Gesamtergebnisrechnung, Eigenkapitalveränderungsrechnung, Kapitalflussrechnung) sowie zehn Basisinformationen zum Unternehmen durch die Etikettierung betroffen. Die Tags wirken dabei struktur- und sprachübergreifend.

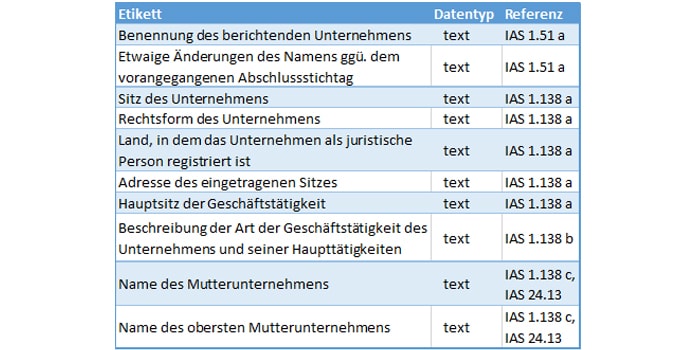

Übersicht über die zehn Basisinformationen

Nach einer Übergangszeit von zwei Jahren, d.h. ab dem 1. Januar 2022, soll die Etikettierung auf Anhangangaben ausgeweitet werden. Die Etikettierung der Anhangangaben wird auf Ebene von Textblöcken vorgenommen statt einer detaillierten Etikettierung von Betragsangaben.

Herausforderungen

Mit der Veröffentlichung des finalen Entwurfs des technischen Regulierungsstandards wurde ein neues verpflichtendes Berichtsformat eingeführt, welches die Berichterstattung der betroffenen Unternehmen signifikant verändern wird. Für die Analyse und Umsetzung verbleibt den Unternehmen nur begrenzt Zeit.

Zeitliche Abfolge

Mit der Umstellung auf die neue Formatvorgabe werden IFRS-Bilanzierer mit einer Reihe von fachlichen und technischen Herausforderungen konfrontiert:

- Implementierung der Kern-Taxonomie

- Etikettierung mit XBRL-Tags

- Hebung von Synergien im Jahresabschlussprozess

- Prüfung weiterer freiwilliger Angaben

- Systemseitige und prozessuale Umsetzung der vorgegebenen Formate

- Validierungen und Konsistenzchecks

In diesem Zusammenhang muss ein breites Spannungsfeld an Aufgaben abgearbeitet werden. So sind beispielsweise die gewählten Auslegungswahlrechte innerhalb der IFRS-Bilanzierung auf die Kern-Taxonomie zu mappen. Darüber hinaus sind Governance Fragestellungen rund um Verantwortlichkeiten für den durch die Taxonomie vorgegebenen neuen generischen Kontenplan zu beantworten. Gleichzeitig ist mit der Einführung des neuen Berichtsformats ein Prozess zu etablieren der Änderungen in Bezug auf die Taxonomie effizient antizipiert.

Unser Ansatz

Um die Auswirkungen für Ihr Unternehmen rechtzeitig zu analysieren führen wir gerne einen gemeinsamen Workshop mit Ihnen durch und gehen dabei insbesondere auf folgende Punkte eingehen:

- Aktuelle Entwicklungen

- Inhalte der Anforderungen

- Skaliertes Vorgehensmodell

- Lessons learned aus FINREP sowie E-Bilanz

Aufbauend auf dem Workshop sehen wir eine zeitnahe Vorstudie vor, um die Implikationen für die Umsetzung in Ihrem Unternehmen abzuleiten. Gleichzeitig lohnt sich der Blick auf mögliche Synergieeffekte zur Verbesserung und Überarbeitung der Notes gem. IFRS 7. Nutzen Sie unsere umfangreichen Erfahrungen mit IFRS-Taxonomien, auf deren Basis wir Sie zielgerichtet unterstützen können.

Ihre Ansprechpartner

Peter Lellmann Wilhelm Wolfgarten

Partner | Risk Advisory Partner | Audit & Assurance

plellmann@deloitte.de wwolfgarten@deloitte.de

Georg Vetter Dr. Ralf Struffert

Senior Manager | Risk Advisory Director | Audit & Assurance

gvetter@deloitte.de rstruffert@deloitte.de