Article

ESEF-Update: Europäische Kommission gibt grünes Licht

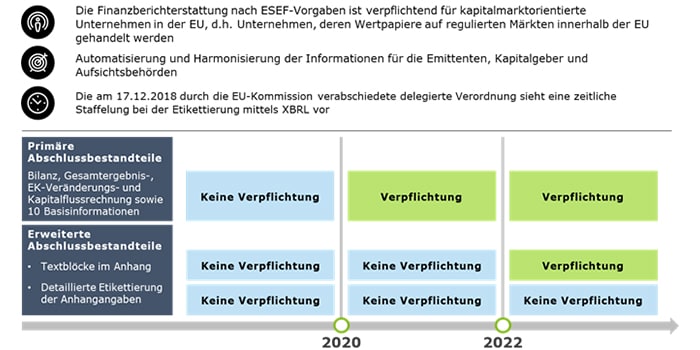

Am 17.12.2018 hat die Europäische Kommission eine delegierte Verordnung für ein einheitliches europäisches elektronisches Berichtsformat (ESEF) verabschiedet.

Wie im technischen Regulierungsstandard (RTS) der ESMA vorgeschlagen, müssen Unternehmen, deren Wertpapiere auf regulierten Märkten innerhalb der EU gehandelt werden, ihre Jahresberichte für Geschäftsjahre beginnend ab dem 1. Januar 2020 in einem europäisch vereinheitlichten elektronischen Format veröffentlichen. Während die Europäische Kommission für die menschlich lesbare Form der elektronischen Finanzberichte das XHTML-Format vorgibt, soll die maschinell lesbare Form auf Basis des XBRL-Formats erfolgen.

Im Dezember 2017 veröffentlichte die ESMA den finalen Entwurf für einen technischen Regulierungsstandard (Regulatory Technical Standard (RTS)) zur Umsetzung des einheitlichen europäischen elektronischen Berichtformats. Dieser Entwurf wurde per 17.12.2018 von der Europäischen Kommission mit Veröffentlichung der entsprechenden delegierten Verordnung gebilligt. Wie im RTS vorgeschlagen, sind die neuen ESEF-Regelungen auch gemäß der delegierten Verordnung auf die Abschlüsse für Geschäftsjahre mit Beginn am oder nach dem 1. Januar 2020 anzuwenden. Aktuell können jedoch sowohl das Europäische Parlament als auch der Rat der Europäischen Union Einwände gegen die delegierte Verordnung der Europäischen Kommission erheben und einem Inkrafttreten widersprechen.

Zusammenfassend stellen sich die Anwendung, die Adressaten sowie das stufenweise Inkrafttreten der ESEF-Anforderungen wie folgt dar:

Wie von der ESMA vorgeschlagen, sind die elektronischen Finanzberichte anhand der eXtensible HyperText Markup Language (XHTML) in einem menschlich lesbaren Format darzustellen. Für die maschinell auswertbare Darstellung ist von Emittenten, die Konzernabschlüsse nach IFRS erstellen, analog zum RTS die Etikettierung der Abschlussbestandteile anhand der eXtensible Business Reporting Language (XBRL) vorgesehen. Auf dieser Basis werden Analysen der Finanzinformationen für Emittenten, Kapitalgeber und Aufsichtsbehörden ermöglicht.

Die zugrundeliegende ESEF-Taxonomie baut auf der von der IFRS-Foundation entwickelten IFRS-Taxonomie auf, da diese speziell zur Kennzeichnung von Informationen aus IFRS-Abschlüssen entwickelt worden ist und über eine globale Akzeptanz und Anwendung verfügt. Gemäß Art. 2 der delegierten Verordnung besteht die ESEF-Taxonomie aus einer Basistaxonomie, welche alle von der ESMA veröffentlichten Taxonomie-Elemente enthält, sowie einer Erweiterungstaxonomie, welche alle durch den Anwender hinzugefügten Elemente umfasst.

Für weitere Details sowie technische und fachliche Fragestellungen im Kontext der ESEF-Regelungen verweisen wir auf unseren vorangegangenen Blog-Beitrag.

Audit & Assurance Partner