Article

Aktualisierte Studie zu den Auswirkungen von Basel IV auf den europäischen Bankensektor

Deutsche Institute im europäischen Vergleich am stärksten betroffen

Die aktualisierte Auswirkungsstudie der Europäischen Bankenaufsichtsbehörde (EBA) basiert erstmals auf Bilanzdaten vom Dezember 2019 und weist mit einem durchschnittlich erwarteten Anstieg der Mindestkapitalanforderungen von 30 bis 40 % auf eine für den deutschen Bankenmarkt weiterhin hohe Belastung durch Basel IV hin. Im EU-Durchschnitt erwartet die EBA um 13 bis 19 % erhöhte Mindestkapitalanforderungen. Neben einem Update der bisherigen Auswirkungsanalysen umfasst die Studie zudem erstmals zusätzliche Auswertungen im Zusammenhang mit der COVID-19 Pandemie.

Die Europäische Bankenaufsichtsbehörde (EBA) hat am 15.12.2020 einen aktualisierten Bericht zu den erwarteten Auswirkungen der finalisierten Basel III Regelungen (im Folgenden zur besseren Abgrenzung als „Basel IV“ bezeichnet) für europäische Banken veröffentlicht. Dem Ergebnisbericht liegt ein Call for Advice (CfA) der Europäischen Kommission zu Grunde, welcher neben einem Update der bisherigen Auswirkungsanalysen von Basel IV für EU-Banken (August und Dezember 2019) zusätzliche Auswertungen im Zusammenhang mit der COVID-19 Pandemie umfasst. Die quantitativen Analysen beruhen dabei auf Bilanzdaten vom Dezember 2019.

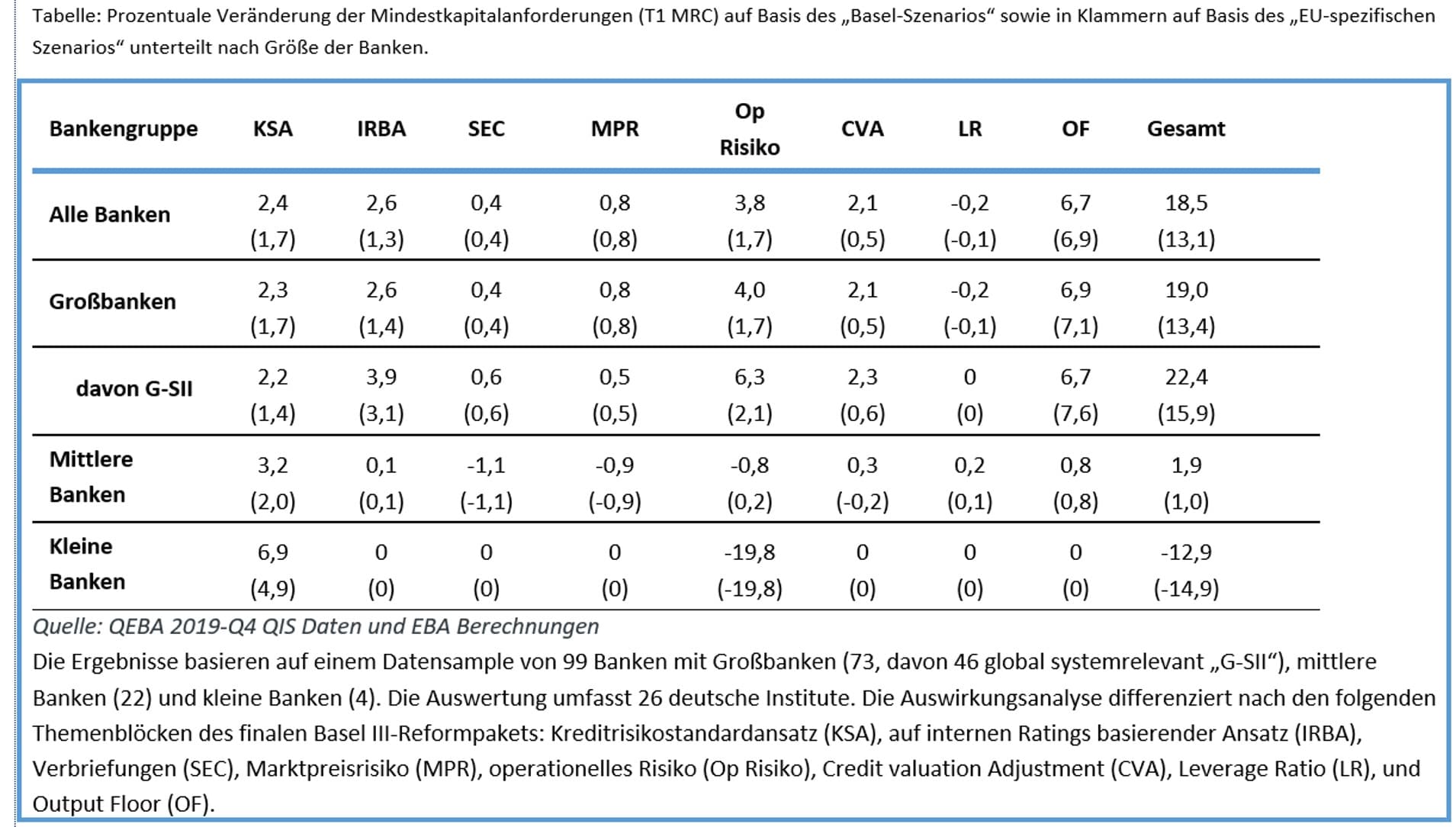

Kernergebnisse

Im Ergebnis erwartet die EBA einen durchschnittlichen Anstieg der Mindestkapitalanforderungen zwischen 13,1% und 18,5 % auf der Basis der jeweils untersuchten Hauptszenarien („Basel-Szenario“ und „EU-spezifisches-Szenario“).

Die korrespondierende Kapitallücke für EU-Banken beläuft sich dabei auf 33,0 Mrd. EUR (17,4 Mrd. EUR in CET1) bzw. 52,2 Mrd. EUR (30,2 Mrd. EUR in CET1). Im Vergleich zu den vergangenen Hochrechnungen der EBA kommt es somit in der Gesamtschau zwar zu einer Reduzierung der bisher erwarteten Kapitallücke (vgl. 109,5 Mrd. EUR bzw. 74,6 Mrd. EUR in CET1). Allerdings zeigt die länderspezifische Auswirkungsanalyse der EBA, dass deutsche Institute auf Basis der aktuellsten Datengrundlage unverändert am stärksten von der Basel IV-Umsetzung betroffen sind.

Aktualisierte Auswirkungsanalyse der EBA im Detail

Die EBA beurteilt den Basel IV-Effekt für EU-Banken auf Basis von zwei Hauptszenarien. Das erste Szenario („Basel-Szenario“) unterstellt dabei eine vollständige Umsetzung der ursprünglichen Baseler Reformen und war auch Grundlage der bisherigen CfA-Berichte. Demgegenüber berücksichtigt das zweite Szenario („EU-spezifisches Szenario“) EU-spezifische Besonderheiten, wie die Beibehaltung des KMU-Unterstützungsfaktors gemäß CRR II, die Anwendung der Ausnahmen für CVA auf EU-Ebene sowie den Ausschluss der historischen Verlustkomponente in Verbindung mit dem Rahmenwerk für operationelle Risiken (ILM=1). Darüber hinaus erfolgt die Auswirkungsanalyse für unterschiedliche Umsetzungen des Output Floors, wie seitens der EU Kommission beauftragt.

Die Haupttreiber der weiterhin erwarteten Kapitallücke durch Basel IV bleiben der Output Floor sowie die regulatorischen Änderungen im Kreditrisiko und operationellen Risiko. Eine Detailanalyse des Output Floors zeigt in diesem Zusammenhang, dass die hiermit verbundenen Kapitalimplikationen im Laufe der Übergangszeit erheblich variieren. Während die schrittweise Einführung des Output Floors in den ersten Jahren keinen wesentlichen Einfluss auf die Mindestkapitalanforderungen hat, erhöht sich das geforderte Mindestkapital mit Erreichen des finalen Niveaus des Output Floors von 72,5 % in 2028 um 6,7 % bzw. 6,9 %. Alternative Berechnungsansätze des Output-Floors, die ebenfalls Gegenstand der Analysen waren, werden von der EBA im Ergebnis abgelehnt, da diese Ansätze entweder methodische Schwächen aufweisen oder im Widerspruch zum ursprünglichen Regelungszweck der Basler Beschlüsse stehen.

Die insgesamt ermittelte Reduzierung der Kapitalbelastung im Vergleich zu vorherigen Studien ist ebenfalls durch den Output Floor getrieben (bedingt durch eine Verringerung der Lücke zwischen modellierbaren und nicht modellierbaren Risiken) bei einigen großen Instituten sowie der Einführung des neuen CVA-Rahmenwerks. Darüber hinaus zeigt sich insgesamt auch eine Erhöhung der Eigenmittel bei EU-Banken zwischen Ende 2018 und Ende 2019 mit entsprechend positiven Auswirkungen auf die Kapitalquoten.

Die erwartete Belastung durch Basel IV für deutsche Institute bleibt mit einem Anstieg der Mindestkapitalanforderungen zwischen 30 % bis 40 % hingegen weiterhin hoch. Die Belastung des deutschen Bankenmarkts durch Basel IV ist im Vergleich zu den meisten anderen europäischen Instituten damit fast doppelt so hoch auf Basis der aktuellen EBA-Ergebnisse.

Hinsichtlich der betrachteten Institutsgrößen bleiben die Auswirkungen insbesondere für große EU-Banken erheblich. Für G-SIBs wird ein Anstieg der Mindestkapitalanforderungen zwischen 15,9 % und 22,4 % erwartet. Auf Basis der verfügbaren Daten sieht die EBA als Hauptursache für die erhöhten Mindestkapitalanforderungen bei kleinen und mittleren Instituten vor allem die Änderungen im Kreditrisikostandardansatz. In diesem Zusammenhang betont die EBA jedoch, dass die Aussagekraft der Ergebnisse für kleine und mittlere Institute grundsätzlich eingeschränkt ist, da lediglich eine geringe Anzahl an entsprechenden Instituten im Gesamtsample vertreten ist.

In Bezug auf das Geschäftsmodell der analysierten Institute werden laut EBA vor allem Hypothekenbanken, staatliche Entwicklungsbanken und grenzüberschreitende Universalbanken mit den größten Auswirkungen auf das geforderte Mindestkapital konfrontiert sein.

Ergänzend wurden im CfA auch die Minimum Requirements for Eligible Liabilities (MREL) betrachtet: Im Hinblick auf den durchschnittlichen MREL-Fehlbetrag der EU-Institute kommt die EBA zu der Einschätzung, dass dieser im „Basel-Szenario“ zwischen 7 Mrd. EUR und 8,6 Mrd. EUR und im „EU-spezifischen Szenario“ bei 2 Mrd. EUR liegen dürfte.

Analyse der möglichen Auswirkungen von COVID-19

Trotz der aktuell noch eingeschränkten Datengrundlage bezüglich der Auswirkungen der COVID-19-Pandemie auf die europäischen Bankbilanzen enthält die EBA-Studie eine quantitative Sensitivitätsanalyse, die die Veränderung der Mindestkapitalanforderungen unter ausgewählten COVID-19-Szenarien abschätzt.

In einer ersten Sensitivitätsanalyse (Migration von Krediten aus der Stufen 2 in Stufe 3 gemäß EBA-Stresstest 2018) zeigt sich hierbei ein Anstieg der erforderlichen Kernkapitalquote um 9,3 % in 2023, was einem Anstieg um 3,1 Prozentpunkte gegenüber den Basel IV-Hochrechnungen ohne Covid-19-Auswirkugen entspricht. In einer zweiten Sensitivitätsanalyse (Ausgangsbasis ist das erste Szenario, ergänzt um zusätzliche Stressfaktoren in bestimmten Sektoren) resultiert ein Anstieg der erforderlichen Kernkapitalquote von 10,3 % in 2023, was einem Anstieg um 4,1 Prozentpunkte gegenüber den Basel IV-Hochrechnungen ohne Covid-19-Auswirkungen entspricht.

Der weitere Weg für die CRR III und die Umsetzung von Basel IV in der EU

Die EBA hält auf Basis der Ergebnisse im aktualisierten Bericht an ihren bisherigen Empfehlungen und Aussagen früherer Berichte fest und unterstützt somit weiter eine vollständige Umsetzung der Basler Regelungen auf EU-Ebene. Ursächlich hierfür sind insbesondere die in der Gesamtschau reduzierten Kapitalanforderungen im Vergleich zu bisherigen Berechnungen sowie der erwartete zeitliche Versatz zwischen den möglichen Covid-19 Auswirkungen und den Kapitalauswirkungen durch Basel IV. Die Veröffentlichung der aktualisierten Auswirkungsstudie der EBA ist somit ein wichtiger Meilenstein auf dem Weg zum Legislativvorschlag der CRD VI und CRR III.

Die Generaldirektion Finanzstabilität, Finanzdienstleistungen und Kapitalmarktunion der Kommission (DG FISMA) wird den Vorschlag zur CRD VI und CRR II voraussichtlich im zweiten Quartal 2021 vorlegen, sodass kurz darauf die formellen Verhandlungen im Parlament und im Rat beginnen können.

Im Laufe des europäischen Gesetzgebungsprozesses könnte insbesondere das von der EBA vorgebrachte Argument, dass die finanziellen und wirtschaftlichen Auswirkungen von COVID-19 wahrscheinlich nicht mit der vollständigen Umsetzung von Basel IV zusammenfallen werden, weil die Übergangsfrist für den Output Floor nicht vor Januar 2028 endet, auf den Prüfstand gestellt werden.

Die im europäischen Vergleich hohen, zusätzlichen Kapitalanforderungen für deutsche Institute unterstreichen erneut die Relevanz einer detaillierten Analyse der institutsspezifischen Betroffenheit unter Berücksichtigung der Basel-IV Regelungen. Dies gilt wegen des hohen absoluten Kapitalbedarfs zunächst einmal für die großen Häuser. Gerade kleine und mittlere Institute sollten sich aber auch mit diesem Thema auseinandersetzen, da die bisher vorliegenden Zahlen der EBA nur begrenzt die Implikationen von Basel IV für die Geschäftsmodelle und die Besonderheiten solcher Institute abbildet. Zudem sind Sparkassen und Genossenschaftsbanken zumeist eingeschränkt, was die Möglichkeiten der Kapitalbeschaffung betrifft. Daher ist es für diese Institute wichtig, etwaige Engpässe frühzeitig zu erkennen.

Grundsätzlich sollten dabei neben Auswirkungsanalysen je Geschäftsbereich ebenfalls strategische Fragestellungen im Mittelpunkt der Basel IV-Analysen stehen. Letztere umfassen dabei z. B. die Diskussion über die Rückgabe ausgewählter interner Modelle aus Sicht von großen Instituten, aber auch eine frühzeitige Überprüfung der Vorteilhaftigkeit einer zukünftigen Einführung interner Modelle aus Sicht von kleineren Häusern mit Blick auf die veränderten Rahmenbedingungen unter Basel IV.

Gerne unterstützen wir Sie bei der Analyse Ihrer institutsspezifischen Betroffenheit sowie der sich hieraus ergebenden strategischen Fragestellungen in Verbindung mit Basel IV. Sprechen Sie uns an.

Regulatory Team für den Bankensektor