Article

Umwelt-, Sozial- und Governance-Risiken

Ein Fall für das Risikomanagement-System

Neues COSO-Rahmenwerk zur Anwendung von Risikomanagement-Systemen auf Umwelt-, Sozial- und Governance-Risiken veröffentlicht. Wir zeigen, was es damit auf sich hat – und welche Vorteile sich daraus ergeben.

Inhaltsübersicht

- Warum Umwelt-, Sozial- und Governance-Risiken in das Risikomanagement einbeziehen?

- Leitfaden zum systematischen Einbezug von Umwelt-, Sozial- und Governance-Risiken

- Welche Vorteile sich daraus ergeben

- Welche Schritte Unternehmen jetzt einleiten können

Warum Umwelt-, Sozial- und Governance-Risiken in das Risikomanagement einbeziehen?

Ob Waldbrände in Kalifornien, Streiks im öffentlichen Dienst oder eine plötzliche schwere Krankheit des Vorstandsvorsitzenden: Umwelt-, Sozial- und Governance-Risiken finden sich in der Unternehmenspraxis in vielfältiger Weise und sind längst nicht mehr nur ein Nebenschauplatz. Die internationale Organisation COSO hat jüngst in Zusammenarbeit mit dem World Business Council for Sustainable Development (WBCSD) einen Vorschlag für eine verbesserte Verzahnung solcher Umwelt-, Sozial- und Governance-Risiken mit dem Risikomanagement vorlegt. Daraus entsteht ein ganzheitlicher Risikomanagement-Ansatz mit einem besonderen Augenmerk auf performance- und entscheidungsorientierte Gesichtspunkte.

Leitfaden zum systematischen Einbezug von Umwelt-, Sozial- und Governance-Risiken

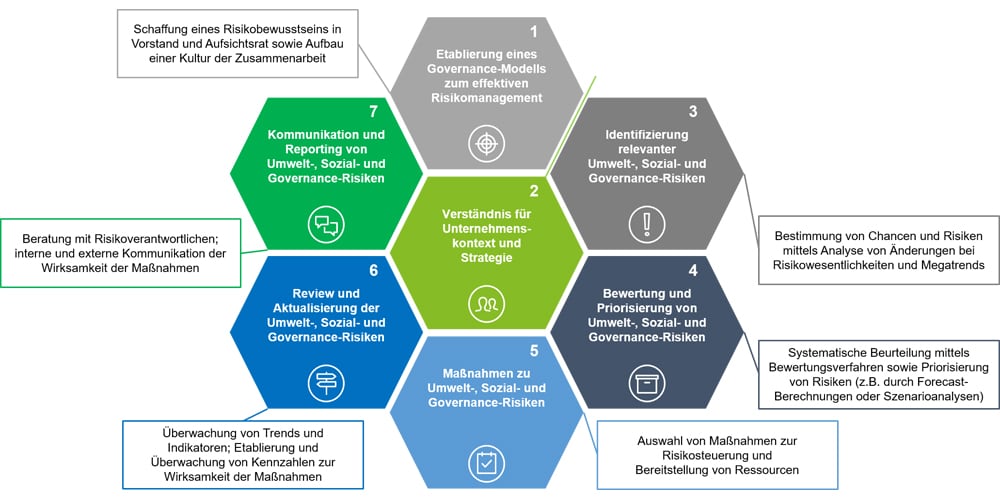

Zur Verbindung von Umwelt-, Sozial- und Governance-Risiken mit dem Risikomanagement wurde ein Leitfaden entwickelt, der auf bestehende Modelle, Beispiele aus der Unternehmenspraxis und eine Vielzahl von Tools zurückgreift, um so Nachhaltigkeits- und Risiko-Managern anhand von sieben Modulen eine praxisnahe Grundlage zu bieten. Eingeschlossen von dem Unternehmenskontext und Strategie, reichen die Module von der Etablierung von Governance-Strukturen und -Prozessen, über einen systematischen Ansatz zur Identifizierung, Bewertung und Priorisierung, Maßnahmenbestimmung, Review und Aktualisierung, bis hin zur Kommunikation und Reporting von Umwelt-, Sozial- und Governance-Risiken.

Unterstützung benötigt? Gerne unterstützen wir Sie mit unserem vielfältigen Service-Angebot in den Bereichen Corporate Governance Assurance und Strategic Risk.

Welche Vorteile sich daraus ergeben

Der Leitfaden verspricht einen Startpunkt zum effektiven Verständnis und Steuerung des Gesamtspektrums möglicher Umwelt-, Sozial- und Governance-Risiken innerhalb des Risikomanagements:

- Verbesserte Tragfähigkeit des Risikomanagements: Risiken können ganzheitlicher antizipiert und gesteuert werden, gerade in Bezug auf mittel- und langfristige Trends in der Gesellschaft.

- Einheitliche Risikosprache: Umwelt-, Sozial- und Governance-Risiken werden gemeinsam mit den etablierten Methoden des Risikomanagements behandelt; Risiko- und Nachhaltigkeits-Manager werden so zu einer gemeinsamen Sprache ermutigt.

- Verbesserte Nachverfolgung von Chancen im Unternehmensumfeld: Trends bei Umwelt-, Sozial- und Governance-Themen können nicht nur als Bedrohung, sondern auch als Chancen für neue und verbesserte Geschäftsmodelle genutzt werden.

- Steigerung der Effizienz: Die zentrale Risikosteuerung verringert Redundanzen und erlaubt einen effizienteren Einsatz von Ressourcen.

- Stärkere Transparenz: Investoren oder NGOs sehen unmittelbar die zugeschriebene Relevanz der Thematik in der Berichterstattung; neue regulatorische Vorgaben (z.B. aus dem CSR-Richtlinie-Umsetzungsgesetz) können so direkt nutzbar gemacht werden.

Welche Schritte Unternehmen jetzt einleiten können

Unternehmen können den Reifegrad bei der Steuerung ihrer Umwelt-, Sozial- und Governance-Risiken durch eine Reihe einfacher Fragen testen. Damit wird bereits ein wichtiger Meilenstein zum Einzug in das Risikomanagement geleistet:

- Etablierung eines Governance-Models zum effektiven Risikomanagement:

Ist das Management mit den Umwelt-, Sozial- und Governance-Risiken vertraut und sich seiner Berichtspflichten bewusst? Wurde der Risikoappetit bereits bestimmt? Besteht ein Austausch zwischen den Risikoverantwortlichen und dem Nachhaltigkeitsmanagement? - Verständnis für Unternehmenskontext und Strategie:

Werden etablierte Methoden zum Verständnis des Zusammenhangs von Ressourcen auf die Wertschöpfung verwendet? Werden Kontext, Strategie und Risikoappetit bei allen Aktivitäten des Risikomanagements im Blick gehalten? - Identifizierung relevanter Umwelt-, Sozial- und Governance-Risiken:

Werden Nachhaltigkeitsmanagement und andere Experten in die Risikoidentifikation eingebunden? Sind Umwelt-, Sozial- und Governance-Risiken in das Risikoinventar aufgenommen? - Bewertung und Priorisierung von Umwelt-, Sozial- und Governance-Risiken:

Werden Tools zur Nachhaltigkeits- und Risikobewertung verwendet? Werden langfristige Umwelt-, Sozial- und Governance-Aspekte in die Risikoidentifikation und -priorisierung aufgenommen? - Maßnahmen zu Umwelt-, Sozial- und Governance-Risiken:

Verfügt das Management über geeignete Maßnahmen zur Steuerung von Umwelt-, Sozial- und Governance-Risiken? - Review und Aktualisierung der Umwelt-, Sozial- und Governance-Risiken:

Werden Indikatoren zur Bewertung der Maßnahmeneffektivität für Umwelt-, Sozial- und Governance-Risiken verwendet? - Kommunikation und Reporting von Umwelt-, Sozial- und Governance-Risiken:

Werden die Erwartungen von internen und externen Anspruchsgruppen an die Offenlegung von Umwelt-, Sozial- und Governance-Risiken umgesetzt?

Weitere Informationen zu COSO und dem Leitfaden finden Sie auf unserer Website oder direkt bei COSO.

Ihr Ansprechpartner