Services

Operationalisierung von Verrechnungspreisen

Werden theoretische Verrechnungspreissysteme in die Praxis umgesetzt, spricht man von einer „Operationalisierung von Verrechnungspreisen“. Im Folgenden erfahren Sie, vor welchen Herausforderungen viele Unternehmen stehen und wie Deloitte Sie bei diesen Themen unterstützen kann.

Inhaltsübersicht

- Hintergrund

- Verrechnungspreise - Probleme in der Betriebsprüfung

- Was gehört zu einem Verrechnungspreis-System?

- Operational Transfer Pricing @ Deloitte

- Ihre Ansprechpartner

Hintergrund

Untrennbar verbunden mit der Einführung eines Verrechnungspreis-Systems ist der effiziente Einsatz von organisatorischen wie technologischen Schnittstellen und Prozessen – kurz: Verrechnungspreise 4.0.

Verrechnungspreise 4.0 sind das Fundament einer effizienten Abwicklung von grenzüberschreitenden konzerninternen Liefer- und Leistungsbeziehungen. Früher beschränkte sich die Transferpreisorganisation weitgehend auf die Definition einer fremdvergleichskonformen Vergütung von Liefer- und Leistungsbeziehungen oder die Erstellung der TP-Dokumentation.

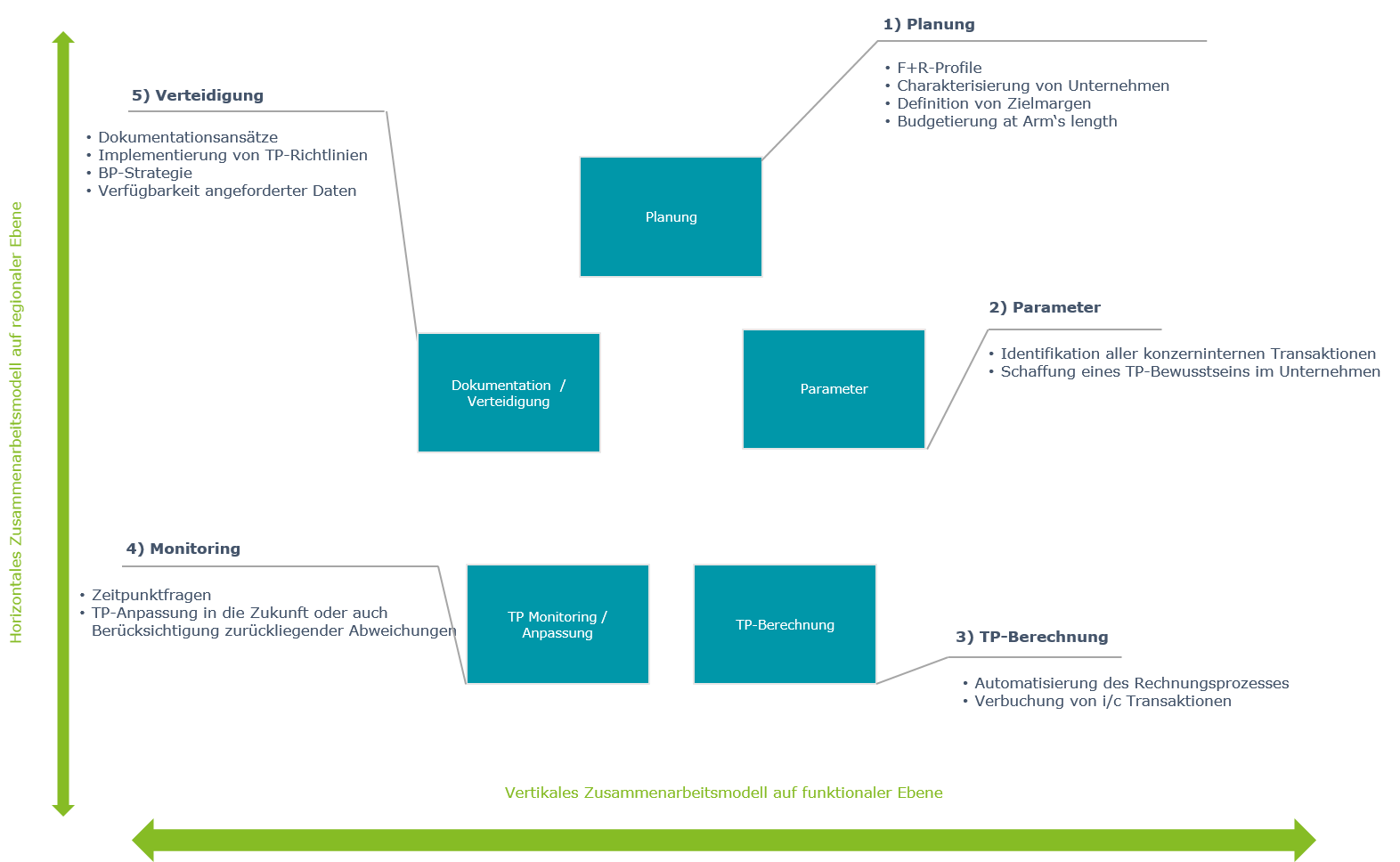

Heute werden Verrechnungspreise nicht nur für Ihre steuerliche Compliance verwendet. Sie kommen auch zunehmend für Controllingzwecke oder für Zwecke der Managementvergütung zum Einsatz. Zudem steigt die Anforderung interner und externer Stakeholder entlang des TP-Lifecycles: Durch Big Data, Cloud Computing und virtuelle Organisationen eröffnen sich bisher ungeahnte Möglichkeiten (Siehe Grafik rechts).

Verrechnungspreise - Probleme in der Betriebsprüfung

Betriebsprüfer haben in der Vergangenheit – oft mit Erfolg - angezweifelt, dass steuerliche Verrechnungspreise die ‚Wirklichkeit‘ im Konzern in Bezug auf Verantwortungsbereiche, Management-Vergütung, etc. widerspiegeln. Die Folge für zahlreiche Betriebe waren langwierige Auseinandersetzungen mit den Finanzbehörden. Zusätzlich stellen die von der OECD adressierten und von den nationalen Gesetzgebern zunehmend umgesetzten Transparenzansprüche die Unternehmen laufend vor zusätzliche Aufgaben.

Der einzige Weg zur Lösung dieser Probleme ist ein vollständig implementiertes Verrechnungspreissystem. Dies muss sich allerdings nicht nur an steuerlicher Verteidigbarkeit sondern auch an effizienter Umsetzbarkeit messen lassen.

Was gehört zu einem Verrechnungspreis-System?

Entscheidend für die Optimierung von Ressourcen ist das Verhältnis zwischen Organisation, Systemen und Technologie. Grundsätzliche Voraussetzungen hierbei sind

- eine vollumfängliche Definition der Aufgaben,

- eine weitreichende Standardisierung und

- funktionierende Schnittstellen zu bestehenden (ERP-)Systemen, insbesondere für Zwecke der Datengenerierung

Wie hoch der Beitrag der Technologie zum Verrechnungspreis-System ist, hängt im Wesentlichen von der Qualität und Granularität der benötigen Inputdaten sowie der Ausgestaltung der bestehenden Systemarchitektur ab. Dementsprechend bieten sich für unsere Mandanten je nach Bedarf verschiedene Lösungsansätze zur Operationalisierung von Verrechnungspreisen an:

- Integrierte Technologien, die in das bestehende ERP-System neu implementiert werden

- Schnittstellenlösungen, die ERP-Daten importieren, verarbeiten, auswerten und ggf. wieder exportieren

In der Praxis ist der Informationsbedarf der TP-Organisation oftmals geringer, als es ERP-Systeme theoretisch ermöglichen könnten. Die Herausforderung liegt hier in der Identifikation der relevanten Quellsysteme und –daten. Dies gilt insbesondere bei Fällen, in denen auf lokaler Ebene verschiedene ERP-Systeme zum Einsatz kommen.

Operational Transfer Pricing @ Deloitte

Mit unserem Competence Team „Operational Transfer Pricing“ stellen wir unseren Mandanten ein multidisziplinäres Team zur Seite. Dazu gehören Spezialisten zu IT-, Organisations- und Verrechnungspreisthemen.

Auf dem Weg in ein Verrechnungspreissystem 4.0 evaluieren wir in gemeinsamen Workshops den Status quo und das Zielbild Ihres operationalisierten TP-Systems. Wichtig ist, keine vorgefertigten Lösungen auszurollen, sondern gemeinsam mit unseren Mandanten auf bestehende Prozesse, Systeme und Organisationen aufzusetzen und weitergehendes Optimierungspotential zu evaluieren. Auf dieser Basis erarbeiten wir einen Projektplan, der alle relevanten Unternehmensbereiche und –systeme berücksichtigt.

Durch die Kombination der unterschiedlichen Fachdisziplinen etablieren wir mit Ihnen ein Verrechnungspreissystem, dass nicht nur anspruchsvollen Betriebsprüfungen standhält. Unser Ziel ist es, ein System zu implementieren, das einen Mehrwert für Ihre tägliche Arbeit leistet.

Ihr Kontakt bei Deloitte