Analiza

Utjecaj COVID 19 na procjene vrijednosti poduzeća u Europi

Malo je nade za brzi oporavak

U idućih pet godina, većina najvećih europskih poduzeća vjerojatno neće ostvariti rezultate projicirane prije početka krize Njihove implicirane premije rizika na vlastita sredstva eng equity risk premium ERP su se stabilizirale, ali su i dalje preko 200 baznih bodova iznad razina prije krize

Cijene dionica na svim ključnim financijskim tržištima naglo su pale u posljednjih nekoliko tjedana, ali razlozi pada variraju od industrije do industrije Koristeći interno razvijeni model koji prati očekivanja vezana uz buduće poslovanje velikih europskih kompanija i računa implicirane premije rizika na vlastita sredstva na razini pojedinih sektora, Deloitte je primijetio značajne promjene u financijskim projekcijama, uzdrmano povjerenje investitora te promjene u percepciji rizičnosti različitih industrija.

Europska dionička tržišta su se blago oporavila, ali analitičari i dalje (sredina travnja 2020 imaju niža očekivanja vezana uz poslovanje 90% sastavnica STOXX Europe 600 indeksa u odnosu na razine prije krize Pritom su među najpogođenijim sektorima transportna infrastruktura, hoteli, restorani i rekreacija te zračni prijevoz Deloitteov model indicira da su početne nade u brzi oporavak izblijedile budući da očekivanja analitičara sugeriraju negativne utjecaje na dobiti kompanija i u sljedećih nekoliko godina.

Grafikon 1 prikazuje da u idućih pet godina, prema očekivanjima analitičara, većina europskih kompanija neće uspjeti ostvariti financijske rezultate koji su bili očekivani prije početka krize.

Odabrani nalazi

- Očekuje se da će transportna infrastruktura te hoteli, restorani i rekreacija biti značajno pogođeni Procjene neto dobiti za 2020 u prosjeku su preko 50% niže u odnosu na procjene prije krize (vidi grafikon 2 gore desno)

- Procjene neto dobiti za proizvođače automobila u 2020 u prosjeku su snižene za 29% dok su očekivanja za 2024 7% niža u odnosu na razinu očekivanja prije krize

- Za medijsku industriju i proizvodnju pića, trenutna situacija mogla bi značiti negativan utjecaj i u dugom roku, a ne samo u sljedećih nekoliko mjeseci

- Analitičari očekuju da će maloprodaja biti pod značajnim utjecajem ove godine, međutim u dugom roku se očekuje ograničeni utjecaj

- Farmaceutske kompanije i kompanije koje pružaju komunalne usluge trebale bi kroz ovu krizu proći praktički neokrznute, kako kratkoročno tako i dugoročno

Radi cjelovitosti prikaza, Deloitte je iskoristio model za procjenu očekivanih povrata dionica u pojedinim industrijama Nakon uzimanja u obzir novih očekivanja analitičara vezano uz neto dobit, kapitalna ulaganja i ostale stavke novčanog toka, kao i promjena u nerizičnim kamatnim stopama i betama izračunali su implicirane premije rizika na vlastita sredstva za svaku pojedinu industriju koje odražavaju trenutnu tržišnu situaciju.

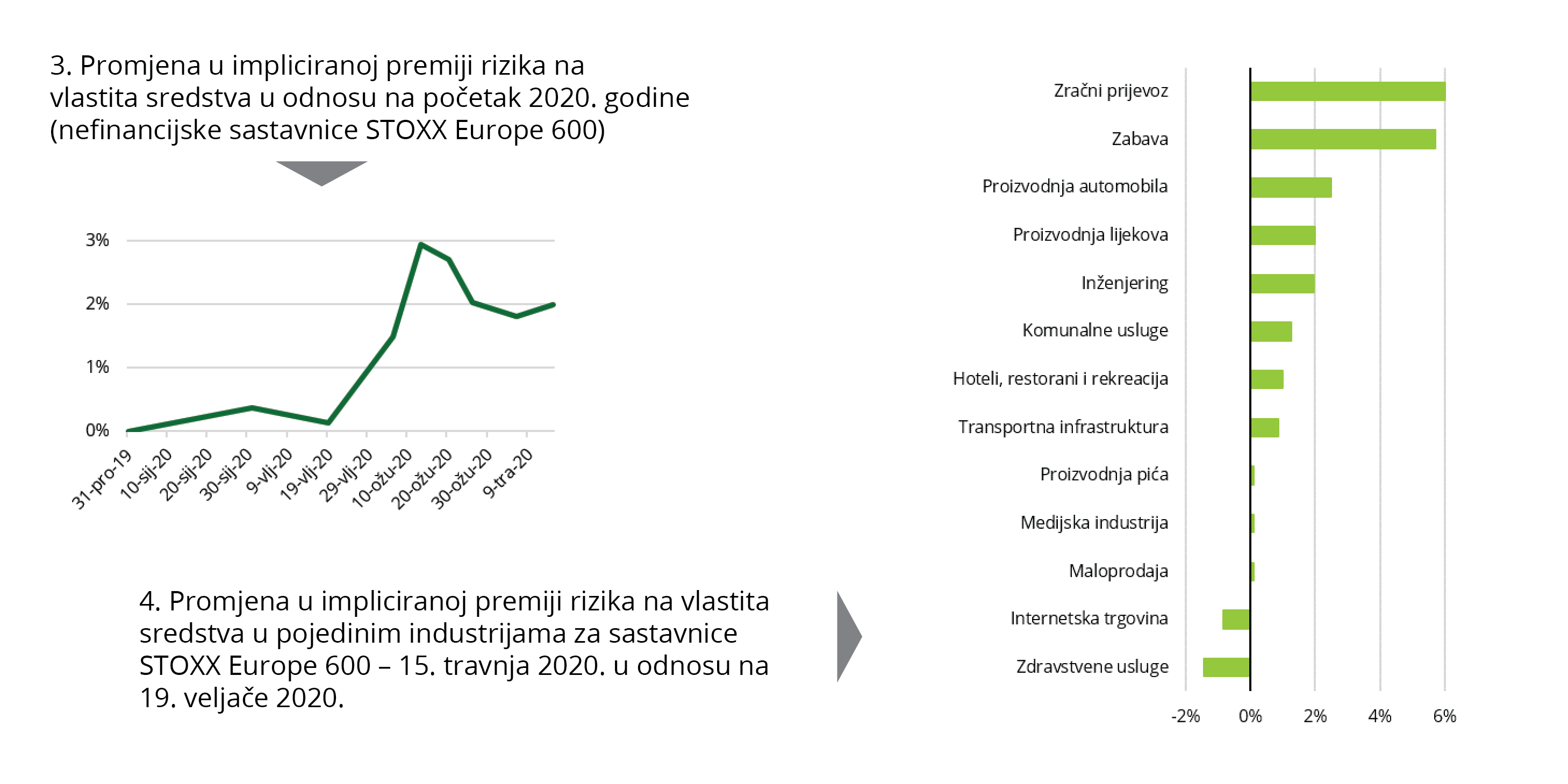

Ključno je pitanje reflektira li nedavni značajni pad cijena dionica nove, niže prognoze budućih novčanih tokova. Odgovor na ovo pitanje moguće je prikazati kroz impliciranu premiju rizika na vlastita sredstva (ERP) koja predstavlja dodatni povrat za investitore. Prvi grafikon niže prikazuje promjene u impliciranoj premiji rizika na vlastita sredstva u odnosu na početak 2020. godine. Promjena je trenutno nešto niža nego što je bila na vrhuncu sredinom ožujka, ali je i dalje znatno iznad razine prije krize.

Implicirana premija rizika na vlastita sredstva pruža zanimljive uvide ako se promatra na razini pojedinih sektora. Budući da Deloitteov model uzima u obzir pojedinačnu betu za svaku kompaniju, sektorski rizici već se uzimaju u obzir u izračunu. Stoga, implicirana premija rizika na vlastita sredstva za pojedinu industriju može služiti kao pokazatelj povjerenja investitora. Što je veći porast premije, veća je neizvjesnost vezana uz budući razvoj poslovanja. Međutim, porast premije može predstavljati i zanimljivu ulagačku priliku pod uvjetom da se ispune očekivanja o budućem poslovanju. Što je veći porast u impliciranoj premiji rizika na vlastita sredstva, veći je i potencijal za dodatni povrat na ulaganje.

Odabrani nalazi:

- Automobilska industrija i pružatelji zdravstvenih usluga zabilježili su zanimljiv razvoj događaja promatrano kroz promjene u percipiranom riziku mjerenom kroz impliciranu premiju rizika na vlastita sredstva.

- Premija se za automobilsku industriju povećala za 250 baznih bodova u odnosu na razdoblje prije krize, dok se za pružatelje zdravstvenih usluga smanjila za 140 baznih bodova. Ukoliko se trenutne projekcije analitičara ostvare, automobilska industrija pružila bi značajno veću godišnju stopi povrata nego pružatelji zdravstvenih usluga.

- Iako se implicirana premija rizika na vlastita sredstva za najveće europske kompanije u posljednje vrijeme smanjila, ali i dalje je oko 200 baznih bodova iznad razina zabilježenih prije krize.

Ključne informacije za investitore i procjenitelje:

- Tražite neobično visoke ili niske premije rizika na vlastita sredstva za pojedine industrije ili poduzeća i pokušajte otkriti razloge koji stoje iza toga, jer oni mogu upućivati na priliku.

- Stupanj neizvjesnosti, premije rizika i investicijske prilike znatno variraju od industrije do industrije.

- U doba povećane neizvjesnosti, korištenje aktualnih podataka i ulaznih parametara za modele, uključujući bete i premije rizika na vlastita sredstva, postaje još važnije.