デロイト トーマツ調査、カーボンニュートラルに向けたEVの普及にはランニングコスト・乗り味の理解促進がカギ ブックマークが追加されました

ニュースリリース

デロイト トーマツ調査、カーボンニュートラルに向けたEVの普及にはランニングコスト・乗り味の理解促進がカギ

2021年版、次世代自動車に関する消費者意識調査結果。EVの車両価格・コスト面、インフラ面、車種・機能面に対する購入意向別の課題が浮き彫りに

2021年8月19日

デロイト トーマツ グループ(東京都千代田区、グループCEO:永田高士)は、自動車の購入・代替を検討している20~69歳の男女1,950名を対象に2050年カーボンニュートラルに向けて普及が期待される、EV(BEV:バッテリー式電動自動車)に関する意識調査を行い、考察をまとめたレポート「2021年版次世代自動車に関する消費者意識調査」を発表しました。

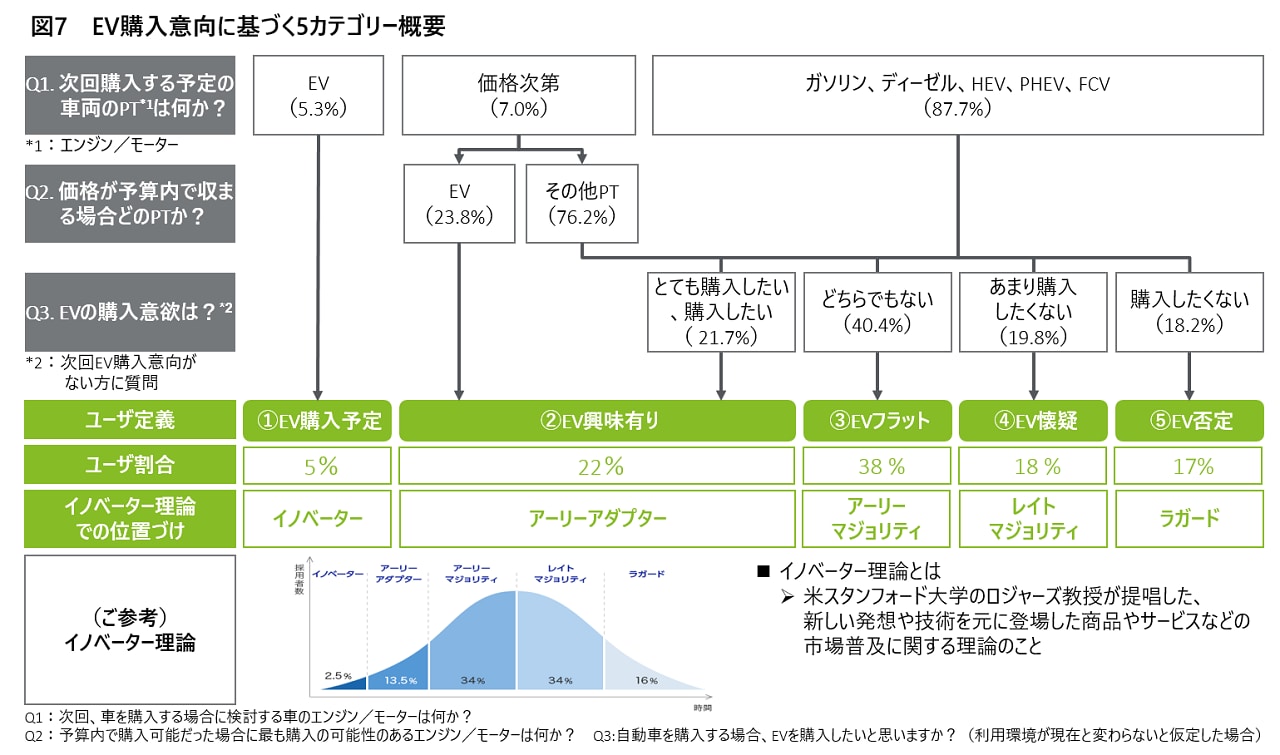

今回の調査では、EVの購入意向別の分析※を行うことで、従来の調査でEVの3大課題としてきた車両価格・航続距離・充電設備の背景を読み解き、日本政府が目標に掲げる 2030 年 EV 普及率 20~30 %に向けて重要な役割を持つ、EV興味あり層(アーリーアダプター)への普及のカギが燃料代や整備費用など含めた「ランニングコスト」、および加速感やドライビングレスポンス、乗り心地も含めた「乗り味」の理解促進にあることを明らかにしました。

※購入意向はイノベーター理論を参考に、EV購入予定層(イノベーター)、EV興味有り層(アーリーアダプター)、EVフラット(アーリーマジョリティ)、EV懐疑(レイトマジョリティ)、EV否定(ラガード)の5段階で分類。詳細は最後に記載しています。

【調査結果の主なポイント】

- EV購入予定層(イノベーター)はEVの走行性能や付加価値に高い関心があり、自宅充電がメインであるためEV購入において充電インフラに対する大きな制約は感じていない。ランニングコストを含めたトータルコストでの節約額(TCOメリット)によるEVの価格優位性も理解しているため、車両価格がガソリン車より高額でも多く支払うことができる。

- EV興味有り層(アーリーアダプター)は、環境面への配慮や電力インフラとしてEVに関心があるが、加速感やドライビングレスポンス、乗り心地等の車としての魅力を認知できておらず、EVフラット層(アーリーマジョリティ)以降は、EVのメリットを十分に認知できていないことに加え、出先・自宅の充電インフラ設置状況に不安を感じている。

- EV価格がガソリン車より高額でも許容できると回答した割合は、全体で17.2%に留まったが、TCOメリットを認知すると、TCOメリット分もしくはそれを超える価格までEVが高くても良いと回答する割合が57.1%まで達する結果となり、EV興味あり層では78.5%に達するなどTCOメリットの認知・訴求の効果が明らかとなった。

- 直近でのEV普及に際し鍵を握るEV興味有り層(アーリーアダプター)には、TCOメリットによる価格優位性の訴求や、試乗体験等を通したEVの走行性能に対する魅力の訴求といった施策が重要。

【主な結果の詳細】

■EVに感じるメリットやデメリット

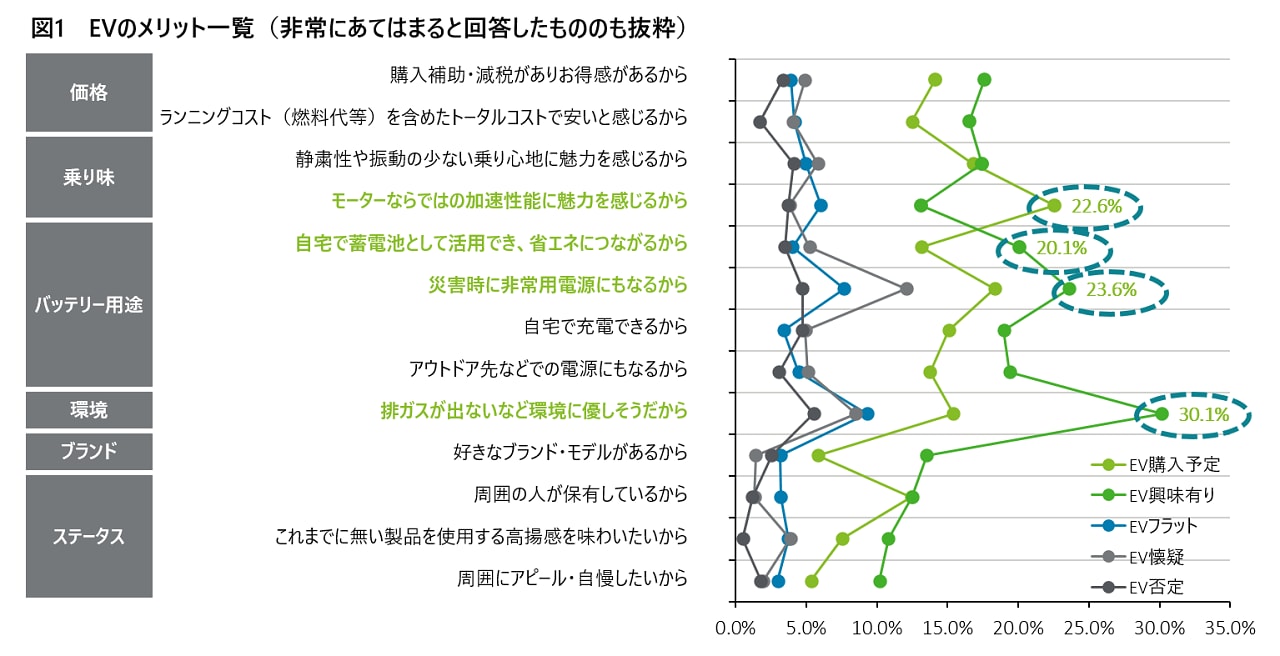

- EVのメリットとして、EV興味有り層は環境に対する配慮(30.1%)や災害時の非常用電池としての活用(23.6%)や自宅での蓄電池としての活用(20.1%)といった電力インフラとしてのバッテリー用途にメリットを感じている。一方でEV購入予定層はモーターならではの加速性能(22.6%)をメリットとして挙げており、“EV車の乗り味”に魅力を感じている。(図1)

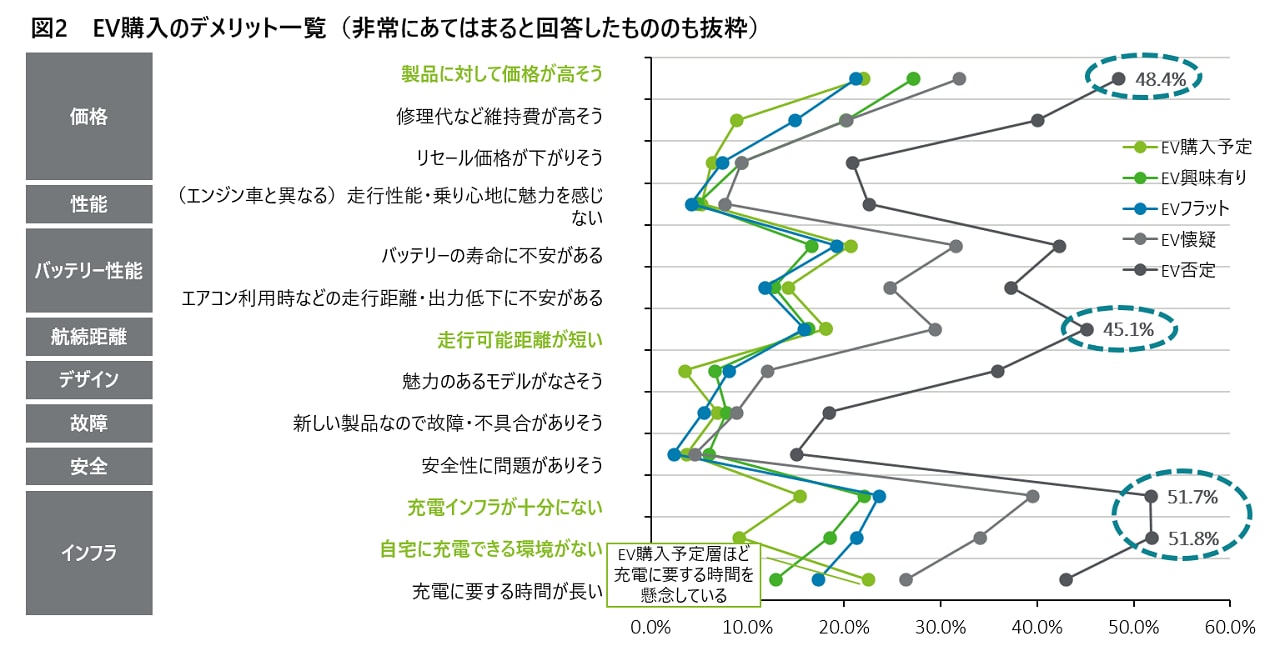

- EVのデメリットとして、EV否定層は、充電インフラへの不安に加え、価格の高さや走行距離の短さもデメリットと捉えている。一方でEV購入予定層は他の層と異なり、充電インフラの充実よりも充電時間に対する懸念が高い特徴がみられる。(図2)

■充電設備の設置状況に関する分析

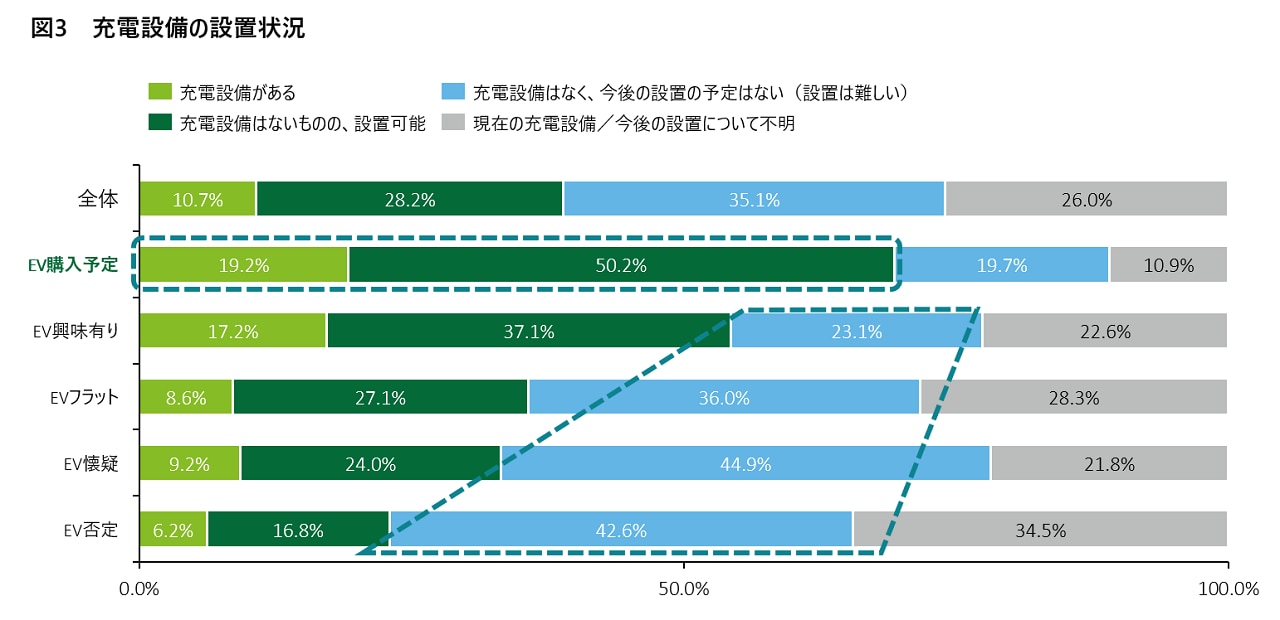

- 自宅での充電設備の設置について、EV購入予定層の69.4%、EV興味あり層の54.3%が自宅に充電設備がある、もしくは設置することが可能と回答したが、EVフラット層~EV否定層では4割に満たない。(図3)

- EV購入後に想定している充電場所についての質問では、自宅との回答が全体平均63.7%と半数以上を占めており、自宅に充電環境を整備できるかどうかがEVの購入を検討する上で大きなファクターとなる。

■価格に関する分析

- EV購入時の車両価格がガソリン車より高額でも許容できると回答した割合は、全体で17.2%しかいない。

- ただし、EV購入後に節約できる金額(TCO(Total Cost of Ownership)メリット)を説明した後では、ガソリン車とEVの車両価格の差がEV購入後に節約できる金額と同等または超えていても許容できると回答した割合は全体で57.1%と大きく増加した。特に、EV購入予定層は83.3%、EV興味あり層は78.5%と高くなっている。

- 一方、EV否定層は購入後の節約可能金額に関わらず購入しないとする割合が58.2%存在。(図4)

■モビリティ関連企業に向けた示唆

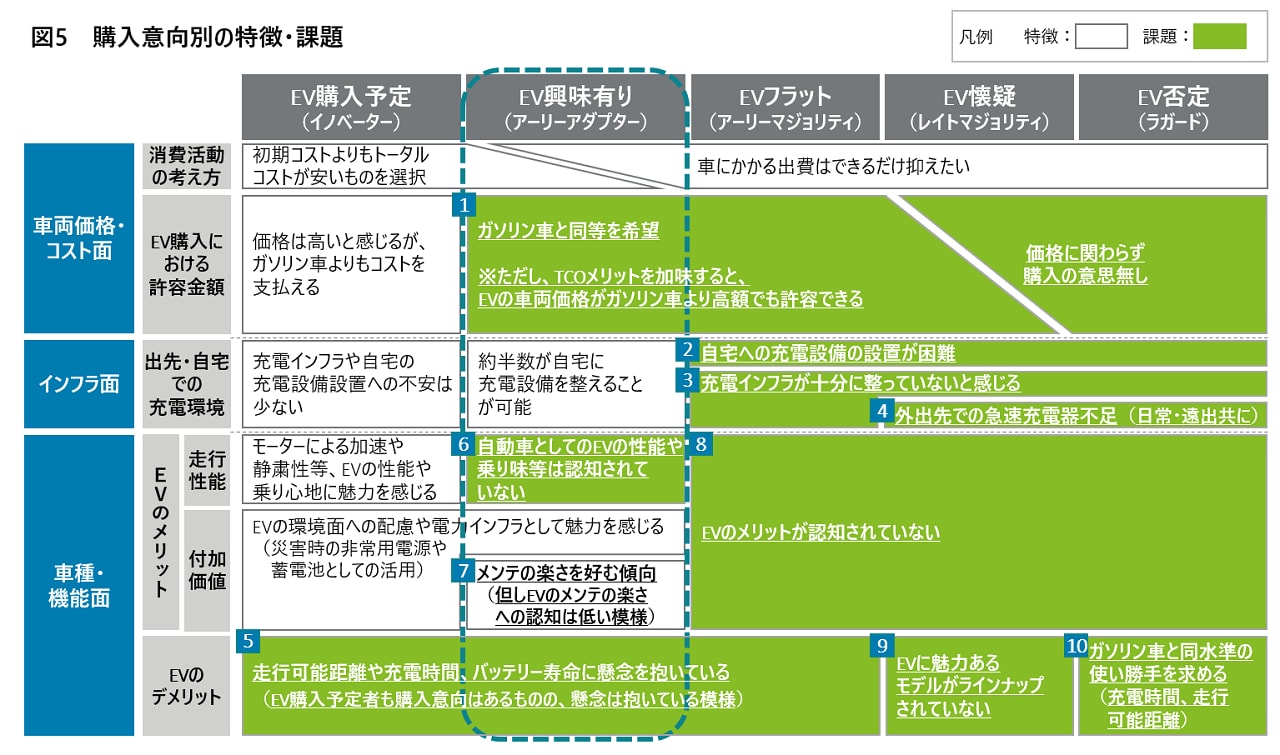

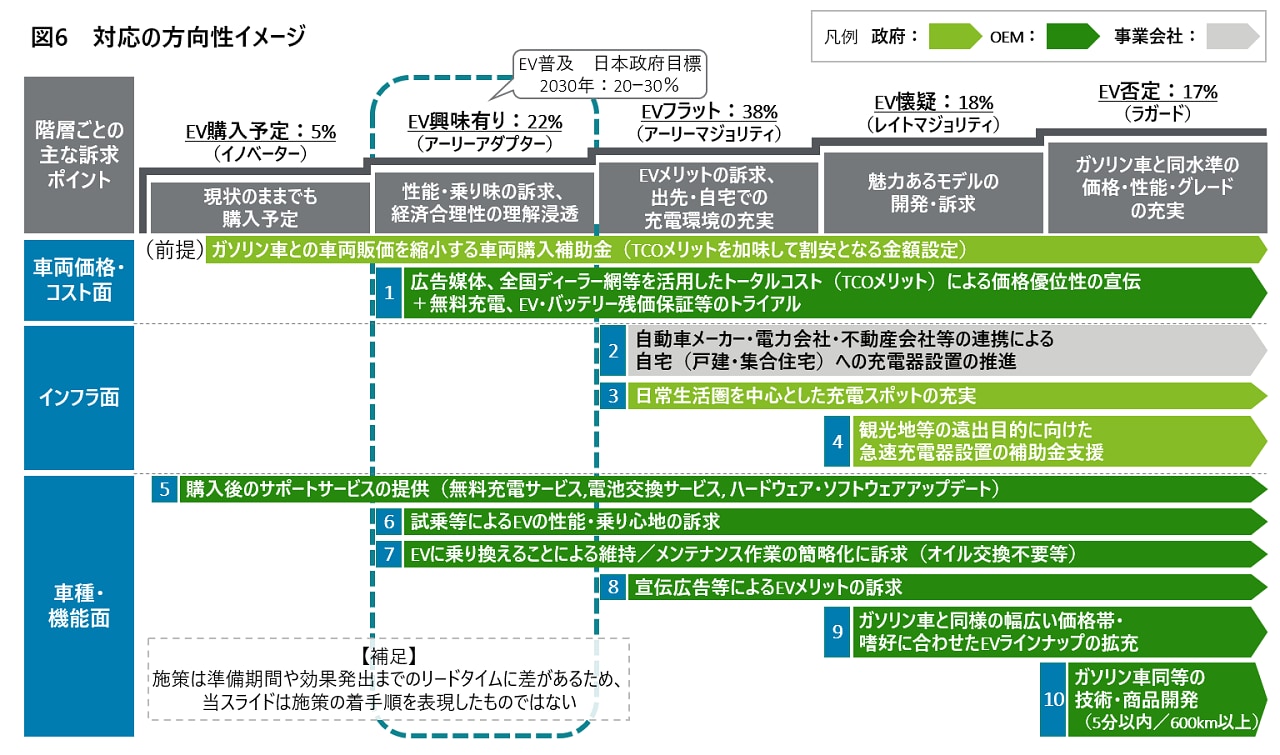

- EV普及における課題は、車両価格・コスト面、インフラ面、車種・機能面で分類でき、購入意向別に異なる。

- EV興味有り層(アーリーアダプター)は、EV購入におけるTCOメリットやEVの走行性能に対する魅力が十分に認知されていないことに課題がある。

- EVフラット層(アーリーマジョリティ)以降については、EVの走行性能・付加価値に対するメリットが認知されていないことに加え、充電インフラの設置状況に対する課題が大きい。

- 5つの購入意向層別に段階的な施策を実施していく必要がある。

- EV興味有り層(アーリーアダプター)は、試乗体験等を通したEVの乗り味の訴求とTCOメリットによる価格優位性の訴求が必要。

- EVフラット層(アーリーマジョリティ)以降は、EVのメリット(走行性能・付加価値)の認知向上に加えてガソリン車と同様の幅広い価格帯・嗜好に合わせたEVラインナップの拡充、政府や事業会社と連携した充電インフラの設置の推進が必要。

調査結果のうち、図表の掲載がないものはレポートをご参照ください。レポートには次回購入時に検討するメーカー、車両購入の際に重視することなど、本リリースに記載のない調査結果も掲載されています。

【有識者の見解 デロイト トーマツ グループ 自動車セクター ディレクター 後石原 大治】

- 日本政府は2030年にEV普及20-30%の目標を掲げており、その達成に向けてはアーリーアダプターの取り込みが鍵を握る。そうした中で、今回の調査結果は、アーリーアダプター攻略のカギはTCOやEVならではの乗り味への理解促進であることを示しており、通常の新モデル投入時以上に丁寧かつ時間を掛けた顧客コミュニケーション、及びそれを可能にするための販売員教育が必要なことが推察される。また、中長期での更なるEV普及(マジョリティの取り込み)に向けては充電インフラの整備は不可欠で、足の長い取組に向けては早い内から計画的に進めていく必要があることが示された。

■購入意向者分類の定義について

調査では、回答者を購入意向者別に以下の5つのカテゴリーに区別して分析しています。(図7)

① EV購入予定層(イノベーター)

② EV興味有り層(アーリーアダプター)

③ EVフラット層(アーリーマジョリティ)

④ EV懐疑層(レイトマジョリティ)

⑤ EV否定層(ラガード)

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ 広報担当 高橋、高木

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のビジネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市以上に1万名を超える専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務およびこれらに関連するプロフェッショナルサービスの分野で世界最大級の規模を有し、150を超える国・地域にわたるメンバーファームや関係法人のグローバルネットワーク(総称して“デロイトネットワーク”)を通じFortune Global 500®の8割の企業に対してサービスを提供しています。“Making an impact that matters”を自らの使命とするデロイトの約312,000名の専門家については、(www.deloitte.com)をご覧ください。

プロフェッショナル

高橋 寿佳/Hisayoshi Takahashi

有限責任監査法人トーマツ パートナー

その他の記事

デロイト トーマツ、2021年度版「グローバル自動車消費者意識調査」を発表

COVID-19パンデミックによる経済的影響は次世代技術・サービスのコスト面での懸念を浮き彫りに。日本も含め、世界的にガソリン/ディーゼル車(ICE)の購入意向が一転上昇