デロイト トーマツ調査、「役員報酬にESG要素反映」は66% ブックマークが追加されました

ニュースリリース

デロイト トーマツ調査、「役員報酬にESG要素反映」は66%

TOPIX100企業が対象。人的資本、気候変動に関する指標が多く採用される

2023年12月25日

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村 研一)は、2022年度(2022年4月~2023年3月期)におけるTOPIX100構成銘柄の有価証券報告書を分析し、役員の業績連動報酬へのESG要素の反映状況を調査しました。調査の結果、①短期または中長期のインセンティブのいずれかにESG要素を反映する企業の割合は、66%(前年度比+14ポイント)であることがわかりました。②また、業績連動報酬に組み込まれるESG指標は、人的資本および気候変動に関するものが多く見られました。

調査結果の概要は以下の通りです。

【①業績連動報酬へのESG要素反映状況】

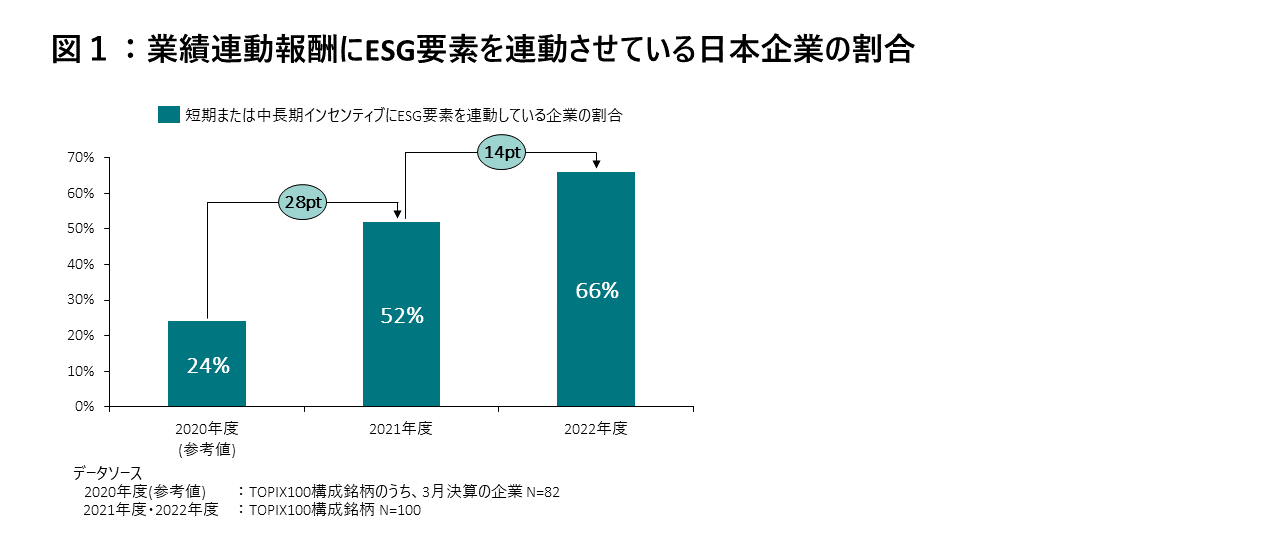

環境・社会・ガバナンス(ESG)の要素を、役員報酬における短期または中長期いずれかのインセンティブに連動させている日本企業の割合は66%と、2020年度(24%)、2021年度(52%)に引き続き増加した。(図1)

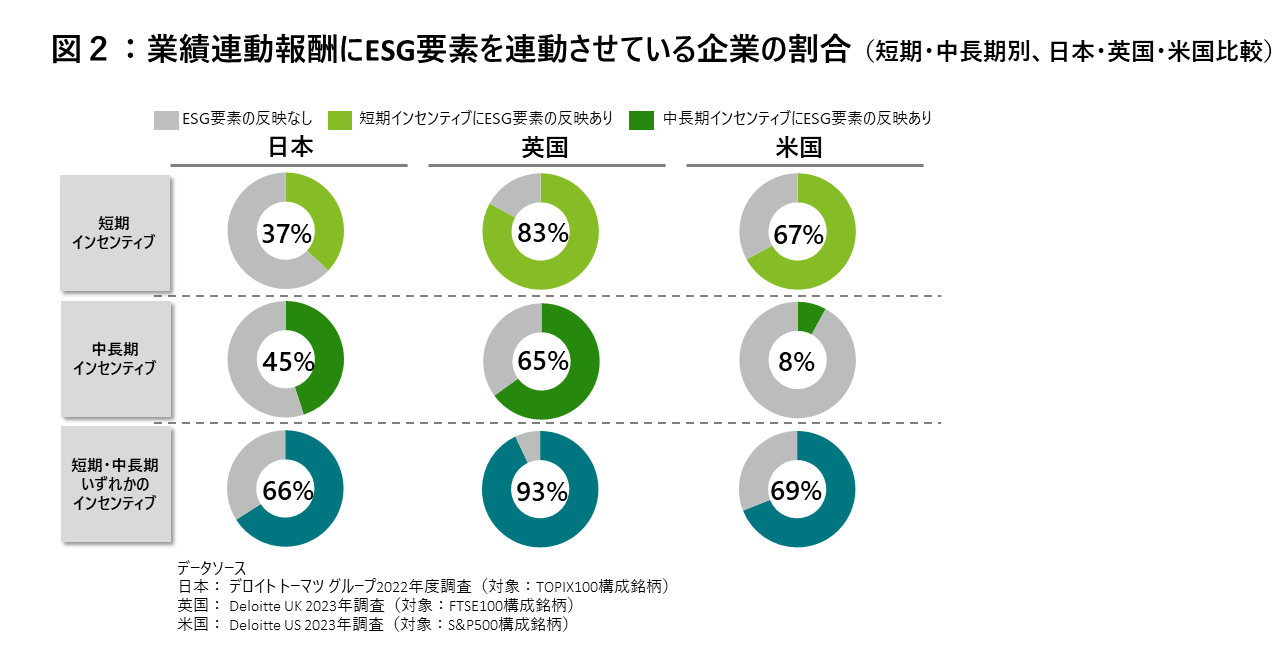

内訳を見ると、短期インセンティブに反映している日本企業の割合は37%(前年度27%)、中長期インセンティブでは45%(前年度35%)だった。

海外(英国・米国)の動向でも、短期インセンティブへ反映する企業割合は、英国で83%(前年度77%)、米国は67%(前年度60%)とそれぞれ増加。中長期インセンティブへ反映する企業割合も、英国は65%(前年度45%)、米国は8%(前年度5%)とそれぞれ増加した。英国での中長期インセンティブへの反映割合が大幅に増加した背景として、企業の気候変動対策にステークホルダーの注目が集まる中、温室効果ガス削減目標の組み入れが進んだことが挙げられる。

日本では直近3年でESG連動型役員報酬を導入する企業が急ピッチで増加したが、英国・米国ともに企業がESGに対する取り組みをさらに進めた結果、日本におけるESG連動型役員報酬の導入企業割合は依然として英国・米国を下回っている。(図2)

【②業績連動報酬へ採用されるESG指標】

ESG連動型役員報酬を導入している企業(66社)のうち、10社は「サステナビリティ関連指標」等の実態が不透明な表現を用いており、指標の内訳を具体的に開示しているのは56社だった。

56社について指標の種類を集計したところ、人的資本(多様性、従業員エンゲージメント等)に関する指標は、短期インセンティブは15件(前年度比+4件)、中長期インセンティブは21件(前年度比+5件)と増加し、多くの企業で導入されている。気候変動(温室効果ガス排出削減量等)に関する指標は、特に中長期インセンティブで25件(前年度比+9件)と大きく増加した。(図3)

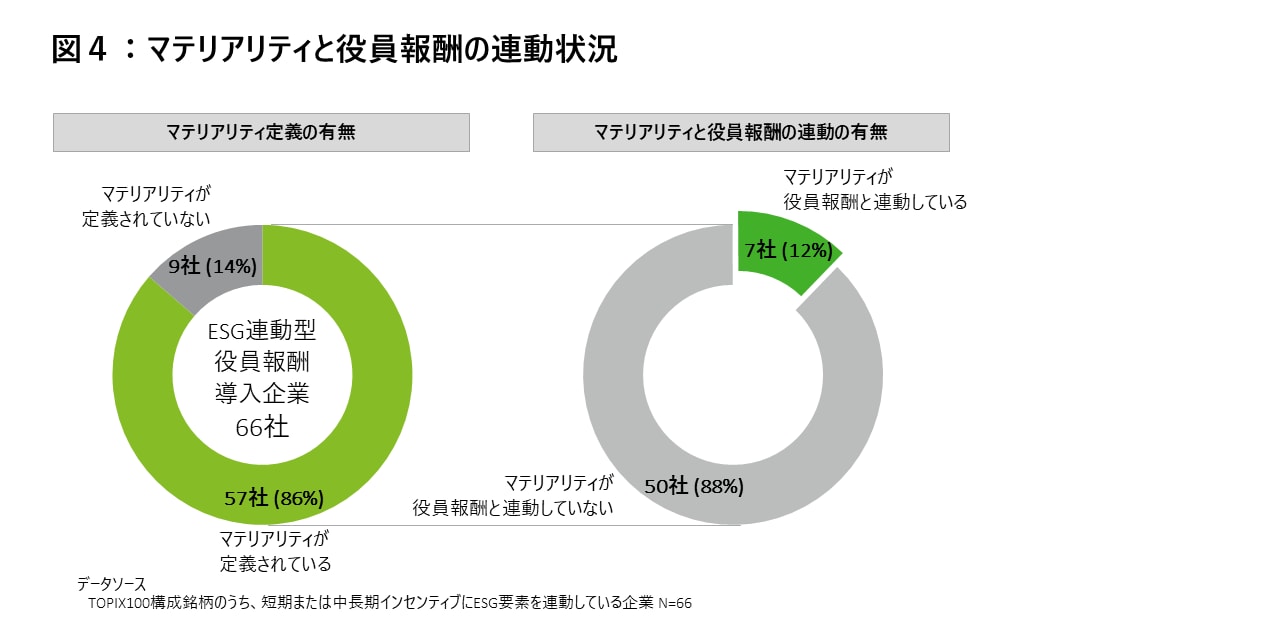

加えて、ESG連動型役員報酬を導入している企業66社について、役員報酬に紐づくESG指標とマテリアリティ(重要課題)の関係を、統合報告書をもとに調査した。自社のマテリアリティを定義している企業は57社あり、そのうち、マテリアリティと役員報酬に設定されるESG指標が連動している企業は7社にとどまった。

【調査結果へのコメント デロイト トーマツ グループ パートナー 今野 靖秀】

企業がESG経営の強化を進める中で、ESG指標を役員報酬と連動させることでESG課題に取り組む姿勢を内外に示そうという動きが広まっている。2020年度から2022年度にかけて、TOPIX100企業における短期または中長期インセンティブへのESG要素反映割合は、3年連続で増加した(24%⇒52%⇒66%)。

ただし、適切な制度設計を行っていないために、ESG目標に対して経営陣が「本気で取り組んでいる」とステークホルダーに示すという期待効果が、発揮されないのではないかと思われるケースも散見される。

まず、ESG指標が適切に選定されていないケースである。企業は、自社のマテリアリティとして特定したESG要素とつながる指標を、報酬制度に連動させることが必要である。本調査では、ESG連動型役員報酬を導入している企業(66社)のうち、マテリアリティと役員報酬指標が連動していると確認されたのはわずか7社であった。

また、ESG指標は特定されたものの、その反映割合が数%程度に低く設定されている場合、形式的に目標を掲げているだけで、責任ある取り組みは期待できないだろうという印象を与える可能性がある。経営陣の「本気度」を示すためには、コミットメントに足る一定以上の割合を設定する必要があると考えられる。

2023年は、国際的なサステナビリティ開示基準の整備が進んだ一方で、企業はESG課題への取り組みの妥当性に対して、政治的な反発や一部の投資家からの厳しい目にさらされた。役員報酬へのESG組み入れは今後も増えていくものと予想されるが、ブームに追随した形だけの取り組みに終始せず、ステークホルダーからの信頼を確保するに足る、説明性・実効性をもった内容になっていくことを期待する。

【調査概要】

■ 調査期間

2023年7月~2023年8月

■ 調査対象企業

2023年8月31日時点のTOPIX100構成銘柄(100社)

※ 集計結果を四捨五入して表示しており、数値の合計が100%にならない場合があります

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ 広報担当 岡根谷、西原

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

プロフェッショナル

今野 靖秀/Yasuhide Konno

デロイト トーマツ コンサルティング 執行役員

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ リスクアドバイザリー合同会社、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ グループ合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市に約2万人の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト、(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ベンガルール、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、ムンバイ、ニューデリー、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務・法務などに関連する最先端のサービスを、Fortune Global 500®の約9割の企業や多数のプライベート(非公開)企業を含むクライアントに提供しています。デロイトは、資本市場に対する社会的な信頼を高め、クライアントの変革と繁栄を促し、より豊かな経済、公正な社会、持続可能な世界の実現に向けて自ら率先して取り組むことを通じて、計測可能で継続性のある成果をもたらすプロフェッショナルの集団です。デロイトは、創設以来175年余りの歴史を有し、150を超える国・地域にわたって活動を展開しています。 “Making an impact that matters”をパーパス(存在理由)として標榜するデロイトの45万人超の人材の活動の詳細については、(www.deloitte.com)をご覧ください。