小売関連企業におけるサステナビリティ情報の開示 ブックマークが追加されました

ナレッジ

小売関連企業におけるサステナビリティ情報の開示

制度化の潮流と導入に向けて考慮すべき事項

近年「サステナビリティ」が企業経営の主要テーマの1つとなっており、様々なステークホルダーの関心が寄せられている。小売関連企業においても、どのような方針で対応するかが今後の消費者の選択行動に影響を与えていく可能性があり、足元で進んでいるサステナビリティ情報開示の制度化が進むにつれてその傾向は強まっていくものと予想できる。本稿では当該制度化の潮流について触れ、今後直面する可能性のある課題等を考察する。なお、文中の意見にわたる部分は筆者の私見であり、所属する法人の公式見解ではないことを事前にお断りさせていただく。

サステナビリティ情報開示の制度化を巡る潮流

サステナビリティ情報開示の制度化に関して、2つの着目すべき動きがある。

① 国際的なサステナビリティ開示基準に基づく開示を推進する動き

国際財務報告基準(IFRS)を策定してきた実績のあるIFRS財団では、COP26の期間中に国際会計基準審議会(IASB)と並ぶ新たな組織として国際サステナビリティ基準審議会(ISSB)を設置し、サステナビリティ報告基準の策定に向けて活動を始めた。また、同時にIFRS財団は、ISSBと気候変動開示基準委員会(CDSB)及び価値報告財団(VRF)が2022年6月に統合されることを発表した。また、基準の策定について、ISSBの予備的な作業を実施する目的で設立されたTechnical Readiness Working Group(TRWG)は、「サステナビリティ関連財務情報の開示に関する全般的要求事項」と優先課題とされているテーマである「気候関連開示」の2つのプロトタイプを2021年11月に公表しており、ISSBは当該プロトタイプに基づいて検討を進め、2022年3月までに公開草案を公表、同年6月までに基準を最終化する予定としている。

図1 サステナビリティ関連財務情報の開示に関する全般的要求事項-プロトタイプの概要 *1

- 概念的要素

重要性(Materiality) |

一般目的財務報告は財務諸表とサステナビリティ関連財務情報を含むものとされ、サステナビリティ財務情報は、それを省略したり、誤表示したり、不明瞭にしたときに、企業の一般目的財務報告の主要な利用者が当該報告に基づいて行う意思決定に、影響を与えると合理的に予想し得る場合には、重要であるとされる。 従って、重要性(Materiality)は各企業に固有のものであり、本プロトタイプにおいても重要性に関する画一的な閾値や特定の状況において重要である項目を規定することはされていない。 |

|---|---|

報告企業の境界(Boundary) |

報告企業の境界は財務諸表とサステナビリティ関連財務開示で同一であることが求められている。 |

結合性(Connectivity) |

完全な一組のサステナビリティ関連財務開示は、利用者が一般目的財務報告の中でサステナビリティ関連財務開示と一般財務報告におけるその他の情報との間の繋がり、依存及びトレードオフについて理解できるように提供される旨が記載されている。 |

- 4つの柱

ガバナンス |

サステナビリティ関連のリスク及び機会について責任を負う組織等を特定し、当該組織がどのように責任を果たすのか等を開示することが求められ、サステナビリティ関連のリスク及び機会が適切に統治者の監督を受けているかどうかを評価するための情報を提供するものとされている。 |

|---|---|

戦略 |

重要なサステナビリティ関連のリスク及び機会が、企業の短期、中期及び長期のビジネスモデル、戦略及びキャッシュ・フローに与える影響についての開示や、リスクに対する強靭さについての開示が求められ、サステナビリティ関連のリスク及び機会が企業の戦略の中核に位置付けられているかどうかを評価するための情報を提供するものとされている。 |

リスク管理 |

サステナビリティ関連のリスクを識別するプロセスや、リスクの重大さを判断するためのプロセス等について開示することが求められ、企業のサステナビリティ関連のリスクの概要(Profile)やリスク管理活動について評価するための情報を提供するものとされている。 |

指標と目標 |

指標は業界横断的もの、業界固有のもの及び活動指標の開示が求められ、目標は統治責任者や経営者が設定したものや、目標の進捗を測定するためのKPIなどの開示が求められる。これは、サステナビリティ関連のリスクや機会についての取り組みの進捗や実績を評価するための情報を提供するものとされている。 |

- その他の考慮事項抜粋

比較情報 |

IFRSサステナビリティ開示基準が別のことを許容又は要求している場合を除き、企業は当期の指標とKPIについて前期の情報も開示することが求められる。 |

|---|---|

報告頻度 |

サステナビリティ関連財務開示は、基礎となる財務諸表と同一の報告期間とする必要があり、少なくとも年に1回、当該財務諸表と同じ時期に開示される必要がある。 |

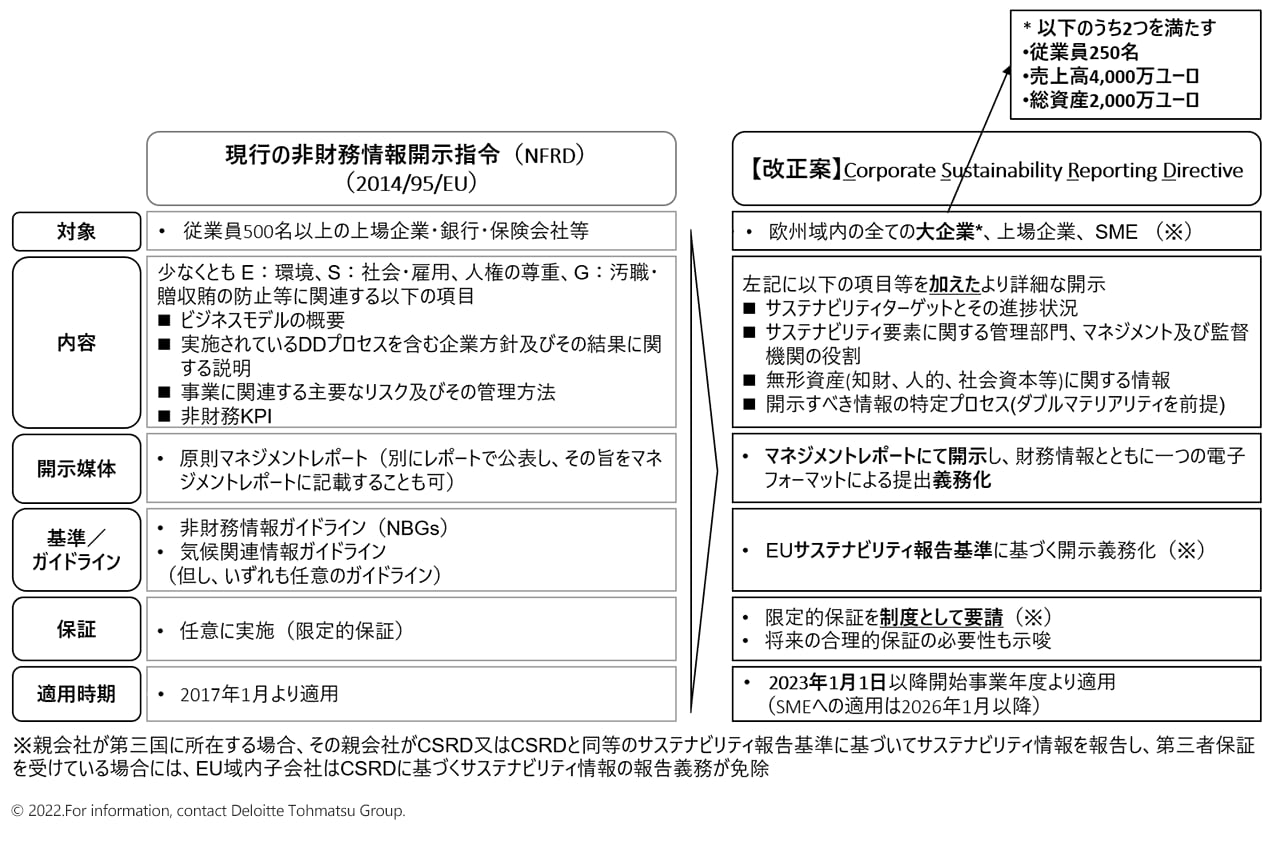

① サステナビリティ開示基準を法律や規則に組み込むことを推進する動き

欧州委員会(EC)やEuropean Financial Reporting Advisory Group(EFRAG)が中心となって進めているものであり、欧州非財務情報開示指令の改正案(CSRD)が公表されて以下のような提案がなされている。

- 適用対象範囲を拡大し、原則としてすべての上場企業、大企業を対象とする

- 開示情報について、監査(保証)を求める

- EUのサステナビリティ報告基準に基づくより詳細な開示を求める

- 財務情報とともに一つの電子フォーマットとしての提出を義務化する

CSRDのもとでは、利用者が信頼して企業の開示情報を利用できるように保証が求められている。現時点では、「限定的保証」を要請するとされているが、より厳格な保証要件である「合理的保証」まで引き上げることも検討されている。

CSRDは、EUにおいて採択がなされると各加盟国で法規制等の整備が行われる予定である。日系企業においては、開示対象となる可能性のある現地子会社の有無を確認するとともに、仮に開示対象ではない場合でも資金調達の面等で間接的な影響がないかの検討を行うことが望ましい。

図2:非財務情報開示指令改正案(CSRD)の概要 *2

日本における動向

ここまで説明をしたようにサステナビリティ情報開示の制度化の動きは着実に進められており、さらなる概念の整理、基準による規定、法整備の実行、実務への浸透等の検討すべき課題は依然残ると考えられるものの、次の段階に進んでいくことが予想される。このような潮流を受けて、日本でも以下のような制度化に向けた動きがある。

金融庁 |

金融審議会において2021年9月より「ディスクロージャーワーキンググループ」を再開し、サステナビリティ、コーポレートガバナンス、その他の個別課題について議論を開始 |

財務会計基準機構(FASF) |

ISSBの日本のカウンターパートとして、SSBJ(サステナビリティ基準委員会)の設立を決議、国内のサステナビリティ開示基準の開発と国際的なサステナビリティ開示基準の開発への貢献を行う |

今後は制度開示である有価証券報告書に織り込むのか、ISSBにより最終化される基準を日本でもエンドースするのか等の議論が行われていくものと考えられ、その動向に注視をして各社で対応を進めていく必要がある。また、プライム市場の上場企業に対してはコーポレートガバナンスコードによりTCFD(気候関連財務情報開示タスクフォース)またはそれと同等の枠組み(ISSBから公表される予定の基準等を想定)に基づく開示要求が既になされているが、これらの企業についても制度化の動向に合わせて段階的にその精度を上げていく必要があると考えられる。

小売関連企業の開示

日本における開示事例をみると、特に業界をリードするような企業においてはサステナビリティ開示の取り組みが進展を見せている。テーマ別にみると、気候関連及び人的資本に関する記載が多く、生物多様性における取り組み等についても開示しているケースが見受けられた。

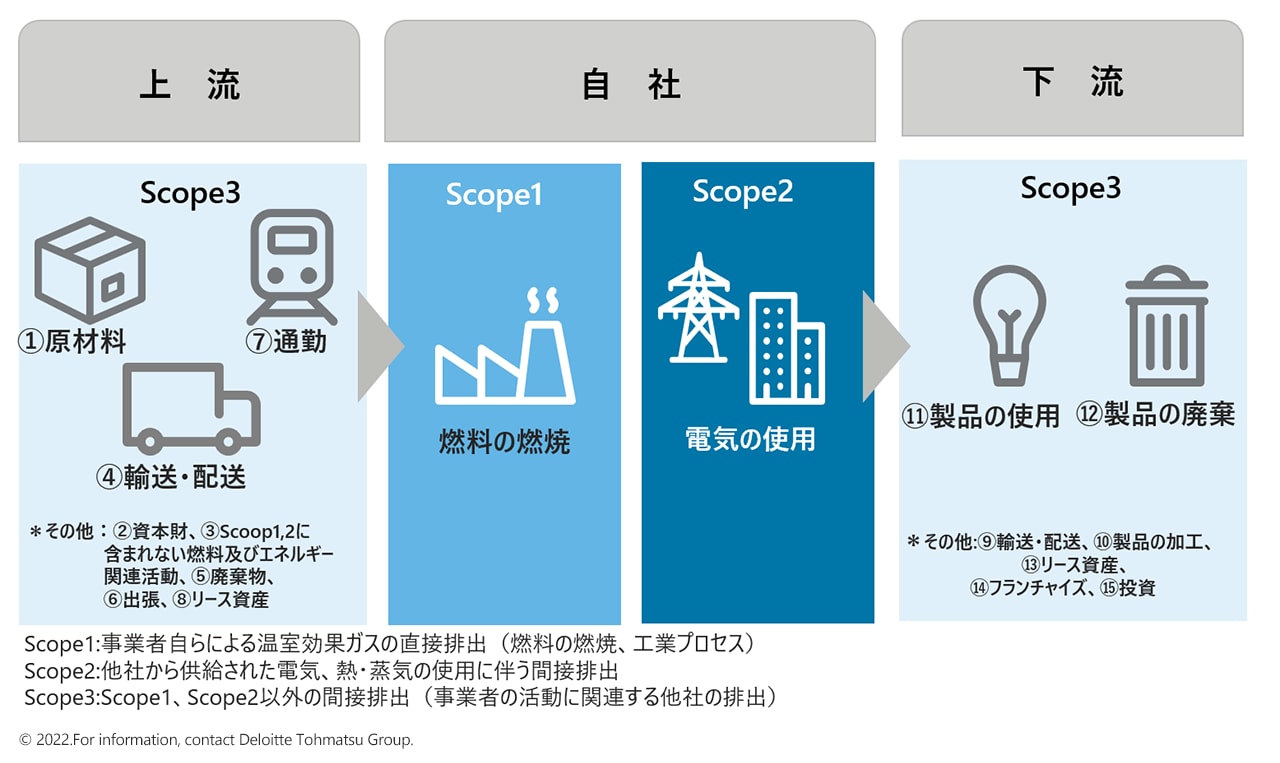

現時点で対応が進んでいる気候関連の開示について、ISSBの気候関連開示のプロトタイプでは、Scope1、Scope2及びScope3の温室効果ガス排出量の絶対総量を開示することが求められている。小売関連企業で見ると、とりわけScope3の温室効果ガス排出量が大きいといった特徴が見受けられた。これは、小売関連企業では商品の調達や輸送・配送により間接的に温室効果ガスを多く排出しているためであり、このような構造は今後も継続していくものと思われるため、サプライチェーン全体で連携してScope3への対応をどのように行うかが特に重要と考えられる。

図3 温室効果ガス排出量 Scopeの考え方 *3

また、ISSBの気候関連開示のプロトタイプでは、業種別の指標についても開示が求められている。ここでは指標決定のための参考となるガイダンスが示されており「製品ライフサイクルにおける環境影響」「エネルギー管理」「製品包装・物流」「水管理」といった項目*5が一般的に小売関連企業では検討が必要な指標と考えられる。現状の小売関連企業の開示を見ると、開示されている項目は似通っているものの、記載の詳細さは各社によって対応にばらつきがあるという印象であり、今後業界団体やステークホルダー等の意見も踏まえて検討を進めていく必要がある開示領域であると考えられる。また、自社開発ブランドの有無、Eコマースの重要性等によって指標は異なる可能性があるため留意が必要である。

今後の課題

近年サステナビリティ情報の開示を行う会社数自体は増加傾向にある。これは、当該領域が各企業にとって長期的に対応すべき課題として重要であり、各企業の認識や取り組みを開示して投資家・消費者等のステークホルダーと対話することが、企業価値向上に資するものと考える企業が増えたためと推察される。一方で、現時点の開示事例や制度化の潮流等をもとに考察すると、以下のような項目について検討をする必要があると考えられる。

1点目は、定量的な指標や目標について、各拠点、もしくはサプライチェーン全体を包含したような開示を行うことは、実務上困難なケースが多いことである。現状の開示事例でも、定性的なリスクの記載や一部地域のみの数値集計となっている事例が多くあり、網羅的に定量データの開示がなされている企業はまだ多くないと感じられる。海外展開や、事業別分社化等により組織が複雑化し、さらには仕入先や物流業者等も巻き込んだ分析が難しいといった理由により、現状で把握可能な範囲でのみ対応がなされているものと推察される。特に小売関連企業では、その事業特性より企業の枠を超えたサプライチェーン全体での取り組みが必要となるケースが多いものと想定され、その結果を毎年財務情報と同じタイミングで開示するとなると難易度は高くなるものと想定される。

2点目は、リスクや機会が戦略まで結びついている開示を行っている企業が現状では多くないことである。企業価値向上という観点で考えた場合、自社のビジネスモデルに基づき個別に重要なリスク領域を選定して、それを戦略に落とし込み、目標値を定めて施策を行い、実績を測定してその成果を開示して次の戦略につなげるというようなプロセスと、それを実行できる組織体制を構築していくことが必要である。しかし、何が重要かというような画一的な判断基準はなく、対応について各企業での判断が必要となる部分が多く、さらには業界の動向も考慮しつつ進める必要があるため、実際に戦略まで落とし込んで管理していくためには、実務上検討に時間を要するポイントが非常に多いと考えられる。小売関連企業は消費者に近いビジネスであり、サステナビリティの領域は一般的な関心も高まっているため、消費者に訴求できるような説得力のある価値創造ストーリーの構築が必要であり、その構築には相応の準備期間を考慮しておくことが必要と考えられる。

最後に、上記2点に共通して言えることは、経営陣の十分な関与が必要であるということである。経営陣の十分な関与により、判断の余地やゆらぎのある課題に対して独自性のある価値創造ストーリーを示すことが可能となり、幅広く社内外を巻き込んで取り組みを推進していくことが可能になると考える。

出所

*1:IFRS財団 ISSB TRWG “General Requirements for Disclosure of Sustainability-related Financial Information Prototype”より抜粋して有限責任監査法人トーマツ作成、仮訳

*2:European Commission, ”The proposal for a Corporate Sustainability Reporting Directive“ (Apr 2021) Deloitte, “EC publishes proposed Corporate Sustainability Reporting Directive” (Apr 2021) を参考に有限責任監査法人トーマツ作成

*3:金融庁 ディスクロージャーワーキンググループ(第2回)事務局資料を元に有限責任監査法人トーマツ作成

執筆者

有限責任監査法人トーマツ

パートナー CBインダストリー

辻 伸介