リース会計基準の確定を踏まえた対応 ブックマークが追加されました

サービス

リース会計基準の確定を踏まえた対応

2024年9月に、企業会計基準委員会(ASBJ)が、企業会計基準第34号「リースに関する会計基準」等を公表しました。リース会計基準の改正により想定される会計処理の変更は、さまざまな領域に影響を及ぼす可能性があり、全社的なプロジェクトとしての対応が必要になります。検討すべき論点が多いため、プロジェクト上の課題を特定し、効率的にスムーズな対応を可能とすべく、早期に対応を開始する必要があります。

目次

- 2027年4月以後開始の連結会計年度から強制適用

- 経理部門以外にも多様な関係者の協力が不可欠

- IFRS第16号(リース)導入時に見受けられた課題からの学びを活用する

- 豊富な知見と経験に基づく助言の実施が可能です

2027年4月以後開始の連結会計年度から強制適用

2023年5月の公開草案公表とその後のコメント募集等を踏まえ、ASBJは2024年9月13日に企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下、新リース会計基準等)を公表しました。

公表された新リース会計基準等は、公開草案から大きな変更は行われておらず、また適用時期については、原則として「2027年4月1日以後開始する連結会計年度及び事業年度の期首から」とされているため、今後各社で適用に向けた準備が本格化するものと思われます。

経理部門以外にも多様な関係者の協力が不可欠

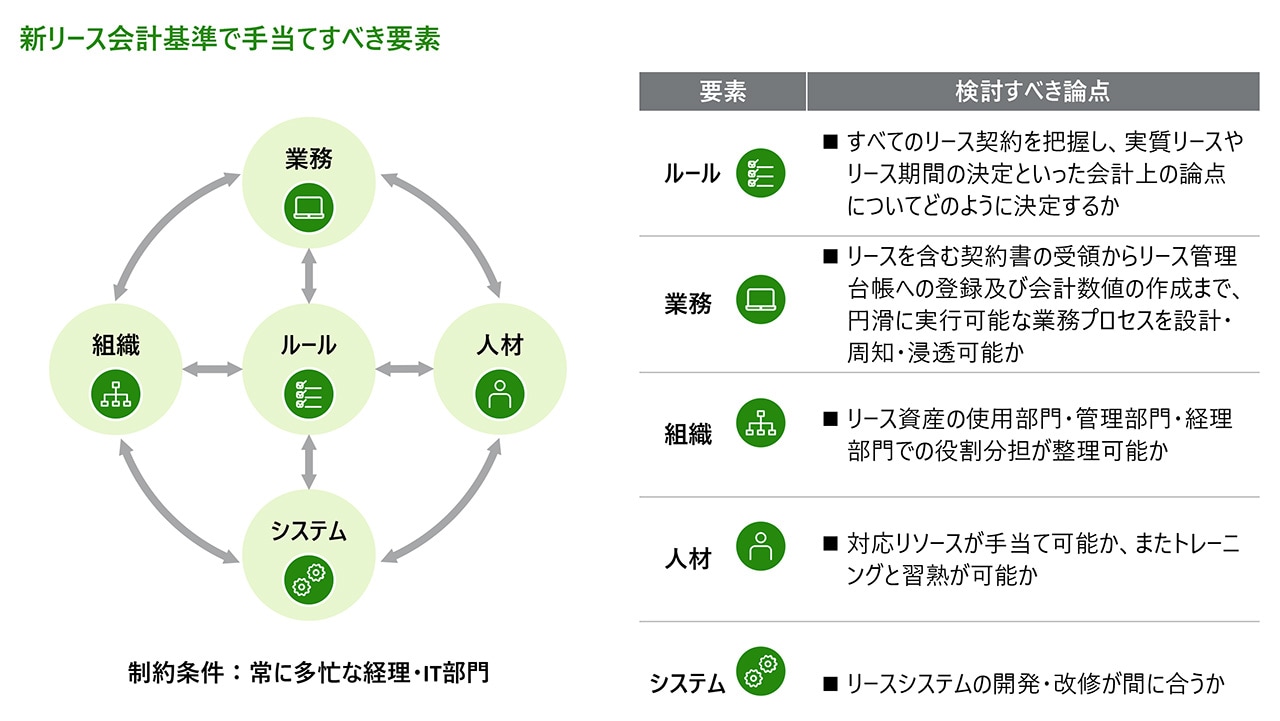

新リース会計基準等から想定される会計処理の変更は、図1のように様々な領域に影響を及ぼす可能性があり、その場合、全社的なプロジェクトとしての対応が必要となります。検討すべき論点は会計処理のみならず、関連する業務プロセスやシステムへの影響など多岐にわたることから、プロジェクト上の課題を特定し、適用に向けたスムーズな対応を可能にするためには、早期に検討を開始することが必要です。

【図1】

IFRS第16号(リース)導入時に見受けられた課題からの学びを活用する

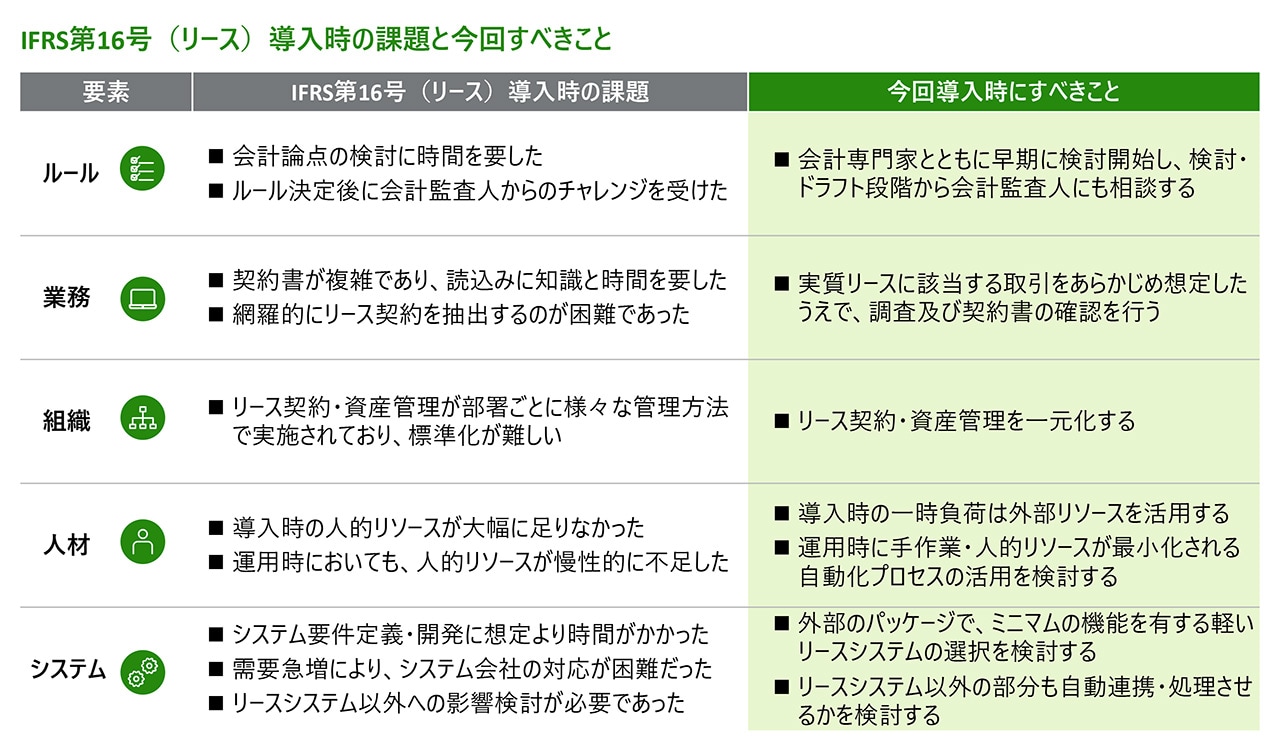

2019年から適用が開始されているIFRS第16号(リース)では、借手の会計処理に関して、原資産の引渡しにより借手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上する「使用権モデル」により、オペレーティング・リースも含むすべてのリースについて資産及び負債を計上することとされています。今回ASBJから公表された新リース会計基準等は、当該IFRS第16号(リース)と整合性を図ることが開発にあたっての基本的な方針とされており、新リース会計基準等の導入に際しては先行するIFRS第16号(リース)における先行事例からの学びを活用することが有益です(図2参照)。

【図2】

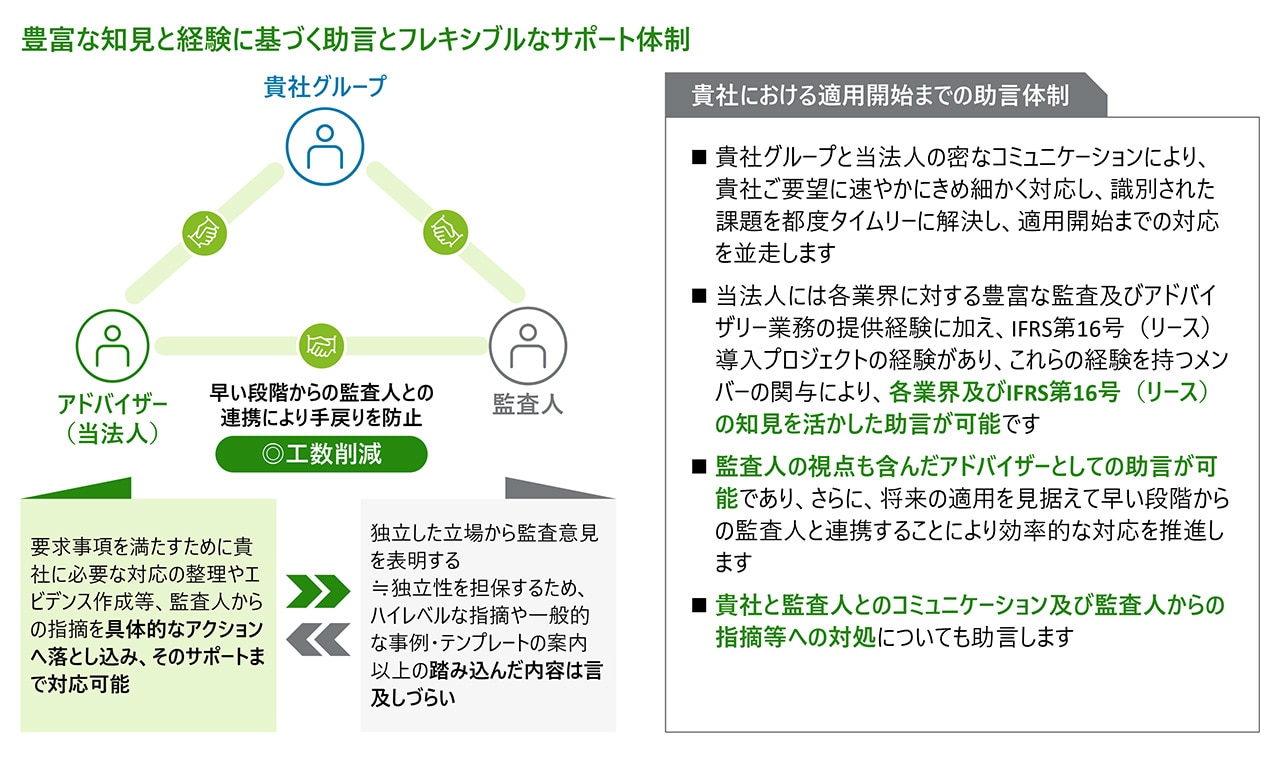

豊富な知見と経験に基づく助言の実施が可能です

新リース会計基準等の適用に向けては、上述のとおり早い段階から着手が望まれるものの、適用初年度に向けて具体的にどのような準備を実施すればよいのか、実質リースを含むリース取引の網羅的な把握方法やリース期間の決定といった会計方針などの検討や関連する内部統制をどのように設計することが効率的であるのか、といった様々な疑問をお持ちの会社も多いことが想定されます。

有限責任監査法人トーマツでは、各業界に対する豊富な知見やアドバイザリー業務の提供経験に加え、IFRS第16号(リース)導入プロジェクトの経験を踏まえた効果的・効率的な助言の実施が可能です。特に、被監査会社以外の会社については、より柔軟な業務の提供が可能となっており、また、早い段階から各社の会計監査人とも連携することで新リース会計基準等の導入プロジェクトを効率的に進めることが可能です。新リース会計基準等の適用に向けた助言についてご関心がある場合には、下記「サービスに関するお問い合わせ」先よりご連絡ください。

【図3】

詳細をご要望の場合は以下のフォームよりお問合わせください。

※お問合せにつきましては、担当者よりメールにて順次回答しておりますのでお待ちくださいますよう、よろしくお願い申し上げます。

プロフェッショナル

土畠 真嗣/Shinji Dobata

有限責任監査法人トーマツ パートナー

関 信治/Shinji Seki

有限責任監査法人トーマツ パートナー

その他の記事

企業会計基準第34号「リースに関する会計基準」等の解説(第1回)

月刊誌『会計情報』2024年11月号

トーマツとプロシップ、リース会計基準の改正にむけた協業を開始

プロシップの影響額試算ソリューションおよびトーマツのアドバイザリー知見を通じ、リース会計基準の改正の準備を支援