世界のM&A事情 ~ドイツ~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~ドイツ~

ドイツにおける事業売却のトレンド~ジワリと存在感を増す買い手としてのスペシャルシチュエーション・ファンド~

日系企業によるドイツ事業売却件数が増えつつあります。買い手として存在感を増しているのは事業再生の専門家、スペシャルシチュエーション・ファンドです。本稿では日本企業による事業売却の動きとスペシャルシチュエーション・ファンドについて解説します。

はじめに

フランクフルト事務所赴任から1年半が経過した。様々な業種の日系企業の皆様にお付き合いいただきM&Aをご提案してきたが、最近のトレンドとして特筆するべきことは、事業売却のご相談が増えているということである。日系企業とディスカッションを繰り返し、実際のディールをアドバイスさせていただく中で見えてきたトレンド、すなわち、日本企業によるドイツ事業売却の動きとその受け皿としてのスペシャルシチュエーション・ファンドについて実体験を交えながら述べていきたい。

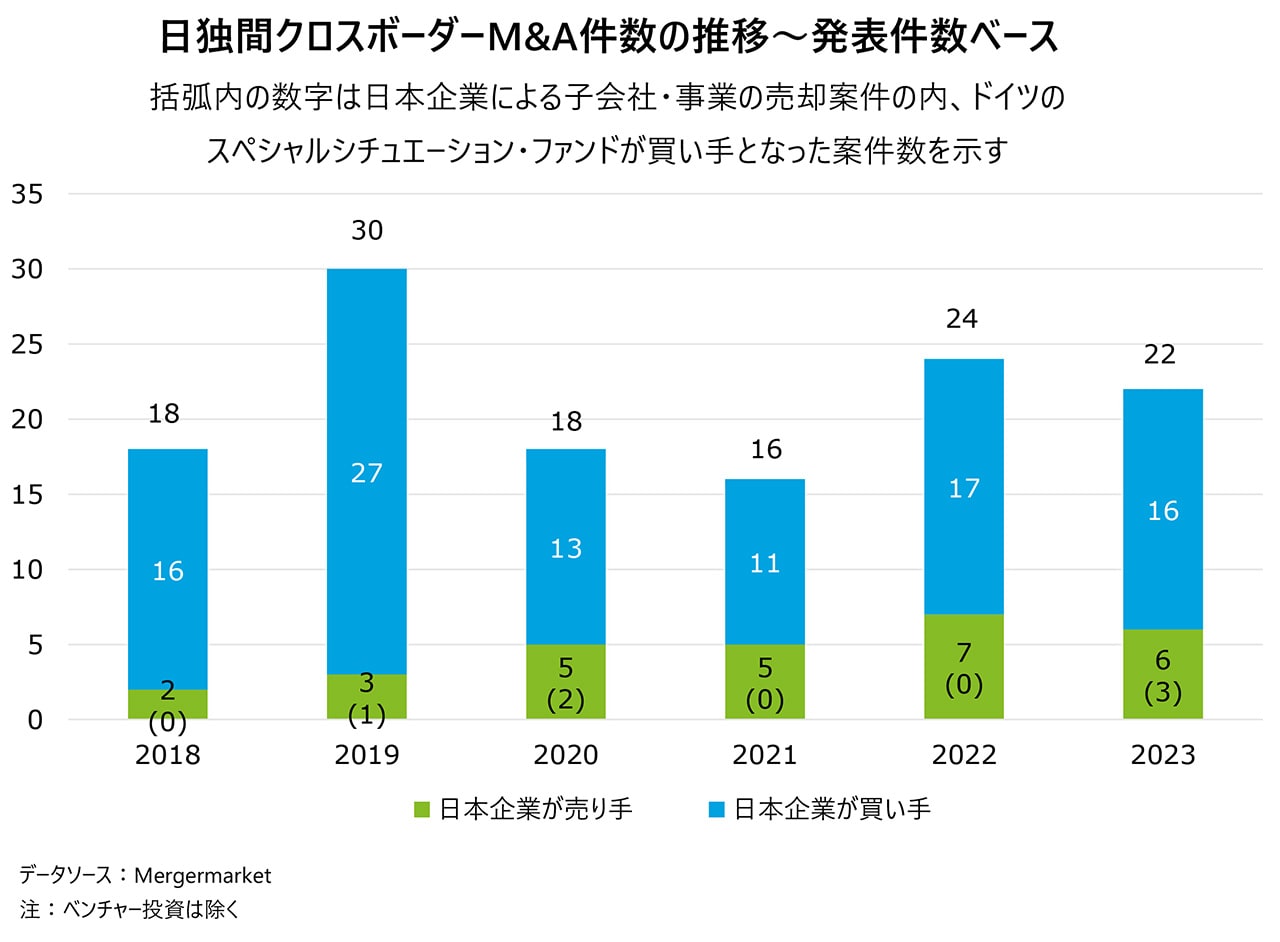

日独間クロスボーダーM&Aのトレンド

*クリックまたはタップで拡大表示

*クリックまたはタップで拡大表示

日独間のクロスボーダーM&Aの件数の推移を示すグラフを見ていただきたい。M&Aの件数はCOVID-19流行前の2019年に計30件を数えたのをピークとして、感染拡大と共に減少した。感染拡大のさなかにペンディングとなっていたディールが進行したことで2022年には反動増が見られたが、昨年は減少した。均すと、毎年概ね20件程度のM&Aが行われている一方で、徐々に買収案件の占める割合が減少し、替わって日本企業によるドイツ事業売却案件が漸増していることが分かる。

この中で特に注目していただきたいのは、日本企業によるドイツ事業売却案件の中に占めるドイツのスペシャルシチュエーション・ファンドを買い手とする案件数の推移である。2019年に1件、2020年に2件の売却が行われて以来、ゼロが続いていたが、昨年は3案件においてスペシャルシチュエーション・ファンドへの売却が発表された。この内、当社は2件においてファイナンシャルアドバイザーを務めた。スペシャルシチュエーション・ファンドがジワリと存在感を示し始めたという状況である。

スペシャルシチュエーション・ファンドとは?

ドイツには数多くのスペシャルシチュエーション・ファンドがある。当社が密にお付き合いしているファンドだけでも優に30を超える。その多くはミュンヘンに本社を置く。その層の厚さはM&Aアドバイザリー業務に就いて25年の筆者も日本にいる時には想像もできなかったほどである。これらファンドはドイツのみならず欧州における不採算事業やノンコア事業の受け皿として重要な位置づけを占めている。

スペシャルシチュエーション・ファンドの一般的な投資クライテリアは以下の通りである。

- 収益性に問題のある事業や、企業からの複雑なカーブアウトを伴うような「スペシャルシチュエーション」に置かれた事業が対象

- 買収後は再生して企業価値を高めることを前提とするため、土地建物等の不稼働資産ではなく、対象事業のオペレーションが継続していることが前提となる

- 100%、もしくは少なくとも過半数の持分買取りを目指す

- 株式買取りのみならず、一部事業や工場等の資産買収といった投資形態にもフレキシブルに対応する

- 製造業、素材、サービス業を含む多様な業種を投資対象とする

- ファンドによってストライクゾーンとするディールサイズは異なる

- ドイツ国内のみならず欧州全域を投資対象地域とするファンドが多い

日系企業による事業売却案件をアドバイスさせていただく中で様々なスペシャルシチュエーション・ファンドを運用する幹部と面談する機会に恵まれてきたが、実績のあるファンドはいずれもドイツ国内外のブルーチップ企業から事業を引き継いだトラックレコードを持ち、買収後の対象事業の再建についてアピールするポイントを豊富に持っていることが分かった。

スペシャルシチュエーション・ファンドに事業を売却するということ

事業売却のご相談をいただく場合、多くのケースにおいてドイツ現地の日本人駐在員の方々との対話が出発点となる。筆者は当初、リストラや事業売却等の「後ろ向き」な案件は日本の本社主導の下に行われるものと考えていた。だが実際は、事業再生できる可能性の有無を肌で感じ、必要に応じて人員削減等のリストラ策をその手で実行しなければならない現地の方々が、スペシャルシチュエーション・ファンドという買い手が存在することを知り、本社に向けて売却を提言していくという動きになることが多い。再生か清算かの2択の状況下において、赤字事業でも買収するスペシャルシチュエーション・ファンドに売却するという3つ目の選択肢を示されるということが事業売却検討開始のポイントとなる。

スペシャルシチュエーション・ファンドへの売却のメリットは、事業や従業員を引き継いでもらえることに他ならない。また、実績あるファンドは複雑なカーブアウトを伴う事業買収の経験が豊富なため、ディールを完了まで漕ぎつける確度が高いということも挙げられる。事業売却のオークションを実施する場合、事業会社と金融投資家の双方を買い手候補とするプロセスを組むことが普通だが、赤字事業売却や複雑なカーブアウトを伴う案件では、スペシャルシチュエーション・ファンドも買い手候補に含めて統一的な事業売却のプロセスを設計することをお勧めする。それにより、売却成功の確度が格段に高まる。

ただし、留意が必要なのは、赤字事業の売却の際には株式価値がマイナスとなり、売り手が「持参金」を付けて売却することになるケースがあるということである。それでも持参金の額が事業清算や従業員解雇に伴う諸費用よりも小さければ、スペシャルシチュエーション・ファンドへの売却を選択するのが合理的だという判断になる。

結び

再生・清算の2つの選択肢の間で悩まれている不採算もしくはノンコア欧州事業を有する日本企業の皆様には第3の選択肢として「売却」も視野に入れることをお勧めしたい。事業継続・再生の専門家としてのドイツのスペシャルシチュエーション・ファンドを活用しない手はない。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ドイツ駐在員 秋山 裕史

(2024.2.16)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

シリーズ記事一覧

世界各国で活躍するデロイト トーマツ ファイナンシャルアドバイザリー合同会社およびグループ会社の駐在員が、現地のマーケット状況・トレンド・ホットトピックや、現地でのビジネスにおける留意点などをご紹介します。

・ 世界のM&A事情

プロフェッショナル