Article

딜로이트 주간 글로벌 경제 리뷰(3월 2주차)

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2023년 3월 2주차 딜로이트 주간 글로벌 경제 리뷰는 다음의 주요 이슈에 주목했습니다.

1. 미국 주택경기 하강, 서브프라임 위기 재발 전조 아니다

- 2022년 미국 주택경기 호황을 가로막은 두 가지 장애물

- 서브프라임 모기지 사태는 이례적…쉽게 재발되지 않는다

- 부동산 경기하강 장기화 가능성 적지만 인구변화가 복병

1. 미국 주택경기 하강, 서브프라임 위기 재발 전조 아니다

작년에 미국 인플레이션 압력이 1980년대 이후 가장 높아지자, 연방준비제도(이하 ‘연준’)는 서둘러 가파른 긴축 행보에 나섰다.1 연준은 2022년 3월부터 2023년 2월까지 ‘자이언트스텝’(giant step, 0.75%포인트 인상)을 네 차례나 밟아, 연방기금금리(FFR) 유도목표 범위를 450bp(1bp=0.01%포인트)나 인상했다. 이는 지난 2015년 12월부터 2018년 12월까지 이어진 긴축 사이클보다 더욱 가파른 행보다. 연준이 이처럼 고삐를 강하게 쥐자, 미국 인플레이션율은 지난해 6월 9.1%로 정점을 찍고 같은 해 12월 6.5%까지 떨어졌다. 총 수요를 억제하기 위한 연준의 채찍질이 효과를 낸 것이다. 이러한 채찍질을 가장 세게 맞은 곳이 바로 주택부문이었다.

팬데믹 초기에만 해도 주택부문은 미국 경제에서 가장 선전했다. 지난 2020년 3~4월 시점에 봉쇄 조치 등 사회적 거리두기가 시행되자, 미국 신규주택착공건수가 일시적으로 급감했으나, 이내 반등해 2022년 4월 정점을 찍을 때까지 무려 92.4% 급증했다.2 같은 기간 기존주택판매도 빠르게 늘었다.3 수요가 급증하자 주택가격도 덩달아 상승했다. 하지만 지난해 연준의 긴축정책으로 시중금리가 치솟으면서 모기지 금리가 두 배 올랐다. 이로 인해 주택 수요가 치명타를 입었다. 2022년 4월 이후 신규주택착공건수는 23.4% 감소했고, 주택가격도 계속 하락 중이다.

그렇다면 미국 주택부문이 2006~2009년 서브프라임 모기지 사태와 같은 위기를 재연할 것인가? 그렇지 않다. 올해까지는 주택부문이 모기지 금리 상승의 여파를 고스란히 받겠지만, 내년부터는 회복할 것이다. 과거 서브프라임 모기지 사태는 모기지 시장에 허점이 많아서 발생한 것이고, 이번 주택경기 하강은 경기순환주기 상의 변화로 진단할 수 있다.

2022년 미국 주택경기 호황을 가로막은 두 가지 장애물

팬데믹 초기에만 해도 미국 경제에서 주택부문이 단연 다른 산업을 능가하는 호황을 보였다. 2020년 2분기부터 2021년 4분기까지 실질주택투자는 20.8% 증가했다.4 같은 기간 기업투자는 13% 증가하는 데 그쳤다. 기업투자 세부항목 중 주택투자 증가율을 능가한 항목은 설비투자뿐이었다. 신규주택착공건수, 건축허가건수, 주택판매 지표 모두 분명한 상향 흐름을 보였다. 2020년 초반 일시 급감했던 신규주택착공건수(계절조정 연율)는 2022년 4월까지 180만 건 이상 증가했다. 신규주택뿐 아니라 기존주택 판매도 2020년 5월부터 2022년 1월 정점을 찍을 때까지 59.5% 증가했다.5

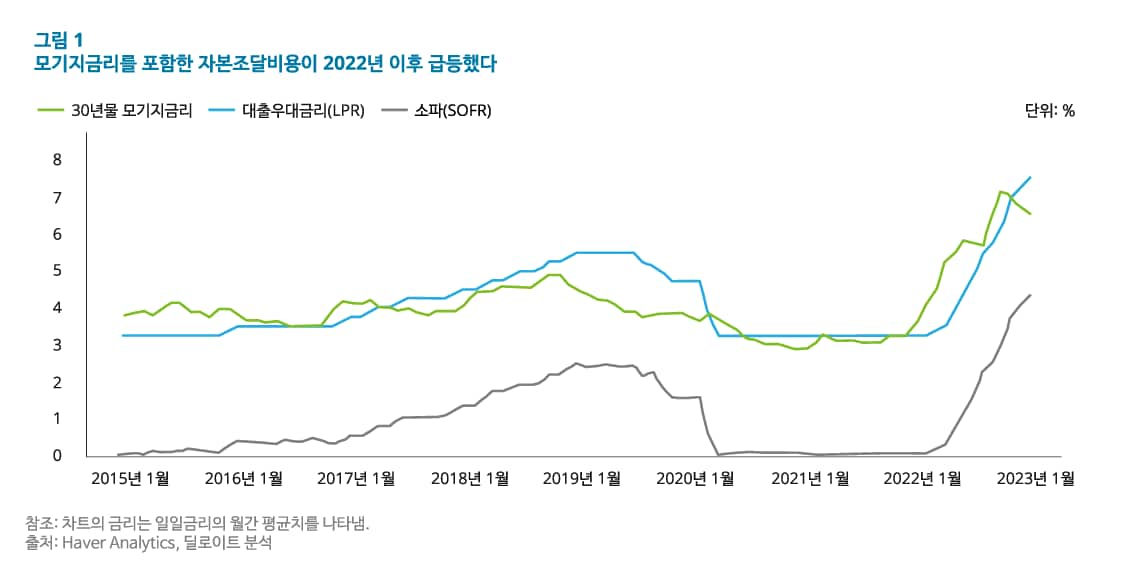

하지만 이렇게 승승장구하던 주택부문이 지난해 두 가지 높은 장애물에 직면했다. 첫째, 모기지 금리가 치솟았다(그림1). 올해 1월 말 기준 30년물 모기지 고정금리는 6.4%로, 2022년 초에 비해 3%포인트 이상 상승했다. 높은 물가에 금리인상까지 겹치자 소비자들의 구매력이 크게 약화됐다. 2020년 12월 이후 명목임금이 8.8% 올랐음에도 불구하고, 인플레이션을 반영한 실질임금은 4.5% 하락했다.

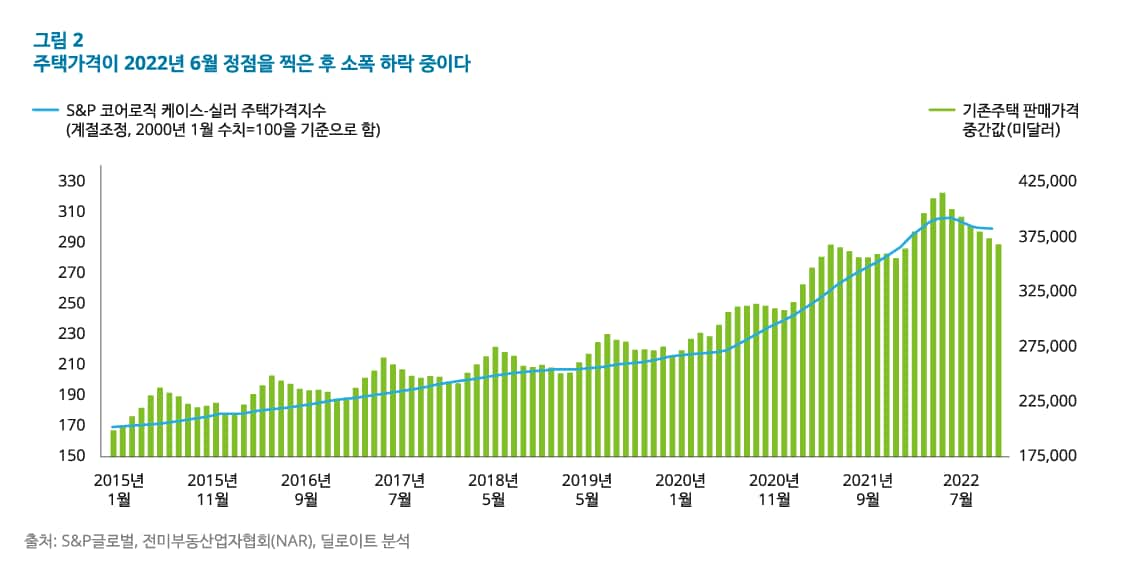

둘째, 지난해 주택가격이 뛰면서 주택수요가 침체됐다. 팬데믹 발생에도 불구하고 주식 등 여타 자산군과 달리 주택가격은 크게 하락하지 않았다. 스탠다드앤드푸어스(S&P) 코어로직 케이스-실러 주택가격지수(S&P CoreLogic Case-Shiller Home Price Index)에 따르면, 전미 평균 주택가격은 2019년 12월부터 2022년 6월 정점을 찍을 때까지 43.1%나 상승했다(그림2).6 특히 2021년 한 해 동안 빠르게 상승(18.9%)했다. 전미부동산업자협회(NAR)가 발표한 기존주택 판매가격(중간값)도 같은 기간 50.7% 급등했다.7

2021년부터 높은 주택가격 부담을 안고 있던 미국 소비자들은 2022년에 금리마저 오르자 주택구입 능력이 한층 약해졌다. 2022년 11월 기준으로 소득 대비 대출 원금 및 이자 상환 비율이 26.2%로, 1년 전에 비해 약 9%포인트 상승했다.

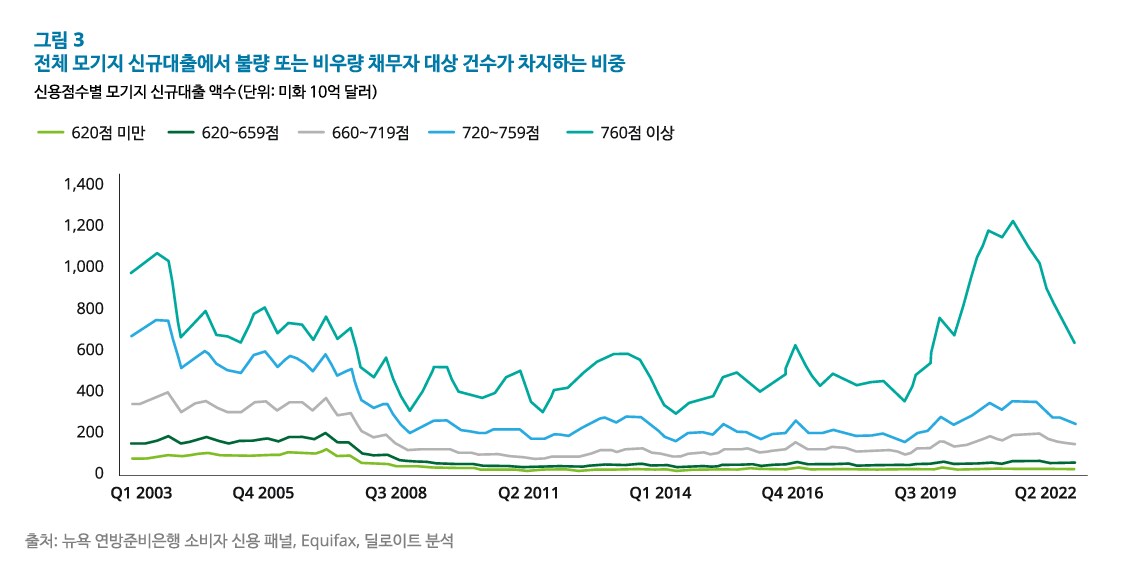

이처럼 소비자들의 주택구입 능력이 약해지자 주택부문이 휘청거리기 시작했다. 2022년 4분기 실질 주택투자는 전년동기 대비로 19.2% 감소했다. 같은 기간 기업투자가 3.7% 증가한 것과 비교된다. 신규주택착공건수는 2022년 4월 정점을 찍은 후 같은 해 12월까지 40만 건 이상 감소해 월 140만 건을 밑돌았다(그림3). 건축허가건수도 2021년 12월 정점을 찍은 후 29.5% 줄었다. 신규주택뿐 아니라 기존주택 판매도 지난해 1월 650만 건으로 고점을 찍은 후 38.1% 감소했다.

서브프라임 모기지 사태는 이례적...쉽게 재발되지 않는다

현재 미국 주택경기 하강이 2006~2009년 서브프라임 모기지 사태의 재발이 아니냐, 이로 인해 또다시 글로벌 금융위기가 촉발되는 것 아니냐는 우려의 목소리가 나온다. 하지만 그런 위기가 다시 발생할 가능성은 거의 없다. 당시 글로벌 금융위기의 발단이 2006년에 시작된 주택시장 거품이었던 것은 맞지만, 애초에 거품을 만든 것은 왜곡된 모기지대출 관행이다. 또한 허술하기 짝이 없는 모기지 상품과 이처럼 부실한 상품이 금융시장에 떠돌아다닐 경우에 발생할 수 있는 위험에 대해 금융시장 참여자들의 이해가 턱없이 부족했던 것도 위기를 조장한 요인이었다.

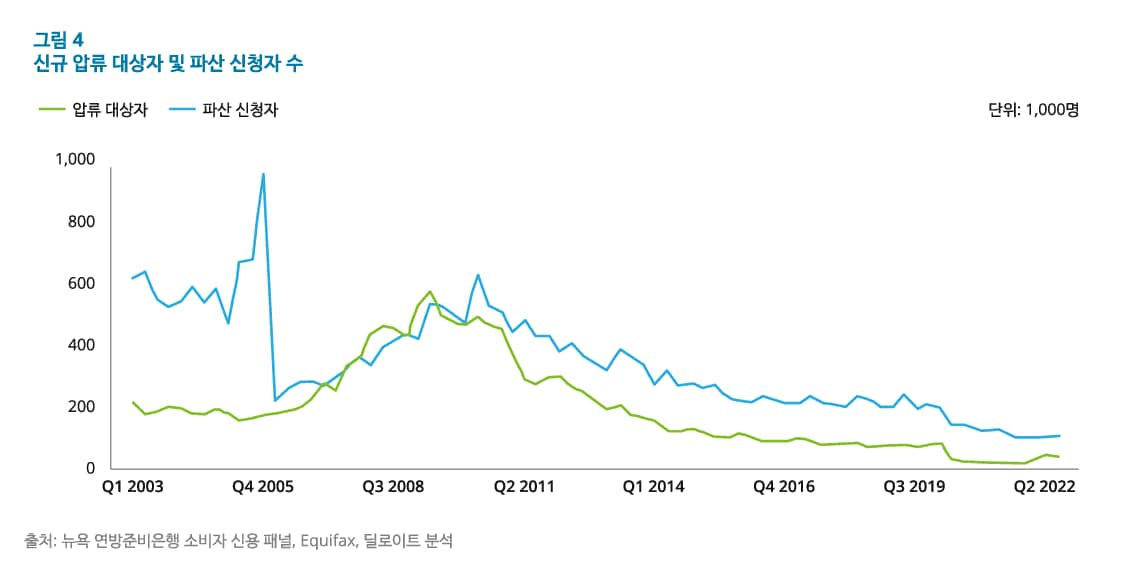

당시 금융위기가 발발할 때까지, 서브프라임 모기지(신용점수 620점 미만의 불량 채무자 대상)와 로우프라임 모기지(신용점수 620~659점 비우량 채무자 대상) 신규대출 건수가 매우 높았다. 이 중 대부분은 재직 여부, 소득, 순자산 심사가 필요 없거나 소득대비 부채 비율이 적격대출 요건보다 높은 ‘알트에이’(Alt-A)8 대출을 받았다. 이들 대출은 일반 대출보다 부실채권이 될 위험이 당연히 높았다. 신용상태가 불안정한 채무자들에게 무분별하게 모기지가 발행된 데다 주택투기까지 성행한 결과, 2006~2009년 주택 압류 건수가 급증했다(그림3). 그리고 큰 인기를 얻었던 모기지담보부증권(MBS)이 대량 부실화되자 금융시장이 패닉에 빠진 것이다.

하지만 지금은 상황이 다르다. 최근 수 개 분기 동안 저신용 또는 불량 채무자에 대한 모기지 대출이 크게 늘어나거나 압류 건수가 급증하는 신호는 나타나지 않고 있다. 올해 미국이 경기침체에 빠진다면 압류 건수가 늘어날 수 있지만, 2006~2009년처럼 심각한 위기가 발생하지는 않을 것이다. 금융위기 이후 은행대출, 자기자본비율, 자산담보 증권에 대한 규제와 감독이 크게 강화된 덕분이다.

게다가 미국 경제에서 주택부문이 차지하는 비중도 2006년에 비해 줄었고, 주택경기 하강 속도도 글로벌 금융위기 당시만큼 가파르지 않다. 2006년 1월부터 2009년 4월까지 신규주택착공건수는 무려 79% 급감한 바 있다.

부동산 경기하강 장기화 가능성 적지만 인구변화가 복병

주택부문은 제조업 등 여느 부문보다 금리에 민감하다. 지난해 모기지 금리가 두 배 이상 뛰어 소비자들의 주택구입 능력이 크게 약화된 만큼, 단기적으로 주택시장은 하방 압력을 받을 것이다. 인플레이션율이 지난해 6월 고점을 찍은 후 소폭 하락하고 있으나 여전히 연준의 안정목표치인 2%를 훌쩍 넘는 수준이다. 따라서 기대인플레이션을 완전히 잡겠다는 의지에 불타는 연준이 긴축정책을 버리고 금리를 내릴 가능성은 거의 없다. 주택가격이 하락세에 진입하기는 했으나, 높은 자본조달비용을 상쇄할 만큼 크게 하락하는 것도 아니다.

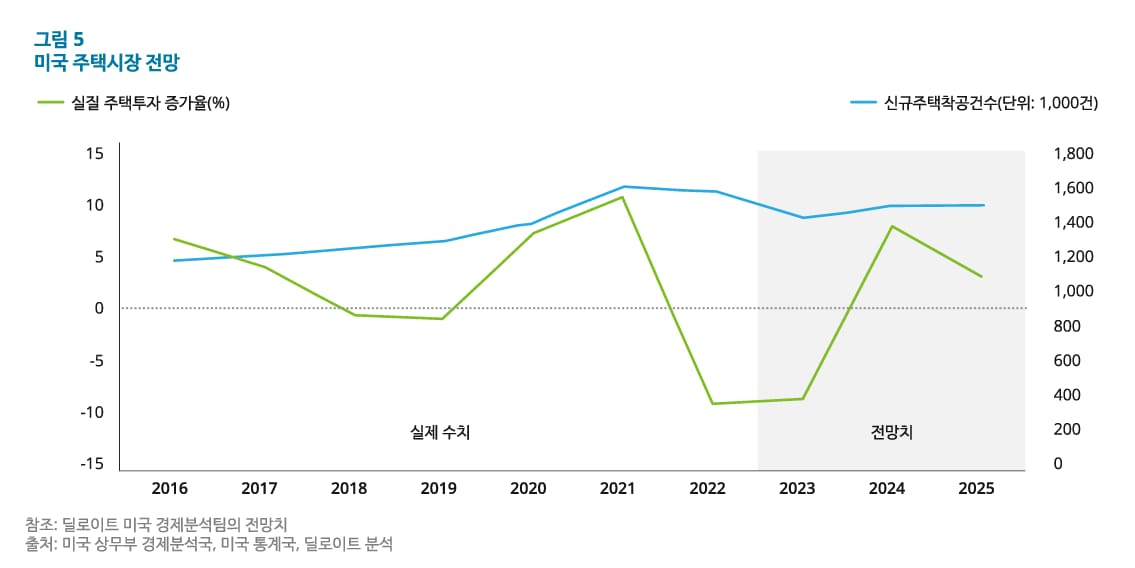

하지만 현재의 미국 주택경기 하강은 2006~2009년 당시처럼 구조적 결함에 기인한 것이 아니라 경기순환주기의 일부라고 봐야 한다. 딜로이트가 수립한 기본 시나리오에 따르면, 실질 주택투자는 올해 8.8% 감소하며, 지난해에 이어 감소세를 지속할 것으로 전망된다. 하지만 내년에는 경제가 안정화되고, 인플레이션이 완화되어 연준이 점차 긴축에서 선회하면서 주택투자가 증가할 것으로 예상된다. 신규주택착공건수도 올해 감소했다가 내년에는 반등할 것이다(그림5). 하지만 만에 하나 경기침체가 발생한다면 주택투자와 신규주택착공건수가 기본 시나리오 전망보다 큰 폭 감소할 수 있다. 이 경우 주택시장은 2024년 하반기에 가서야 회복되기 시작할 것이다.

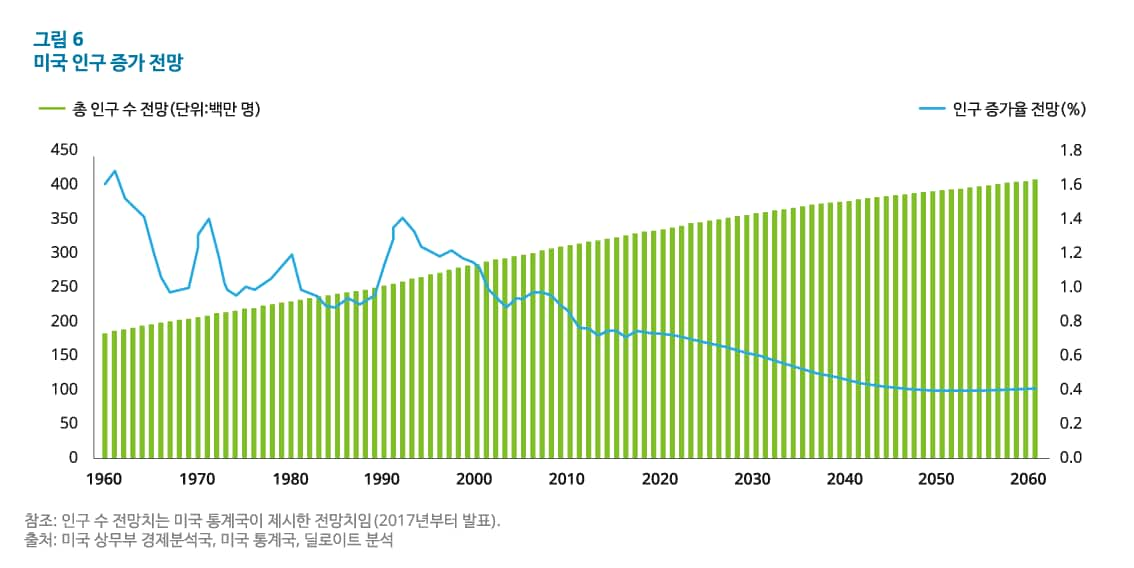

주택시장을 관전할 때 한 가지 유념해야 할 것은 인구변화라는 장기적 역풍이 불어오고 있다는 점이다. 선진국에서 오랫동안 주택시장 성장 요인으로 작용해 왔던 인구 증가세가 계속 둔화되고 있다. 미국 통계국은 인구 증가율이 2030년대 말이 되면 평균 0.5%를 하회할 것으로 전망했다(그림6).9 현재 미국 총 인구 대비 주택 소유자 비율은 66%로 이미 높은 편이다. 2004년 1분기에 기록한 고점인 69.2%보다는 낮지만, 1990년대 초반 수준보다는 높다. 향후 10년간 인구 증가세가 둔화될 것으로 전망되는 만큼, 전후 시대처럼 주택시장이 인구 증가에 기대어 성장하기는 어려운 실정이다.

─

1 United States Bureau of Labor Statistics and United States Federal Reserve (sourced using Haver Analytics in January 2023). Unless otherwise stated, all data is sourced using Haver Analytics.

2 United States Census Bureau, “Housing data,” sourced using Haver Analytics, January 2023. Unless stated otherwise, all data on housing is mostly from this source.

3 National Association of Realtors, “Total existing home sales,” sourced using Haver Analytics, January 2023.

4 United States Census Bureau, National Accounts data, sourced using Haver Analytics, January 2023. All data on residential and business investment is from this source.

5 National Association of Realtors, “Total existing home sales.”

6 S&P CoreLogic Case Shiller home price index, sourced using Haver Analytics, January 2023.

7 National Association of Realtors, sourced using Haver Analytics, January 2023.

8미국 주택담보대출은 신용등급에 따라 프라임(Prime), 알트에이(Alt-A), 서브프라임(Subprime) 등으로 구분된다. 구분에 따라 대출 금리가 달라진다.

9 United States Census Bureau, “Resident population projections,” sourced using Haver Analytics, January 2023.

─

저자: 아크루르 바루아(Akrur Barua)

딜로이트 Research & Insights 팀 이코노미스트패트리샤 버클리(Patricia Buckley), 딜로이트 서비스 LP 매니징 디렉터

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.