News

중국 전기차에 대한 미국 관세 인상, 디커플링 가속화

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 5월 4주차 딜로이트 주간 글로벌 경제 리뷰는 중국 전기차에 대한 미국 관세 인상, 디커플링 가속화에 대해 다룹니다.

중국 전기차에 대한 미국 관세 인상으로 디커플링 가속화 전망

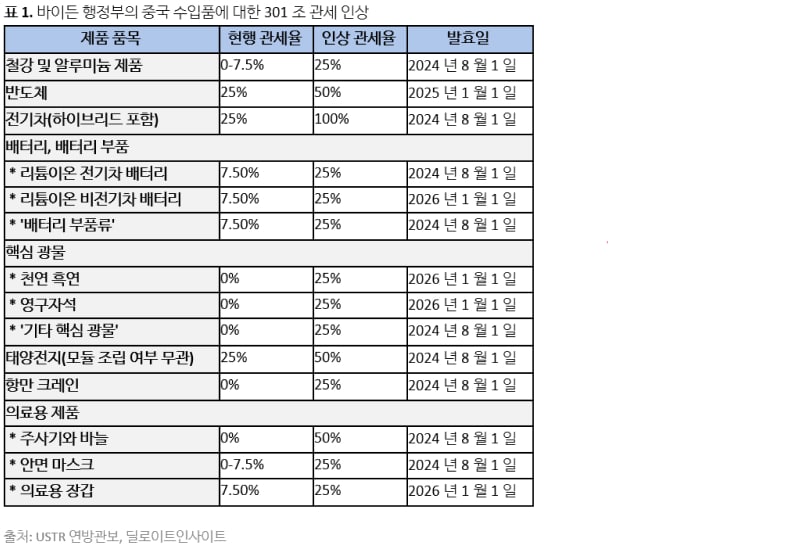

과거 미국 트럼프 행정부는 중국산 수입 자동차에 대한 관세율을 2.5%에서 27.5%로 인상한 바 있다. 이제 조 바이든 대통령은 중국산 전기자동차(EV)뿐만 아니라 배터리, 반도체, 태양광 패널, 항만 크레인, 의료 장비, 철강, 알루미늄까지 다양한 중국산 수입품에 대한 관세를 일제히 대폭 인상한다고 발표했다.1 이번 조치로 중국산 전기차에 대한 관세율은 올해부터 거의 4배 높아진 100%로 올라간다. 중국산 철강과 알루미늄 관세율은 3배 높아지며, 중국산 반도체 관세율도 2025년부터 두 배로 인상된다. 태양광 패널 관세율은 올해부터 두 배인 50%로 올라간다.

이번에 발표한 새로운 관세 부과 조치에 영향을 받는 중국 수입품 규모는 미화 180억 달러 정도로 예상되는데, 이는 2018년 도입한 일련의 관세 조치에 영향을 받는 중국산 수입품 규모 3,000억 달러에 비하면 매우 작은 규모로 보인다. 하지만 이번 관세율 인상은 해당 제품의 수입이 급격히 증가하는 것을 억제하기 위한 조치일 가능성이 높다.

전기차에 대한 관세율이 4배 인상된 것과 비교해 전기차 배터리 관세율은 3배, 그리고 나머지 주요품목에 대한 관세율은 2배 인상되는 등 각각에 대한 조율이 눈에 띈다. 백악관 측은 이번 관세율 인상이 주로 우려가 높은 품목만을 대상으로 한 것이라고 설명했다. 레이얼 브레이너드(Lael Brainard) 백악관 국가경제위원장은 이번 조치가 “바이든 대통령이 실시한 역사적 일자리 창출 노력이 중국의 불공정한 저가 수입품의 홍수로 인해 성과가 약해지는 것을 막기 위한 것”이라고 설명했다. 그는 ‘2차 차이나 쇼크’(China shock)를 막고자 한다고 강조했다. 여기서 미국이 말하는 차이나 쇼크는 1990년대부터 시작된 중국산 저가 제품 수입으로 2000년대에 미국 공장들이 문을 닫거나 해외로 이전하면서 산업 공동화가 벌어진 현상이다.

사실 현재 미국의 중국산 전기차 수입은 매우 적은 편이다. 미국 싱크탱크인 전략국제문제연구소(CSIS)에 따르면, 미국 전기차 수입 중에서 중국의 비중은 2%에 불과하다. 하지만 이러한 양상이 빠르게 변할 수 있다는 우려도 있다. 실제로 바이든 대통령의 이번 관세율 인상 조치는 일부 미국 의회 의원들이 중국 전기차 수입을 전면 금지할 것을 요구하는 가운데 나온 것이다. 앞서 미국 정부는 인플레이션 감축법(IRA)에 따라 국내 전기차 산업을 보호하기 위해 상당한 규모의 보조금을 지급했다. 이번 조치는 이러한 투자를 보호하기 위한 것이다. 미국의 계획은 중국의 저가 전기차와 기타 제품이 세계 시장에 넘쳐흐를 것이란 우려에서 나온 것이다. 미국과 유럽연합(EU)은 중국 정부의 보조금 때문에 중국 생산자들이 저가 제품을 수출하는 것이 실질적으로 가능하게 되었다고 주장한다.

반면 중국 기업들은 자사 제품의 가격 경쟁력은 미국과 EU 당국이 주장하는 과잉 생산능력과는 관계가 없다고 항변한다.2 중국 정부 대변인은 “우리는 세계무역기구(WTO) 규정을 위반하는 일방적인 관세 인상을 일관되게 반대하며, 자국의 정당한 권익을 보호하기 위해 필요한 모든 조치를 취할 것”이라고 발표했다. 중국은 4,800만 대 이상의 자동차를 생산할 수 있는 능력을 갖췄지만, 올해는 2,700만 대를 생산할 것으로 예상된다. 생산능력과 실제 생산량의 차이 중 일부는 전기차로 전환과 관련이 있는 것으로 알려졌다. 더구나 중국은 전기차 생산능력을 빠르게 늘리고 있고, 앞으로 10년 동안 전기차 수요 증가세가 지속될 것으로 예상한다.

관세 인상으로 수입제품뿐만 아니라 당분간 높은 경쟁에 직면하지 않을 국산 제품에 대해서도 미국 소비자가 지불해야 하는 가격이 높아질 수 있다. 이로 인해 소비자 구매력이 감소할 뿐만 아니라, 전기차에 대한 전반적인 수요가 감소할 가능성이 높다. 결국 이는 바이든 정부의 IRA의 의도와는 반대로 청정에너지 전환을 지연시킬 것이다.

한편 중국도 가만히 앉아서 당하지는 않겠다는 태도다. 중국 외교부 대변인은 “우리는 미국이 WTO 규정을 준수하고 (도널드 트럼프 전 대통령이 2018년과 2019년에 부과한) 중국에 대한 모든 추가 관세를 철폐하고 나아가 새로운 관세를 부과하지 말 것을 촉구한다”고 말했다. 그는 “중국은 자국의 권익을 보호하기 위해 필요한 모든 조치를 취할 것”이라고 경고했다. 하지만 중국이 어떻게 대응할 것인지는 자신이 성취할 수 있다고 판단하는 것과 미국의 대응이 얼마나 광범위한지에 달려 있다.

이번 미국의 관세 인상 조치가 중국에 즉각적인 영향을 주지는 않을 것으로 보인다. 이번 조치에 영향을 받는 중국의 대미 수출량이 상대적으로 작기 때문이다. 하지만 미국과 EU의 관세는 앞으로 중국의 관련 제품의 대미 수출 증가를 억제할 가능성이 높다.3 이는 중국이 전기차와 관련된 기술에 막대한 투자를 하고 있는 상황에서 중국 생산기업들에게는 걱정스러운 일이 아닐 수 없다. 중국 내수가 투자한 생산량만큼 충분히 성장하기 전까지는 당장 늘어난 생산량을 흡수하는 데 수출의 역할이 중요하기 때문이다.

더욱이 미국 사례는 EU의 심의에 중요한 역할을 할 것으로 보인다. EU는 지난 2023년 10월에 중국 전기차와 관련 제품 가치사슬이 불법 보조금 혜택을 받는지 여부와 이 보조금이 EU 생산자에게 경제적 피해를 입히거나 초래할 위험이 있는지 여부를 확인하기 위해 반덤핑 조사를 개시한 상태다. 이번 조사 결과에 따라 중국산 수입 전기차에 새로운 관세를 부과(올해 7월부터 소급 적용 가능)하라는 결정이 나올 수 있다. EU가 미국을 따라 보복 관세를 부과한다면, 중국의 전기차 생산업체는 신흥시장과 내수 시장에 집중할 수밖에 없을 것이다.

이번 새로운 관세 조치들은 미국과 EU가 중국과 ‘탈동조화’(decoupling, 디커플링)하려는 보다 큰 노력의 일환으로 볼 수 있다. 미국 정부는 공급망 위험을 줄이는 이른바 ‘디리스킹’(de-risking)이 목표라고 말했지만, 실제로 이번 관세 조치는 앞서 무역과 첨단기술에 대한 외국인 투자를 제한하는 다른 조치들과 결합되어 중국과 서방의 경제적 관계가 줄어드는, 이른바 세계 경제의 분절화(fragmentaion) 양상을 초래하고 있다.

중국은 과연 어떻게 대응할 것인가? 중국도 미국산 수입품에 관세를 부과하는 식으로 보복에 나설 수 있다. 하지만 이로 인해 첨단기술 제품 등 필수 투입재의 국내 가격이 상승할 경우 경제가 타격을 입을 수 있다. 농산물에 관세를 부과할 가능성도 있다. 혹은 관세의 충격을 상쇄하기 위해 보조금을 더 늘릴 수도 있다. 그러나 이런 조치는 미국과 EU뿐만 아니라 저가 중국산 제품의 홍수 사태로 위협을 느낄 수 있는 신흥국들도 추가적인 보호주의적 조치를 취할 가능성이 있다.

미국 4월 인플레이션 둔화, 소매판매는 정체

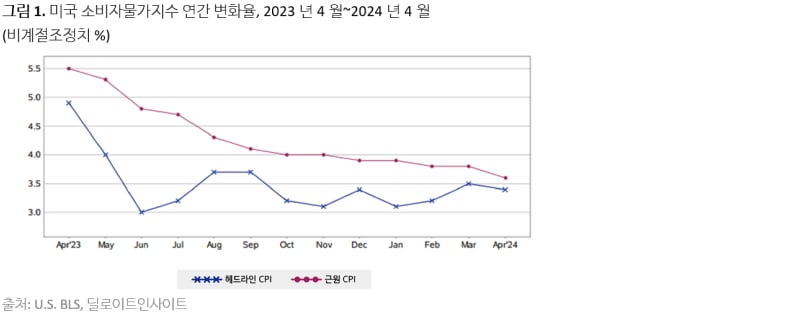

지난주 미국 정부가 발표한 물가 지표는 인플레이션 압력이 낮아지고 있다는 확신에 힘을 실었다. 헤드라인 인플레율과 근원 인플레율 모두 현저한 둔화 양상을 보였고, 미국 10년물 국채 금리는 크게 하락했다. 그러나 이 같은 양호한 인플레이션 지표는 추세의 시작일 경우에만 그 영향력을 발휘할 수 있고, 연방준비제도(Federal Reserve, 연준)의 통화정책 방향이 전환할 수 있다. 아직 이를 확인하기에는 이른 시점이다.

4월 미국 소비자물가지수(CPI)4는 전년동기 대비로 3.4% 상승해, 3월의 3.5%에 비해 하락했다. CPI는 올해 1월 3.1%로 단기 바닥을 찍은 후 두달 동안 더 높아지다가 4월에 와서야 하락한 것이다. 3~4월 월간 CPI 상승률은 0.3%였다. 더 중요한 것은 변동성이 큰 식품과 에너지를 제외한 근원 CPI가 1년 전에 비해 3.6% 상승해 3월의 3.8%에 비해 상승률이 크게 낮아지면서 2021년 4월 이후 최저치를 기록했다는 것이다. 근원 CPI의 월간 상승률은 0.3%로 작년 12월 이후 가장 낮았다.

가격 상승률이 매우 낮거나 아예 하락한 품목들도 많았다. 예를 들어 신차와 중고차 모두 작년보다 가격이 하락했다. 집에서 먹는 식품 물가가 월간으로 0.2% 하락하고 연간으로도 1.1% 상승하는 데 그쳤다. 다만 외식 물가의 경우 전년동월 대비로 4.1% 올랐는데, 이는 요식업계의 노동집약적 특징을 반영한 것이다. 가구 가격이 2.8% 내렸고, TV 가격은 8.2%, 스마트폰 가격도 9.8% 각각 하락했다. 항공운임도 5.8% 내렸다. 반면 주거비는 5.5%, 숙박료는 7.7% 각각 올랐으며 자동차보험료가 22.6%나 상승했다.

가장 중요한 쟁점은 최근 수개월 동안 인플레이션이 주로 서비스 분야의 문제로 남아 있다는 점이다. 내구재 가격이 3.2% 하락했고 비내구재 가격도 1.8% 상승하는 데 그쳤지만, 서비스 가격은 5.3% 상승했다. 서비스 부문은 대부분 노동집약적이며, 미국 노동시장 여건은 최근 수개월 동안 완화되기는 했지만 여전히 경색되어 있다. 임금 인플레이션은 약간 완화된 것으로 나타났다.

양호한 4월 인플레이션 지표가 나오자 미국 달러화가 주요 통화대비로 하락했고 미국 10년물 국채 수익률도 내렸으며 주가는 상승했다. 투자자들은 이제 연준이 올해 9월부터 한두 차례 금리인하를 시작할 것으로 예상한다. 이번 보고서는 최소한 연준이 올해 금리 인상에 나설 수 있다는 우려를 크게 줄여줄 가능성이 높다.

물가 지표의 영향력을 강화할 또다른 경제 지표도 발표됐다. 4월 소매판매는 전월과 비교해 변화가 없었던 것으로 발표됐다.5 이 지표는 명목 기준으로, 물가를 반영하여 조정되지 않는다. 그리고 소매판매는 주로 서비스가 아니라 상품 판매를 포함하는 것이다. 4월에 상품 인플레이션이 거의 없는 상황이기 때문에, 실질 소매판매도 거의 변동이 없었다는 것을 알 수 있다. 이는 미국 경제의 소비 부문이 다소 약화되고 있음을 보여준다. 이에 비해 소비자 지출에서 훨씬 더 큰 비중을 차지하는 비소매 서비스는 최근 지출이 증가하고 있다. 따라서 소매판매 수치는 이를 감안해서 평가할 필요가 있다.

좀더 세부적으로 보면, 미국 4월 소매판매는 3월과 비교해 변동이 없었고, 전년동월 대비로 3% 증가했다. 자동차 지출은 월간으로 0.8% 감소했고, 가구 및 가정용품 지출도 0.5% 줄었다. 한편 가전제품 지출은 1.5% 증가했고 건축자재용품점 판매가 0.5% 늘었다. 의류 매장 판매가 1.6% 증가한 가운데, 백화점 판매는 0.5% 늘어나는 데 그쳤다. 흥미로운 것은 인터넷이나 카탈로그 등을 통한 통신판매가 1.2%나 줄었다는 점이다.

중국, 물가-생산-소비 지표 혼조 속 완만하게 회복

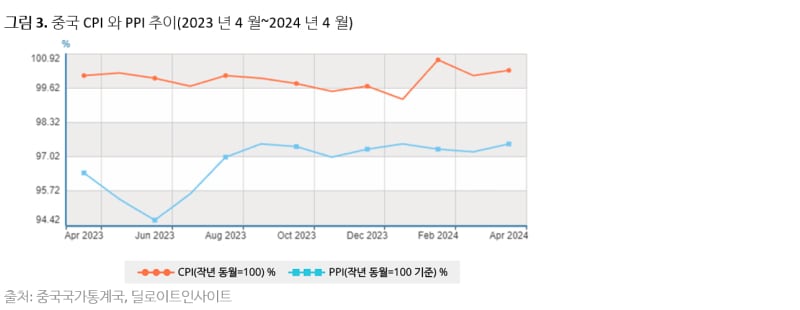

중국은 소비자 물가 면에서는 더 이상 디플레이션에 직면하지 않는 것으로 나타났지만, 물가 상승률은 여전히 매우 낮다. 더구나 생산자 물가는 계속 하락하고 있어, 과잉 생산용량이 문제가 된다는 것을 보여주고 있다. 인플레이션 압력이 낮다는 것은 중앙은행이 필요할 경우 추가 완화정책을 구사할 여지를 제공한다는 점에서 다행이지만, 투자자들이 금리 인하에 별다른 반응을 보이지 않을 때는 통화정책보다는 재정정책을 활용하는 것이 효과적일 수 있다. 실제로 중국 중앙 정부는 재정 부양책에 해당하는 신규 국채를 발행할 계획이다.6 이는 앞서 3월 정부 업무 보고에서 리창 중국 총리가 1조 위안 규모의 신규 초장기 특별 국채 발행 계획을 발표한 뒤에 나온 것이다.

세부적인 내용을 살펴보자. 먼저 중국 4월 CPI는 전년동월 대비로 0.3% 상승해 3개월 연속 상승세를 이어갔다. 앞서 4개월 연속 하락 국면에서 전환한 것이다. 월간 상승률은 0.1%로 나타났다. 연간 물가 변화는 품목별로 다양한 특징을 보였는데, 비식품 상품과 서비스 가격은 0.9% 상승했고, 식품 가격은 2.7% 하락했다. 변동성이 큰 식품과 에너지를 제외한 근원 CPI는 전년 대비로 0.7% 상승했고, 월간으로는 0.6% 하락했다.

그 다음 중국 4월 생산자물가지수(PPI)는 전년동월 대비로 2.5% 하락해 19개월째 하락세가 이어졌다. 월간으로는 0.1% 하락률을 보였다. 품목별로 연간 물가 동향을 보면, 원자재 가격이 1.9% 하락했고 가공 비용도 3.6% 내렸다. 소비재 생산자물가가 0.9% 내린 가운데, 내구소비재 생산자물가도 1.9% 하락했다. 생산자물가가 계속 하락하는 것은 생산자가 초과재고를 처분하는 데 어려움을 겪는 ‘과잉생산’을 의미할 수 있다.

마지막으로 중국 정부가 대규모로 신규 국채를 발행하기로 한 것은, 잠재적인 재정 부양책일 뿐만 아니라 또한 자본시장의 유동성을 강화하여 은행 대출에 대한 대안자 역할을 강화하려는 노력일 수도 있다. 특히 중국 정부가 선호하는 첨단기술 기업이 자본시장에서 자금을 조달하는 여건이 쉽도록 완화하여 경제 내에서 신흥 첨단기술의 역할을 강화하려는 목표를 달성하고자 할 것이다.

일부 경제분석가와 정치인들은 중국이 과잉공급으로 인해 인플레이션이 억제되어 있다고 지적하지만, 중국 스스로는 이를 부인한다. 그러나 중국 경제의 최신 거시지표 결과를 보면 생산은 강화되지만 소비자 수요는 약화되는 등 엇갈린 양상을 보였다. 이는 수출 증가를 막는 과잉생산의 결과물이다. 한편 주거용 부동산에 대한 투자는 계속 급격한 감소세를 보였지만, 인프라와 핵심 제조 부문에 대한 정부의 지원 덕분에 다른 형태의 투자는 빠르게 증가한 것으로 나타났다.

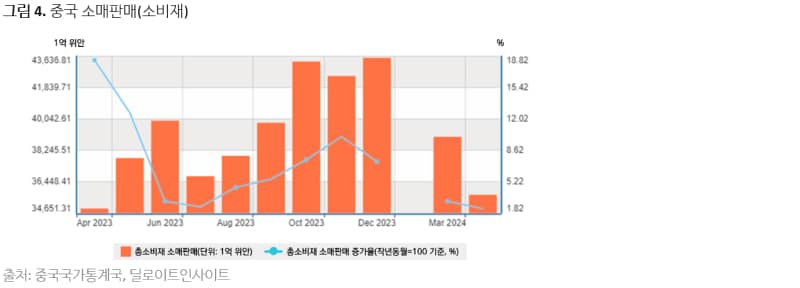

우선 4월 중국 소매판매는 전년동월 대비로 2.3% 증가했다.7 이는 3월에 기록한 2022년 12월 이후 최저치인 3.1% 증가율보다 낮은 것이다. 곡물과 식용유(8.5% 증가), 가전제품(4.5% 증가), 통신장비(13.3% 증가) 등에 대한 지출은 강하게 늘었지만, 의복비(2% 감소), 자동차(5.6% 감소), 건축자재(4.5% 감소) 등 다른 많은 품목에 대한 지출은 줄었다.

한편 4월 중국 광공업생산은 전년동월 대비로 6.7% 증가했다.8 최근 5개월 동안 4차레 중국 광공업생산 증가율은 2022년 초반 이후 가장 빠른 증가율을 보였다. 제조업 생산이 7.5% 증가해 전체 생산 증가세를 주도했다. 중국 정부가 첨단기술과 전기차 생산을 늘리기 위해 노력 중인 점을 고려하면 통신장비 및 컴퓨터 생산이 15.6% 증가한 것이나 자동차 생산이 16.3% 늘어난 것은 놀랍지 않다. 4월에 화학 부문의 생산도 12.3% 증가했다.

반면 올들어 4개월 동안 고정자산투자는 전년동기 대비 4.2% 증가해 완만한 양상을 보였다.9 부동산투자가 9.8% 감소한 것이 전체적인 수치에 영향을 미쳤다.10 부동산을 제외한 투자는 8.9% 증가한 것으로 나타났다. 신규주택판매를 통해 드러난 주거용 부동산 투자는 면적 기준으로 첫 4개월 동안 23.8%나 감소했다.11 신규주택 평균 가격은 3.1% 하락했는데, 이는 2015년 7월 이후 최대 하락폭이다.12 특히 선전(6.7% 하락), 광저우(6.9% 하락) 등의 가격 하락세가 심했던 반면, 상하이(4.2% 상승)는 오히려 올랐고 베이징(0.5% 하락)은 완만한 약세를 보였다. 이러한 주택가격 하락은 중국 가계 저축 증가에 영향을 미쳤을 것이다.

이제까지 살펴본 중국 경제 지표는 과잉공급 상황을 보여준다. 중국이 늘어난 생산량의 많은 부분을 수출로 해소할 능력이 없다면 과잉 재고가 쌓이고 물가는 하락 압력에 노출될 것이다. 그런데 미국과 EU의 보호무역주의 정서를 감안하면 수출을 늘리기는 쉽지 않아 보인다.

마지막으로 중국 정부는 부동산에서 신흥 첨단기술로 성장의 동력을 옮겨가려고 노력하지만, 여전히 주거용 부동산 시장 문제는 남아 있다. 이 때문에 중국 중앙은행인 인민은행(PboC)은 초과 주택 공급 물량 해소를 지원하기 위해 미화 415억 달러에 달하는 대규모 대출 프로그램을 도입했다.13 이 프로그램은 중앙은행이 저금리로 은행에 대출을 해주면, 은행이 다시 국유기업에 자금을 빌려주어 이들이 미분양 주택을 구매하도록 하는 것이 골자다. 이렇게 구매한 주택은 저소득 가구에게 보조금을 지급하는 방식으로 공급한다. 시장에서 과잉 물량을 걷어냄으로써 주택 가격이 안정을 찾는데 도움이 되기를 바라는 것이다.

─

1.Financial Times, “US sharply raises tariffs on Chinese EVs and semiconductor imports,” May 15, 2024

2.Financial Times, “Chinese car executive calls west’s claim of overcapacity a ‘fake concept’,” May14, 2024

3.Electrive, “EU could impose retroactive tariffs on Chinese Evs.”, Mar. 06, 2024

4.U.S. BLS, CONSUMER PRICE INDEX – APRIL 2024, May 15, 2024

5.US DoC Census, ADVANCE MONTHLY SALES FOR RETAIL AND FOOD SERVICES, APRIL 2024, May 15, 2024

6.Nikkei Asia, “China to start selling 1tn yuan in long bonds for economic support,”, May 13, 2024

7.Trading Economics, China Retail Sales YoY, May 17, 2024

8.Trading Economics, China Industrial Production, May 17, 2024

9.Trading Economics, China Fixed Asset Investment, May 17, 2024

10.Nikkei Asia, “China retail sales slow as industrial output beats forecasts,”, May 17, 2024

11.Financial Times, “China unveils package to boost property sector”, May 17, 2024

12.Trading Economics, China Newly Built House Prices YoY Change, May 17, 2024

13.Nikkei Asia, “China unveils $41bn lending program to 'digest' unsold properties,” May 17, 2024

─

저자: 아이라 칼리시(Ira kalish)

딜로이트 글로벌 수석 이코노미스트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.