News

인플레이션 지속 요인과 연준의 행보

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 7월5주차 딜로이트 주간 글로벌 경제는 인플레이션 지속 요인과 연준의 행보에 대해 다룹니다.

인플레이션 지속 요인과 연준의 행보

미국 중앙은행인 연방준비제도(Federal Reserve, 연준)가 지난 7월 31일 연방공개시장위원회(FOMC)에서 기준금리를 만장일치로 현재 수준인 5.25~5.50%로 동결하면서, 9월 금리인하 가능성을 시사했다.[1]

이번에 연준은 인플레이션에 대해 ‘약간’(somewhat) 높은 수준이라고 평가해 다소간 누그러진 인식을 드러냈고, 또한 물가 안정과 최대 고용이라는 이중목표에 대해 “양쪽 모두와 관련된 위험에 주의를 기울이고 있다”(attentive to the risks to both sides of its dual mandate)라고 언급해 인플레이션에 집중하던 태도에서 벗어났음을 암시했다.[2]

금융시장 참가자들은 연준이 9월에 금리를 인하하는 것은 기정사실로 보고 있다. 관심은 이미 금리 인하 폭과 추가 인하 전망 쪽으로 이동했다.

딜로이트 미국 경제분석팀의 아크루르 바루아 이코노미스트는 미국 경제의 서비스 인플레이션 압력 때문에 헤드라인 인플레이션이 연준의 물가안정 목표치를 계속 상회하고 있으며, 이에 따라 향후 연준의 통화정책 의사 결정이 좀더 신중해질 수밖에 없을 것이라는 전망을 제시했다.

연준의 행보에 쏠린 눈

앞서 지난 2023년 4분기에 미국 인플레이션 압력이 하락하자, 모든 시선이 연준으로 향했다. 다수의 경제전문가들과 금융 시장은 연준이 기준금리를 인하하는 것은 시간 문제라고 확신하는 듯했다. 2023년 12월 미국 매체인 CNBC가 경제학자, 전략가, 분석가 등을 대상으로 실시한 설문 조사(Fed survey) 결과 평균적으로 2024년에 85베이시스포인트(basis point, 1bp=0.01%p)의 금리 인하를 예상했다.[3] 이는 당시 FOMC의 중간 전망치인 75bp 인하와 큰 차이가 없는 것이었다.[4] 하지만 인플레이션 양상은 사람들이 희망하는 것처럼 진행되지 않았고, 여전히 연준의 안정 목표치보다 높다. 이에 따라 FOMC의 전망도 바뀌었다. 현재 중간 전망치는 2024년에 단 한 차례 금리 인하를 예상한다.[5]

그렇다면, 인플레이션 압력이 이렇게 계속 높은 이유는 무엇일까? 우선 2021년부터 2022년 초까지 글로벌 공급망 제약으로 인해 급등했던 내구재 인플레이션은 팬데믹 이전 수준으로 떨어졌다. 에너지와 식품 물가도 고점을 지나 하락했다. 결국 해답은 서비스 쪽에 있다. 서비스 인플레이션 압력은 2023년 초 이후로는 완만해졌지만, 아직도 팬데믹 이전 수준보다는 높다. 서비스 부문에서 현재 물가 압력을 지속시키는 요소는 바로 주거비이다. 주거 서비스 관련 인플레이션은 수요-공급 불일치와 CPI에서 주거비가 계산되는 방식 때문에 단기적으로 급격히 둔화될 가능성이 낮다.[6]

연준이 중시하는 인플레이션 측정 지표는 CPI가 아니다

2000년 이후부터 연준이 선호하는 인플레이션 측정 지표는 경제분석국(BEA)이 집계하는 개인소비지출(PCE)물가지수다.[7] 이 지표는 노동통계국(BLS)이 발표하는 보다 대중적인 소비자물가지수(CPI)와는 다른 것이다.[8] 연준은 PCE물가지수 중에서도 통화정책에 거의 영향을 받지 않는 품목인 식품과 에너지를 제외한 근원 물가 상승률에 초점을 맞춘다.

연준이 PCE물가지수를 중시하는 데는 세 가지 이유가 있다.[9] 첫째, PCE물가지수는 소비자의 직접 지출 품목만 고려하는 CPI보다 더 광범위한 상품과 서비스 품목을 포괄한다. 둘째, PCE 품목 바스켓은 상품 및 서비스의 상대 가격 움직임 및 품질 변화에 대한 소비자 행동의 변화를 고려한다. CPI 품목 바스켓도 변경이 되기는 하지만 PCE에 비해서는 적은 편이다.[10] 이 때문에 PCE 인플레이션은 물가 상승률이 높은 시기에 CPI 인플레이션보다 낮은 경향이 있다(그림 1). 마지막으로, PCE물가지수는 새로운 정보나 측정 기법의 변화에 발맞추어 조정되도록 수정할 수 있다. 물론 PCE나 CPI 둘다 인플레이션 압력을 나타내는 견고한 지표이며, 연준은 일반적으로 두 지수를 모두 주시하고 있다.

상품에서 서비스로 이동: 팬데믹 이후 인플레이션 여정

팬데믹 사태 이후 제1차 인플레이션 국면은 2021년에 시작됐는데, 당시는 내구재 가격이 급등하기 시작했다. 2021년 내구재에 대한 실질 소비자 지출은 무려 16.7%나 증가했고, 특히 1분기에 집중적으로 증가했다.[11] 그러나 글로벌 공급망은 코로나19로 인한 제약 때문에 어려움을 겪으면서 이러한 수요 급증에 대응할 수 없었다. 뉴욕연방준비은행이 집계하는 글로벌 공급망 압력 지수는 2021년 12월에 최고치에 달했다.[12] 이후 이러한 공급망 압력은 2022년에 광범위한 백신 접종 이후 세계경제 활동이 재개되면서 완화되기 시작했다. 이 시점에서 소비자 수요도 서비스로 전환되기 시작했다. 이 때문에 내구재 인플레이션율은 2022년 2월 10.7% 최고치를 지나 꾸준히 완만해졌고 현재는 팬데믹 이전 추세로 돌아왔다(그림 2).

2021년에 내구재 인플레이션 압력이 상승하는 동안, 우크라이나-러시아 전쟁으로 인해 에너지 가격도 상승했지만 2022년 중반에는 정점을 지난다. 전쟁이 세계 식량 시장을 혼란에 빠뜨렸을 뿐 아니라, 높은 에너지 물가로 인한 생산비 상승 및 미국에서 심각한 조류 독감 발생으로 인해 2022년 8월까지 식량 가격은 최대 12.2%나 상승했다.[13] 이러한 두 가지 주요 비내구재 품목의 가격 급등이 팬데믹 이후 제2차 인플레이션 국면을 이룬다. 다행히 식량과 에너지 가격은 2022년 이후에 낮아졌고, 그 결과 비내구재 인플레이션은 현재는 2% 미만이다.

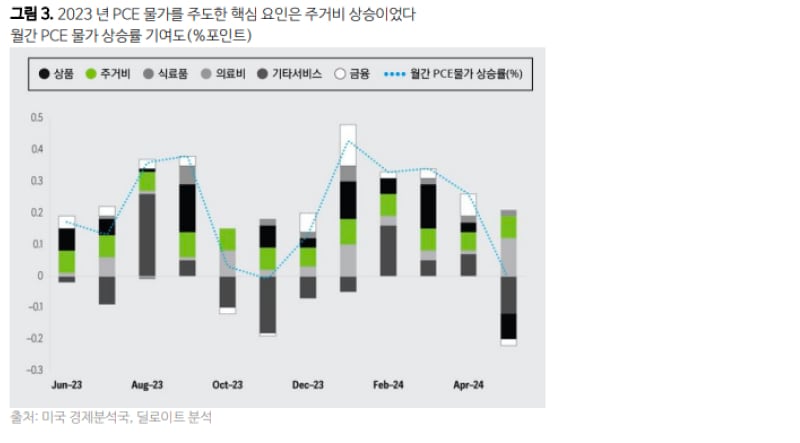

그림 2에서 보듯이, 2023년 초부터 서비스 인플레이션이 상품 인플레이션을 대체했다. 아래 그림 3은 지난 1년 동안 PCE물가지수의 월간 변화율에 대한 주요 구성 요소의 기여도를 강조한다. 이러한 데이터에서 분명한 것은 상품과 특정 서비스의 물가 기여도는 변했지만 지난 12개월 동안 월별 물가 상승률에 지속적으로 기여한 두 가지 핵심 품목이 바로 주거 서비스와 의료 서비스라는 점이다.[14]

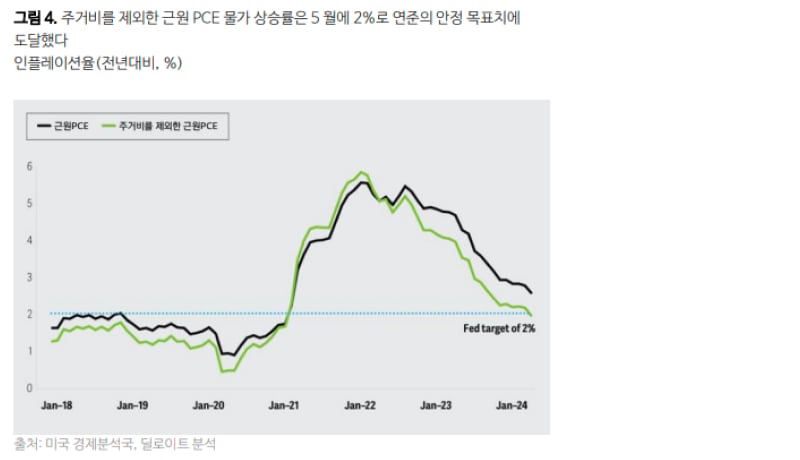

의료 서비스 물가 상승률은 비교적 안정적으로, 2023년 1월 이후 2%~3.1% 범위 내에서 변동했다. 반면 주거 서비스 물가가 상대적으로 큰 폭 상승했다.[15] 주거 서비스 물가 상승률은 2023년 2월에 8.6%로 최고치에 도달한 이후 완만해졌지만, 2024년 5월에 5.4%로 여전히 높은 상태다. 실제로 주거비를 제외한 근원PCE 물가 상승률은 올해 5월에 2%로 연준의 안정목표치에 도달했다(그림 4).

주거비 인플레이션의 원인은 무엇인가?

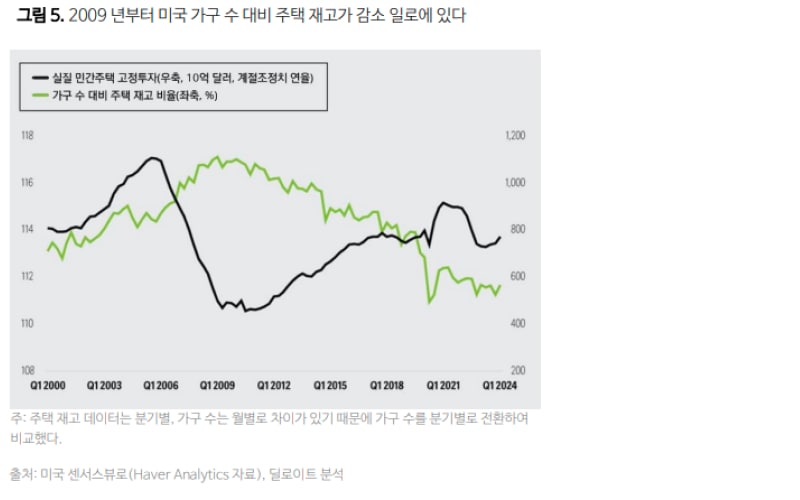

주거비 인플레이션 압력이 높아지는 배경에는 많은 상호연결된 요인들이 존재한다. 우선 미국 경제의 현재 주택 재고가 인구 증가율을 따라가지 못했다.[16] 전체 가구 수 대비 총 주택 재고 비율은 글로벌 금융 위기가 끝난 이후 꾸준히 감소해 왔다(그림 5).[17] 신규 건축 규모도 감소했다. 예를 들어, 민간 주택에 대한 실질 투자가 2021년 1분기 이후 15.6% 감소했으며, 현재는 팬데믹 직전 수준을 회복했다.[18] 신규 주택 착공 및 건축 허가 건수(미래 착공 지표)는 지난 2년 동안 꾸준히 감소했다.[19]

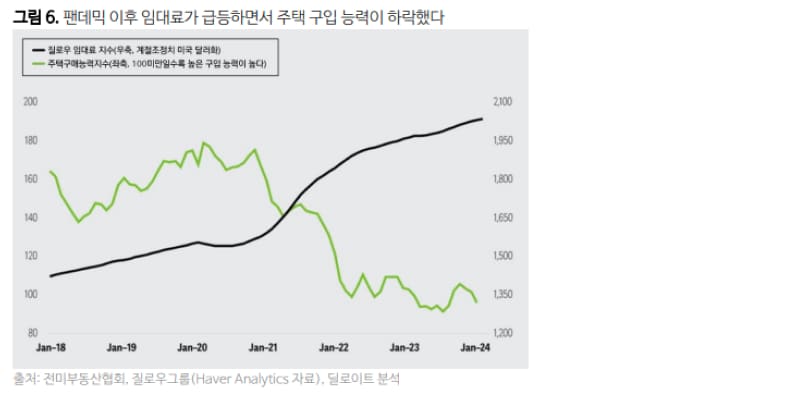

미국 주택담보대출(모기지)은 대부분 고정금리부로 이루어진다.[20] 그리고 이러한 모기지를 이용한 많은 주택 소유자들의 경우 당시 금리가 현재보다 훨씬 낮았을 가능성이 크다. 예를 들어, 30년 고정 모기지 금리는 2024년 6월 말에 7.4%였는데, 이는 3년 전보다 두 배 이상 높은 것이다. 앞서 고정 모기지를 받은 가족들은 금리가 내려갈 때까지는 현재 주택을 매각하지 않으려고 하게 된다. 미국 연방주택금융청(FHFA) 소속 연구원들은 이러한 모기지 금리의 ‘고정 효과’(lock-in)로 인해 2022년 2분기와 2023년 4분기 사이에 주택 매매가 최대 130만 채 감소했다고 추정했다.[21] 실제로 기존주택 매매는 가장 최근의 최고치를 기록한 2022년 1월 이후 36.1% 감소했다.[22]

기존주택 매매가 감소하는 동안 주택 가격은 상승했다. 현재 기존주택의 중간 매매 가격은 집계 이래 가장 높은 수준이다.[23] 결과적으로 주택 구입 능력이 감소했으며, 지금은 1980년대 이후 가장 낮은 수준이다(그림 6).[24] 많은 미국인들, 특히 생애최조 주택 구매자들이 사실상 주택 소유 자체가 거의 불가능해지면서, 임대 주택에 대한 수요가 증가했고 이로 인해 임대료가 상승했다. 미국 온라인 부동산 중개업체인 질로우(Zillow)가 산출하는 임대료 지수는 현재 2020년 말보다 30.7% 높은 수준이다.

주거비 인플레이션은 완화될 것이지만 그 속도는 느릴 것이다

주택 가격이 높고 재고가 적으면 신규 건설이 촉진될 것으로 예상할 수 있다. 딜로이트의 경제분석가들은 민간주택에 대한 실질 투자가 작년에 10.6% 감소한 후 2024년에는 5% 증가할 것으로 예상한다.[25] 이러한 투자는 주택 가격 상승 속도를 낮추고, 이에 따라 주택 구입 능력에 도움이 될 가능성이 높다. ‘생애최초구입 주택’(starter home)의 비중이 증가하고 신규 주택 공급이 수요가 가장 빠르게 증가한 지역에서 이루어질 경우 그 영향은 더욱 커질 것이다.

하지만 매물로 내놓은 기존주택의 규모가 증가하는 데는 시간이 걸린다. 현재 고정모기지 금리와 기존 주택 소유자가 2021년 고정시킨 모기지 금리의 차이가 여전히 크다. 그리고 뉴욕연방준비은행의 연구에 따르면, 이러한 금리 차이가 줄어들더라도 주맥 매매는 실제 금리 자체보다는 주택 소유자가 신규 모기지에서 받을 금리에 대한 인식에 더 큰 영향을 받을 수 있다.[26]

주택 구매가 증가하면 임대 숙박시설에 대한 수요는 둔화될 것이다. 그리고 이는 임대료 상승 속도를 낮출 것이다. 이미 질로우의 임대료 지수로 보면 임대료 연간 상승률이 완화되어 현재는 3.4%로 2019년 평균 증가율보다 약간 낮은 수준이다. 그러나 임대료 상승률이 낮아지더라도 주거비 인플레이션율에 미치는 영향은 점진적일 것이다. 이는 CPI가 주거비 인플레이션을 계산하는 방식 때문이다. 질로우의 임대료 지수는 잠재 고객의 임대료 청구를 추적하는 반면, PCE와 CPI는 현재 임대 계약에서 합의한 임대료를 사용한다. 이 중 일부는 몇 달 전에 체결된 것일 수도 있다. 따라서 소비자 물가 공식 측정치가 현재 임대료 추세를 제대로 반영한다면 주거비 인플레이션이 비록 느리더라도 좀더 하락할 것이다.[27]

생산성 향상으로 임금 상승의 인플레이션 영향이 완화되었다

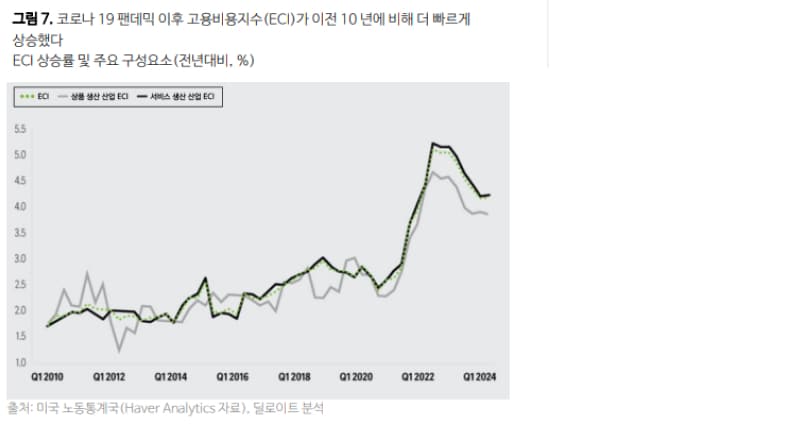

노동시장 경색은 임금 인상 인플레이션에 대한 우려를 불러일으켰다. 이 채널에서는 임금이 상승하면 기업이 비용 상승분을 가격 인상을 통해 소비자에게 전가한다고 가정한다. 실제로 임금 상승률은 팬데믹 이후 앞서 10년 기간에 비해 더 빨라졌다. 이는 2010년 이후 상품 및 서비스 생산 산업의 고용비용지수 추세를 보여주는 그림 7를 통해 분명하게 확인할 수 있다.[28]

임금은 상품 제조 산업에 비해 서비스 산업의 생산 비용 내에서 더 큰 비중을 차지한다.[29] 임금이 팬데믹 이전 평균보다 더 많이 상승하고 PCE 서비스 인플레이션도 높은 상황에서, 과연 임금 인상 인플레이션이 작용하고 있을까? 샌프란시스코 연방준비은행 경제학자들이 2023년에 실시한 연구에 따르면, 노동에 대한 보상 증가가 근원PCE 인플레이션(비주거 서비스 인플레이션)에 기여하기는 했지만 그 수준은 작았다.[30] 마찬가지로 보스턴 연방준비은행 연구원들은 임금 상승이 인플레이션 압력이 높아진 주요 원인이 아니라는 것을 발견했다.[31]

높은 보상 증가율은 노동 생산성 향상률로 인해 상쇄되어 전체 인플레이션에 큰 영향을 미치지 않았다.[32] 생산성 향상으로 인해 기업은 가격 인상을 통해 소비자에게 인건비 상승 부담을 전가하지 않고서도 이러한 충격을 흡수할 수 있었다.[33] 특히 서비스 생산 산업에서 생산성이 더 많이 향상되어 높은 임금 상승 충격을 완화했다.[34] 하지만 임금이 계속 상승하는 상황에서 생산성 향상률이 둔화되거나 역전된다면 소비자 인플레이션 압력이 더 높아질 수도 있다.

연준의 행보는 신중할 것으로 예상된다

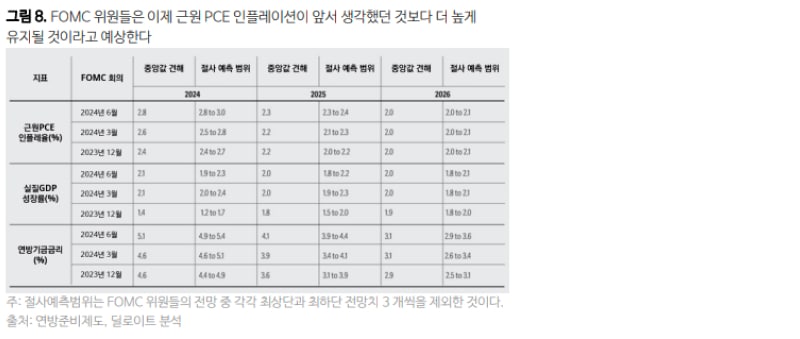

올해들어 인플레이션 개선 속도가 느려지자 연준의 태도는 신중해졌다. FOMC 위원들의 최신 경제전망 요약(중간값)은 근원PCE 인플레이션율이 올해 2.8%에서 2026년 2.2% 수준까지 점진적으로 낮아질 것이라고 예측했다. 이는 FOMC가 앞선 2분기 동안 예측했던 것에 비해 인플레이션 둔화의 궤적이 더 길어질 것이라고 본 것이다. 이것이 FOMC가 2023년 12월에서 2024년 3월 사이에 통화정책 완화 경로에 대한 견해를 바꾼 이유를 설명해준다(그림 8).[35]

올해 5월 PCE 수치가 6월 하순에(FOMC 회의 이후)에 공개되었기 때문에 연준 위원들은 근원PCE 인플레이션율이 하락한 것을 인지했을 것이다. 하지만 주거비 인플레이션 둔화 속도가 더딘 것은 제대로 파악하지 못했을 수도 있다. 인플레이션 압력이 더 빠르고 지속적으로 낮아지지 않는 한 FOMC가 정책적 기조를 바꿀 가능성은 낮다. 더욱이 연준의 태도를 더욱 조심스럽게 만드는 것은 노동 시장의 경색이 이어지면서 생산성 향상이 낮아지는 것이다. 이럴 경우에는 총 수요뿐 아니라 임금 인상 인플레이션 압력을 어떻게 하면 억제할 수 있는지를 걱정해야 할 것이다.

─

1 연합뉴스, “美연준, 기준금리 5.25∼5.50% 유지, 8번째 동결…9월 인하 시사”, 2024년 8월 1일

2 Federal Reserve, “FOMC stateement,” Jul. 31, 2024

3 Steve Liesman, “Fed to start cutting rates midyear in 2024 with high chance of soft landing, CNBC Fed Survey finds,” CNBC, December 12, 2023.

4 Board of Governors of the Federal Reserve System, “Summary of economic projections,” press release, December 13, 2023.

5 Board of Governors of the Federal Reserve System, “Summary of economic projections,” press release, June 12, 2024.

6 Jordan Rappaport, “Housing services inflation may decline only gradually,” Federal Reserve Bank of Kansas City, June 24, 2024; Christopher D. Cotton, “A faster convergence of shelter prices and market rent: Implications for inflation,” Federal Reserve Bank of Boston, June 17, 2024.

7 United States Federal Reserve, “Monetary policy report to the Congress pursuant to the Full Employment and Balanced Growth Act of 1978,” February 17, 2000; James Bullard, “President’s message: CPI vs. PCE inflation: Choosing a standard measure,” July 1, 2013.

8 Noah Johnson, “A comparison of PCE and CPI: Methodological differences in U.S. inflation calculation and their implications,” Bureau of Labor Statistics, November 2017; Joseph G. Haubrich and Sara E. Millington, “PCE and CPI inflation: What’s the difference?,” Federal Reserve Bank of Cleveland, April 17, 2014.

9 United States Federal Reserve, “Monetary policy report to the Congress pursuant to the Full Employment and Balanced Growth Act of 1978”; Bullard, “President’s message.”

10 US Labor Statistics, “Consumer price index: Relative importance and weight information for the consumer price indexes,” March 15, 2024.

11 United States Bureau of Economic Analysis, National income and product accounts, sourced using Haver Analytics in July 2024. 실질 소비 지출은 인플레이션율을 반영한 지출을 뜻한다. 아래애서 다른 언급이 없다면 모든 소비자 지출은 실질 수치이다.

12 Federal Reserve Bank of New York, “Global supply chain pressure index,” accessed July 8, 2024.

13 United States Department of Agriculture, Food price outlook 2024, June 25, 2024.

14 Hamza Abdelrahman, Adam Shapiro, and Aren S. Yalcin, “What’s driving inflation? Our new data page gives a detailed look,” Federal Reserve Bank of San Francisco, March 7, 2024; Federal Reserve Bank of San Francisco, “PCE inflation contributions from goods and services,” accessed July 8, 2024; Federal Reserve Bank of San Francisco, “Cyclical and acyclical core PCE inflation,” accessed July 8, 2024.

15 Federal Reserve Bank of San Francisco, “Cyclical and acyclical core PCE inflation.”

16 Jordan Rappaport, “Housing services inflation may decline only gradually,” Federal Reserve Bank of Kansas City, June 24, 2024; United States Federal Reserve, “Transcript of Chair Powell’s press conference,” January 31, 2024.

17 United States Census Bureau, Current population survey, sourced using Haver Analytics in July 2024.

18 United States Bureau of Economic Analysis, National income and product accounts, sourced using Haver Analytics in July 2024.

19 United States Census Bureau, New Residential Construction, sourced using Haver Analytics in July 2024; the data on starts and permits in this article are all taken from this source.

20 Ross M. Batzer, Jonah R. Coste, William M. Doerner, and Michael J. Seiler, “The lock-in effect of rising mortgage rates,” Federal Housing Finance Agency, March 18, 2024; Yu-Ting Chiang and Mick Dueholm, “Which households prefer ARMs versus fixed-rate mortgages?,” Federal Reserve Bank of St. Louis, February 6, 2024.

21 Batzer, Coste, Doerner, and Seiler, “The lock-in effect of rising mortgage rates,” Federal Housing Finance Agency, March 18, 2024.

22 National Association of Realtors, Existing home sales, sourced using Haver Analytics in July 2024.

23 National Association of Realtors, Median sales price of existing homes, sourced using Haver Analytics in July 2024.

24 National Association of Realtors, Housing Affordability Index, sourced using Haver Analytics in July 2024.

25 Robyn Gibbard, “United States economic forecast: Q2 2024,” Deloitte Insights, June 20, 2024.

26 Felix Aidala, Andrew Haughwout, Ben Hyman, Jason Somerville, and Wilbert van der Klaauw, “Mortgage rate lock-in and homeowners’ moving plans,” Federal Reserve Bank of New York, May 6, 2024.

27 United States Federal Reserve, “Transcript of Chair Powell’s press conference.”

28 United States Bureau of Labor Statistics, Employment Cost Index, sourced using Haver Analytics in July 2024.

29 United States Bureau of Economic Analysis, “GDP by industry,” accessed July 8, 2024; Patricia Buckley and Monali Samaddar, “Will growing wage pressures keep inflation high even when supply chain bottlenecks and energy pressures are resolved?,” Deloitte Insights, March 28, 2022.

30 Adam H. Shapiro, “How much do labor costs drive inflation?,” Federal Reserve Bank of San Francisco, accessed July 8, 2024.

31 Philippe Andrade, Falk Bräuning, José L. Fillat, and Gustavo Joaquim, “Is post-pandemic wage growth fueling inflation?,” Federal Reserve Bank of Boston, January 16, 2024.

32 United States Bureau of Labor Statistics, Productivity and costs: Non-farm business sector, sourced using Haver Analytics in July 2024; all data on labor productivity in this article are from this source.

33 Vaishali Garga, Giovanni P. Olivei, and J. Christina Wang, “Productivity improvements and markup normalization can support further wage gains without inflationary pressures,” Federal Reserve Bank of Boston, June 27, 2024; John O’ Trakoun, “Labor productivity is popping,” Federal Reserve Bank of Richmond, February 13, 2024.

34 Garga, Olivei, and Wang, “Productivity improvements and markup normalization can support further wage gains without inflationary pressures.”

35 Board of Governors of the Federal Reserve System, “Summary of economic projections,” December 13, 2023; Board of Governors of the Federal Reserve System, “Summary of economic projections,” June 12, 2024.

─

저자: 아이라 칼리시(Ira Kalish)

딜로이트 투쉬 토마츠(DTTL) 수석 글로벌 이코노미스트

배서칼리지 경제학 학사, 존스홉킨스대 국제경제학 박사

전 세계 경제·인구·사회가 글로벌 기업 환경에 미치는 영향을 집중 연구

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.