News

세계경제 ‘연착륙’과 저성장, 그리고 적정금리

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 8월 3주차 딜로이트 주간 글로벌 경제 리뷰는 세계경제 연착륙과 저성장, 그리고 적정금리에 대해 다룹니다.

지난 8월 5일 글로벌 금융시장을 덮친 ‘블랙먼데이’ 충격이 2주 만에 해소된 것으로 보인다. 이번에 발생한 주식시장의 급격한 변동성은 팬데믹 사태 이후 지정학적 위기와 주요국 고금리 상황으로 인한 경기침체 위험에도 굳건하던 투자자들의 신뢰가 흔들렸다는 것을 보여준다. 동시에 아직은 투자자들이 신뢰를 유지할 ‘믿을 구석’이 남았다는 것도 직감할 수 있다.

대개 ‘장대한 7개 종목’(Magnificent Seven, M7)으로 불리는 인공지능(AI) 기술을 주도하는 대형 테크업체들에 대한 기대, 인플레이션과 경기침체 위험을 극복하는 미국 경제에 대한 기대, 마지막으로 경제의 연착륙을 성공시키고 나아가 골디락스를 이끌 수 있을 것으로 보이는 연방준비제도(Federal Reserve)의 정책적 대응 능력에 대한 믿음이 그 배경으로 꼽힌다.[1]

하지만 이러한 기대와 믿음은 강력한 불확실성에 대한 불안감 위에 서있다. 최근까지 M7이 주도하는 위험자산 가격과 함께 안전자산인 미국 국채와 달러화 가치도 상승했다. 게다가 인플레이션 압력이 줄어들고 있는 와중에 대표적인 인플레 헤지 자산인 국제 금 시세가 천정부지로 뛰어올랐다. 주식, 채권, 외환의 ‘트리플 강세’는 투자자들의 미국 경제에 대한 기대를 넘은 확신을 반영한다. 금 시세가 함께 오르는 것은 외부의 지정학적인 위험을 반영한 것으로 보인다.[2]

최근 주식 시장의 폭락은 이른바 ‘믿을 구석’ 중에서 생성형AI에 대한 기대의 후퇴와 함께, 글로벌 금리차에 기반한 ‘캐리 트레이드’의 급격한 청산이 배후에 있다는 해석이 힘을 얻는다. 지금 투자자들에게 남은 것은 미국 경제를 계속 순항하게 해줄 연준의 ‘풋옵션’, 완화 정책에 대한 기대이다.

연준의 긴축 정책은 인플레이션이 안정목표치 부근까지 하락했지만 실업률은 크게 오르지 않아 정책적 성공을 거두고 있다. 과거 역사적 경험으로 보면 거의 이런 일은 발생하기 힘들었다. 비록 최근 실업률 상승으로 이른바 ‘삼의 법칙’(Sahm Rule) 지표는 경기침체 신호를 보내고 있지만, 정작 이 법칙을 이루는 기초 규칙을 발견한 전 연준 경제학자는 이번에는 침체가 오지 않을 것 같다며 규칙의 예외를 주장했다.[3]

이러한 상황에서 미국 경제의 중장기 전망과 연준의 금리 정책 경로에 대해서 살펴보는 것이 필요하다. 이하에서는 국제통화기금(IMF)과 세계은행(WB) 그리고 국제결제은행(BIS) 등의 공식 자료를 기반으로 미국과 세계경제의 중기 전망과 구조적인 장기 저성장 추세, 그리고 적정 금리 수준에 대해 살펴보고자 한다.

‘연착륙’에 성공한 세계경제, 잠재성장률은 하락 추세

IMF의 최신 보고서에 따르면 세계경제는 올해 3.2%, 내년에는 3.3% 성장할 것으로 전망한다.

IMF는 세계경제가 전반적으로 ‘연착륙’(soft landing) 추세에 있는 것으로 평가했다. 주요 선진국 경제의 생산갭(GDP gap)이 줄어들면서 세계경제의 인플레율은 지난 2023년 6.7%에서 올해 5.9%까지 낮아질 전망이다. 과열 양상을 보이던 미국 노동시장은 최근 들어 빠르게 안정을 찾는 모습인데, 내년 성장률은 2% 아래로 떨어질 전망이다.[4]

IMF는 세계 경제가 팬데믹과 전쟁, 지정학적인 긴장 등 일련의 충격과 더불어 고금리 부담 속에서도 회복탄력성을 보였지만, 동시에 중기 성장 전망이 취약하며 앞서 팬데믹 발생 전 평균 성장률 추세를 계속 밑돈다는 점을 환기한다.[5]

또한 팬데믹 이후 수요 증가에 비해 공급이 원활하지 못해 올랐던 재화(상품) 물가는 공급망 혼란 등이 해소되면서 안정을 찾고 있지만, 노동력 의존도가 더 높은 서비스 부문의 물가 압력이 여전히 높으며 이에 따라 당분간 인플레이션 압력은 과거에 비해 높을 것이라고 예상했다.[6]

세계은행도 부진하던 세계 경제가 3년 만에 안정화 양상을 보이면서 ‘연착륙’ 국면에 최종 진입했다는 판단을 제출하고, IMF와 유사한 단기 세계경제 전망(2024년 2.6%, 2025~26년 2.7% 성장)을 제시했다. 미국 경제 성장률 전망치는 올해 2.5%로 0.9포인트 상향 수정했으며, 내년 전망치도 이전보다 0.1포인트 높은 1.8%로 제시했다.[7]

세계은행 역시 최근까지 인플레이션 압력이 하락한 것도 에너지 및 식량 위기의 완화가 주된 배경으로 근원물가 압력은 여전히 빠르게 하락하지 않은 ‘끈적한’(sticky) 상태이기 때문에 중앙은행이 금리를 급격히 인하하기는 힘들 것이라고 본다.[8]

앞서 세계은행은 “하락하는 장기 성장 전망” 보고서를 통해 세계 경제의 잠재성장률이 2000~2010년 기간 평균 3.5%에서 2011~2021년 평균 2.6%로 하락했으며, 2022~2024년 기간에는 평균 2.2%까지 추세적으로 하락했다는 분석을 제시한 바 있다.[9] 선진국의 경우 2000~2010년 기간 연 평균 2.2% 수준이던 잠재성장률이 다음 10년 동안 1.4% 수준으로 떨어졌고, 신흥시장 및 개도국의 경우 연간 6.0%에서 5.0%로 낮아졌다.

이러한 잠재성장률 둔화는 성장의 동인이 사라지거나 위축되었기 때문이다. 특히 2011년 이후 10년 간 총요소생산성(TFP), 노동 공급 및 투자 성장이 현저하게 둔화되었다. 이 기간 글로벌 금융 위기, 경기 침체, 인플레이션, 팬데믹 보건 위기, 기후 위기, 전쟁과 분쟁이 세계 경제에 충격을 주었다.

세계은행의 분석에 의하면, 글로벌 경기 침체는 이후 5년 동안 잠재성장률을 1.4%포인트 하락시키는 결과를 낳았다. 경기 침체는 후속 기간에 투자를 3.0%포인트, 고용은 0.7% 포인트, 그리고 TFP를 0.7%포인트 각각 감소시키는 것으로 나타났다. 또한 금융 위기는 투자에 큰 충격을 주어 2년 내에 잠재성장률을 1.8%포인트 끌어내리는 역할을 했다. 최근 20년 동안 기후변화에 따른 재난의 증가 추세 또한 잠재성장률을 크게 끌어내리는 요인이었다. [10]

일각에서는 기술 혁신을 통해 생산성을 크게 끌어올릴 수 있기 때문에 새로운 ‘광란의 20년대’를 기대할 수 있다는 주장도 나온다.[11] 하지만 신기술이 생산성에 미치는 영향은 꾸준히 감소해왔으며 다양한 투자 억제, 인구 고령화와 같은 구조적 요인 때문에 성장이 아예 멈출 수도 있다는 주장도 존재한다.[12]

‘광란의 20년대’란 1920년대를 일컫는 말이다. 1918년 스페인 독감 대유행 사태 이후 1920년대에 미국 경제는 자동차와 전력망을 통한 생산의 현대화와 강력한 경제 성장을 누렸다. 당시 10년 동안 세계 경제 성장률은 평균 3.6%로 앞서 20년 기간에 비해 두 배나 높았다.

최근 AI 등과 같은 기술 혁신이 가진 성장 잠재력은 의심의 여지가 없다, 하지만 세계은행은 최근 20년간 성장 둔화 양상으로 볼 때, 지금부터 특단의 대응 노력이 없다면 앞으로의 10년은 광란의 2020년대가 아니라 저성장으로 얼룩진 새로운 ‘잃어버린 10년’이 될 가능성이 높다는 결론을 내렸다.[13]

잠재성장률은 ‘인플레이션을 유발하지 않고 완전고용과 완전생산능력에서 경제가 장기적으로 유지할 수 있는 최대 GDP 성장률’을 말한다. 이는 경제의 장기적인 성장 추세이며, 일종의 ‘제한 속도’(speed limit)이다. 하지만 노동 공급과 인적자본 개발, 투자 및 자본 축적 그리고 무역과 서비스 촉진, 디지털 전환 등 TFP의 향상을 위한 각각의 특단의 대책을 통해 이러한 속도 제한을 푸는 것은 가능하다.[14]

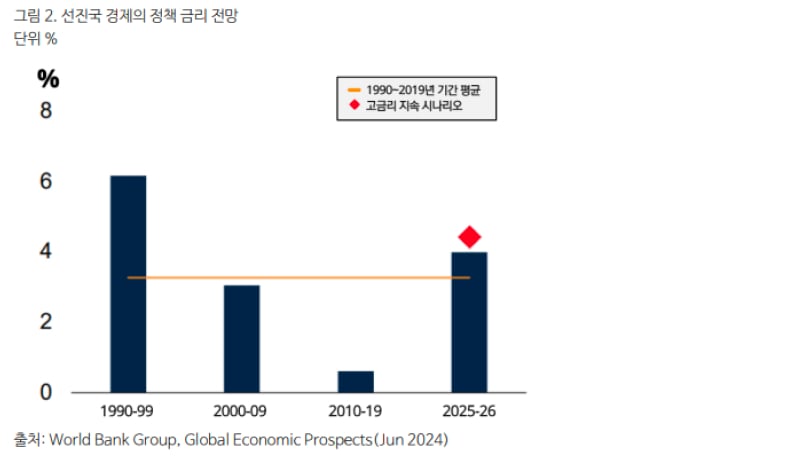

참고로, 국제결제은행(BIS)은 ‘정상 상태’(定常狀態, steady state) 경제 성장이란 개념을 제시한다. ‘정상 상태 성장’이란 새로운 충격이 없을 때, 물가 안정과 정상적인 금융 여건 속에 경제가 수렴할 것으로 예상하는 성장률을 말한다. 선진국을 대상으로 분석한 결과 미국 경제는 1990년대 3%를 약간 상회하던 것이 2006년 2.8% 그리고 2018년 약 2.4% 수준으로 하락하는 것으로 나타난 반면 유로존(1.8% 및 2.0%)과 일본(1.1% 및 1.2%), 영국(2.3% 및 2.0%) 등의 경우는 상대적으로 안정적인 양상을 보였다.[15]

연준의 완화정책 기대와 적정금리 수준

한편 최근 미국 경제 주요 지표가 예상보다 약하게 나오자, 투자자들은 중앙은행의 완화정책에 대한 기대를 높이고 있다. 하지만 미국 대통령 선거가 혼전 양상을 보이는 가운데, 어떤 후보가 승리하더라도 내년까지 인플레이션 압력을 높일 수 있는 정책을 제시하고 있기 때문에 연준의 행보는 조심스러울 수밖에 없다.

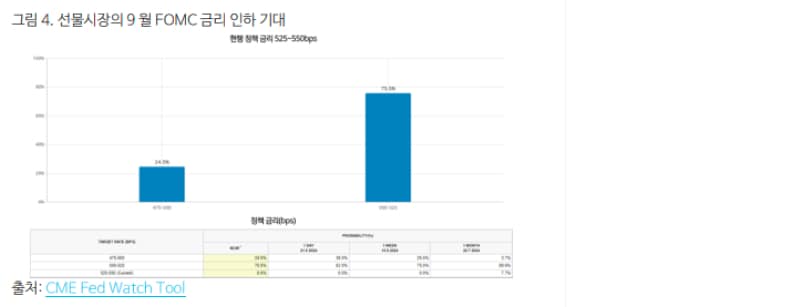

시카고상품거래소(CME)의 페드워치 도구에 따르면, 투자자들은 오는 9월 18일 연방공개시장위원회(FOMC)는 기준금리인 연방기금금리(FFR)를 현행 5.25~5.50%에서 5.00~5.25%로 혹은 4.75~5.00%까지 인하할 것으로 100% 기대한다. 8월 22일 현재 25bp 금리인하 전망이 75.5%, 50bp 인하 전망이 24.5%를 각각 차지하고 있다.

연방공개시장위원회(FOMC)에 제출되는 최신 분기 경제전망 자료(Summary of Economic Projections)에 의하면, 정책 위원들은 올해 1차례 소폭 금리인하를 예상하고 있다. 앞서 3월까지만 해도 약 2회 금리인하를 예상했지만, 생각보다 고용시장 경색 양상이 지속되고 중립금리 수준이 구조적으로 상승하고 있다는 판단에 따라 2024년 적정 정책금리 경로가 3월 4.6%에서 6월에 5.1%로 높아진 것이다.[16]

이는 올해 들어 연준 위원들의 장기 정책금리 전망치가 오히려 상승하는 추세에서도 확인된다. 3월에 적절한 연방기금금리(FFR) 장기 전망치(중간값)는 2.6%에서 6월에 2.8%로 계속 상승했다. 앞서 연초까지 장기 정책금리 전망치는 2.5%로 고정되어 있었다.[17]

연준 정책 위원들은 인구학적 변화와 세계화와 글로벌 자본 이동, 기술 발전 등 과거 구조적인 저금리 요인들이 여전히 작동하지만, 최근까지 고금리가 지속되었음에도 불구하고 경제가 연착륙하고 있다는 점이나 대규모 재정적자 부담, AI 등 기술 진보에 따른 생산성 향상 가능성 등으로 인해 적정 금리 수준이 올라가고 있다는 인식을 드러냈다.[18]

6월 보고서에 의하면 FFR은 2025년에 4.1%, 2026년까지 3.1%까지 각각 하락하는 것이 적절하다는 것이 연준 정책 위원들의 판단이다. 올해부터 연준은 중립 금리 수준까지 꾸준히 완화정책으로 전환할 것임을 예상하게 한다.

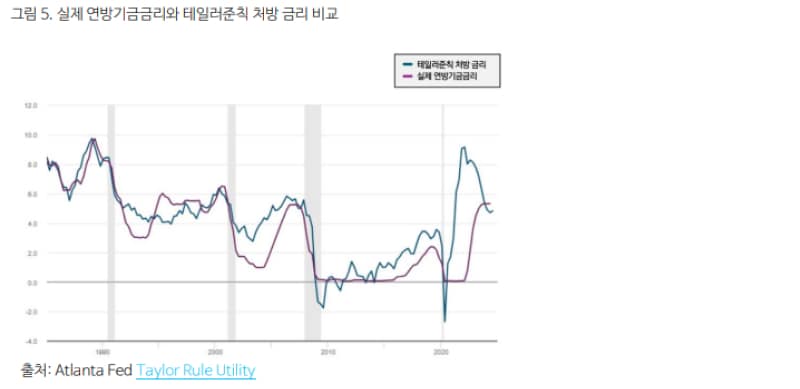

이와 관련해 테일러 준칙(Taylor Rule)을 참고할 수 있다. 이는 연준의 정책금리 목표치를 인플레이션과 생산갭, 실업갭 등과 같은 경제적 유휴 상태의 값을 이용해 도출하는 공식이다.

애틀랜타 연방준비은행이 제공하는 도구를 이용하여 도출한 그림 5의 그래프 상의 2024년 3분기 테일러 준칙이 처방하는 정책 금리는 4.83%로 2분기 현재 5.33%인 현실 정책금리 수준과 비교할 때 약 50bp 금리인하의 필요성을 제시한다.

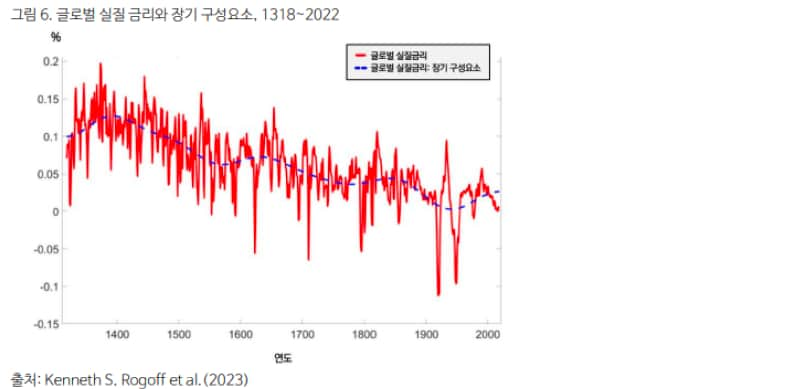

한편, 초저금리 시대가 지나고 금리가 다시 과거 추세로 이동하고 있다는 것을 통계적으로 확인한 논자도 있었다. 케네스 로고프 등 경제학자 3인은 1311년부터 2022년까지 글로벌 장기채권의 실질 금리 데이터를 집계한 보고서를 통해, 장기 실질금리는 수세기에 걸쳐 하락하는 추세를 보였다는 것을 보여주었다. 금리를 추세에서 벗어나게 하는 다양한 변곡점이 발생하기는 하지만 매우 드물며, 큰 추세 이탈 양상도 거의 항상 10~20년 이내에 금리를 추세로 복귀하는 성질을 드러냈다.[19]

로고프 등은 특히 실질금리와 인구통계학적 요인 및 생산성 요인 등 경제적 기초 사이에서 통계적 상관관계가 발견되지 않는다는 점도 확인했다. 장기 실질금리가 하락하는 이유는 경제적인 것이 아니라 금융의 혁신에 따른 것일 가능성이 높다는 것이다.

물론 이러한 혁신이 지속되면서 실질금리는 추세적으로 더 떨어질 수도 있을 것이다. 그러나 이들은 우리가 2008년 글로벌 금융 위기 이후 경험한 초저금리 현상은 일시적인 것일 가능성이 높기 때문에, 다시 장기 추세로 회귀할 것이란 경고도 함께 제기했다.[20]

─

1 Mohamed A. El-Erian, “The Factors Behind US Investor Confidence,” Jul. 25, 2024

2 Jeffrey Frankel, “Why Are Stocks, Gold, and the Dollar Surging?,” Jul. 24, 2024

3 Financial Times, “Cooling US jobs market looms over central bankers at Jackson Hole,”, Aug. 21, 2024

4 International Monetary Fund, “World Economic Outlook Update: The Global Economy in a Sticky Spot,” Jul. 16, 2024

5 Kristalina Georgieva, “A Low-Growth World Is an Unequal, Unstable World,”, Jul. 23, 2024

6 Pierre-Olivier Gourinchas, “Global Growth Steady Amid Slowing Disinflation and Rising Policy Uncertainty,” Jul. 16, 2024

7 World Bank Group, “Global Economic Prospects: Growth Stabilizing but at a Weak Pace”, Jun. 11, 2024

8 Ibid.

9 World Bank Group, “Falling Long-term Growth Prospects,” Feb. 1, 2024

10 Ibid.

11 Brynjolfsson and McAfee, The Second Machine Age: Work, Progress, and Prosperity in a Time of Brilliant Technologies, W. W. Norton & Company, 2014

12 Robert J. Gordon, The Rise and Fall of American Growth: The U.S. Standard of Living since the Civil War, Princeton University Press, 2017

13 World Bank Group, op. cit.

14 Ibid.

15 BIS, Working Papers No 812 “Steady-state growth,” Sep. 20, 2019

16 Federal Reserve, FOMC Summary of Economic Projections, Jun. 12, 2024

17 Ibid.

18 국제금융센터, “연준의 장기정책금리 전망에 대한 시각변화 및 시사점”, 20214년 7월 26일

19 Financial Times, “What eight centuries of data tell us about interest rates,” Apr. 12, 2024

20 Kenneth S. Rogoff, Barbara Rossi & Paul Schmelzing, “Long-run Trends in Long-Maturity Real Rates 1311-2021,” Sep. 2022. Revised Jul. 2023

─

저자: 김사헌

성장전략부문 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.