News

Korean Customs Newsletter (4월호, 2024)

관세분야의 최근 이슈와 소식을 모아 'Korean Customs Newsletter' 를 발간하고 있습니다.

▲ 최신 관세 소식

관세청, 자동차 부품 품목분류 해석 지침 발간

관세청은 지난 25일 자동차 부품의 품목분류(HS) 기준과 자동차 산업 최신 동향을 담은 ‘자동차 부품 HS 표준해석 지침’을 발간했습니다. 금번 지침 발행은 관세청 산하 기관인 ‘관세평가분류원’에서 제작을 총괄하였으며, 자동차 산업의 수출입 과정에서 우리 기업이 겪는 품목분류 불확실성을 완화하기 위해 기획되었습니다.

금번 지침의 제작 과정에는 완성차·부품 제조업체, 자동차 관련 협회·학회·연구원 및 품목분류 전문가 등이 다양하게 참여함으로써 산·학·관의 목소리가 고르게 반영될 수 있도록 하였습니다.

「자동차 부품 품목분류(HS) 표준해석 지침」은 크게 세 부분으로 구성되어 있습니다. 제1·2부에서는 실제 거래되는 제품을 중심으로 일반 내연기관 부품 뿐 아니라 전장 부품, 친환경차 부품 등 총 242종에 대한 품목번호와 해당 물품별 사진 및 설명을 상세히 수록해 품목분류 기준을 명확히 하였고, 제3부에서는 친환경 차량에 대한 기본적인 설명과 함께 자율주행, UAM (Urban Air Mobility : 도심항공모빌리티) 등 미래 자동차의 기술 동향과 발전 방향 등을 수록했습니다.

이번 지침은 ① 디스플레이(’22.9월), ② 2차전지(’23.1월), ③ 반도체(’23.4월)에 이어 관세청이 4번째로 제작한 주요 수출 산업별 품목분류(HS) 표준해석 지침으로, 품목분류에 대한 예측 가능성을 높여 해외에서의 관세 추징을 사전에 예방하고 통관 지연을 해소하는 등 우리 수출기업에 큰 도움이 될 것으로 기대됩니다.

관세청, 원산지 사전심사 제도 활성화 추진

관세청은 그동안 실질적으로 운영이 미비했던 ‘원산지 사전심사’ 제도를 활성화할 계획입니다. 원산지 사전심사 제도란, FTA에 따른 협정 세율 적용의 기초가 되는 아래 사항에 대하여 해당 물품의 수입 신고 이전에 의문사항을 심사하여 줄 것을 요청할 수 있도록 보장하는 유권해석 제도입니다.

- 해당 수입물품 및 수입물품의 생산에 사용된 원재료의 원산지

- 해당 수입물품 및 수입물품의 생산에 사용된 원재료의 품목분류, 가격 또는 원가 결정에 관한 사항

- 해당 수입물품의 생산 과정에서 발생한 부가가치

- 해당 수입물품의 원산지 표시에 관한 사항

원산지 사전심사 제도 활용 시 FTA 특혜 세율을 적용 받을 수 있는지 여부를 사전에 확인하고, 그 결과에 대해 관세청의 인정을 받을 수 있으므로 안정적으로 특허 세율을 적용받을 수 있습니다. 그에 따라 향후 원산지 검증에 따른 추징 리스크도 완화시킬 수 있습니다.

사전심사 신청은 전자통관시스템(UNIPASS), 서면, 우편 등을 통해 가능하며, 신청서와 함께 원재료내역서, 공정명세서, 원가계산서 등 수입물품의 생산에 사용된 원재료 정보를 확인할 수 있는 증빙 자료를 함께 구비해야 합니다.

원산지 사전심사 제도는 적용받고자 하는 FTA 협정에서 사전심사에 관한 내용을 규정하고 있는 경우에 한하여 접수가 가능한 점(예: 한-EFTA는 접수 불가)을 반드시 유의해야 합니다. 또한, 아래의 경우 원산지 사전심사 신청 반려 대상이므로, 반려 사유에 해당하는 지 여부를 미리 확인해야 합니다.

- 수입신고 후에 사전심사가 신청된 경우

- 사전심사에 관한 사항을 정하지 않은 협정에 대해 신청한 경우

- 신청 자격이 없는 신청인이 신청한 경우

- 보정기간 내에 보정을 이행하지 아니한 경우

- 해당 물품과 동일한 물품에 대하여 원산지 조사가 진행 중인 경우

- 사전심사 신청 내용과 동일한 사안에 대하여 이의신청, 심사청구, 심판청구 또는 소송제기 등의 불복절차가 진행 중인 경우

▲ 최신 개정 법령 및 관세 행정규칙

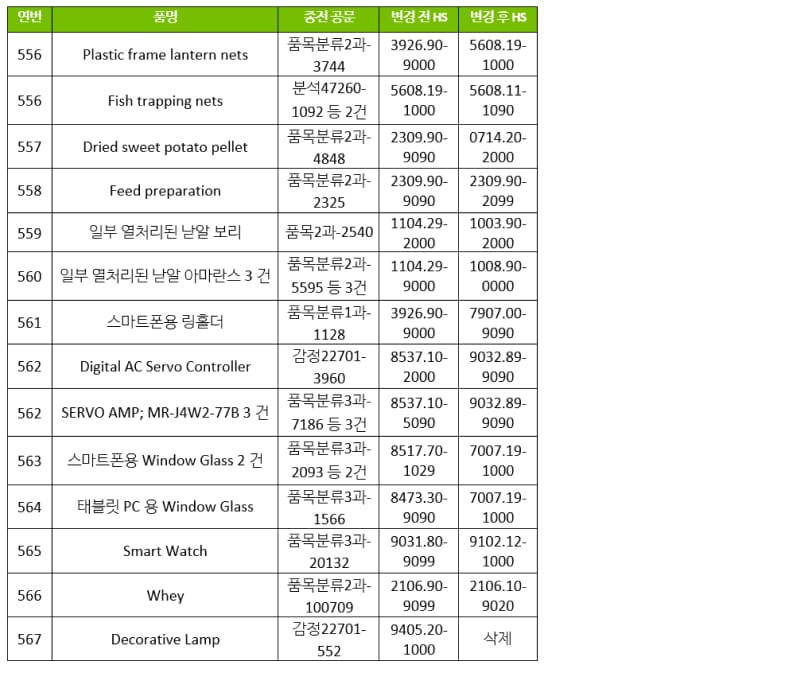

「수출입물품 등에 대한 품목분류 변경고시」 일부 개정

개정 이유

- 관세품목분류위원회 결정에 따라 종전 품목분류에 변경이 있는 경우 관세청장은 관세법 제87조 제2항에 따라 그 변경 내역을 고시해야 함

- 금번 개정은 2024년 제1회 관세품목분류위원회 결정사항에 따라 변경된 품목분류에 대해 고시하기 위함 임

주요 내용

▣ 품목분류 변경 사항 (관세청고시 제2024-17호)

- 수출입물품 등에 대한 품목분류 변경고시(관세청 고시 제2024-4호, 2023.01.15.)의 별표 중 일부를 다음과 같이 개정한다.

시행일 및 적용일

- 변경된 품목분류 시행일 및 적용일: 2024.4.11.

(물품별 시행/적용일 모두 동일)

「품목분류 적용기준에 관한 고시」 일부 개정

개정 이유

- WCO 제70차, 제71차 및 제72차 HS 위원회에서 승인된 "HS 품목분류의견서" 개정 사항을 국내에 수용하기 위함 임

주요 내용

▣ HS 품목분류의견서(WCO 제70차 HS위원회 결정) 반영

- 허브기침 태블릿(제1704호), 테이프 조명(제8539호) 등 12개 품목에 대한 개정 의견서 반영

- 인스턴트 식료품(제2106.90호): 의견서 삭제

- 유산균배양체 기제의 벌크상 물품(제3002.90호): 의견서 수정(→ 제3002.49호)

▣ HS 품목분류의견서(WCO 제71차 HS위원회 결정) 반영

재가수된 대구필레(제0304호), 장식용의 세라믹 얇은 단판의 벽돌(제6907호), 상호작용 회의 단말기(제8471호) 등 23개 품목에 대한 개정 의견서 반영

▣ HS 품목분류의견서(WCO 제72차 HS위원회 결정) 반영

- 스마트폰/스마트 냉장고 디스플레이 커버글라스(제7007.19호), 손목에 착용하는 러닝워치(제9102호) 등 21개 품목에 대한 개정 의견서 반영

- 터미널이 4개인 홀 소자 장치(제8543.70호): 의견서 수정(→ 제8541.51호)

의견제출 기한 및 시행일

- 시행일: 2024.4.11.

▲ 최신 예규 및 결정사례

청구법인이 실제 지급금액보다 낮은 가격으로 수입신고한 것과 관련하여, 청구법인에게 중대한 잘못이 있는 것으로 보아 수정수입세금계산서 발급을 거부한 처분의 당부 [조심2023관0134 (결정일자: 2024.3.29.)]

▣ 청구 경위

- 청구법인은 2017.10.4.부터 2022.10.5.까지 중국 소재 OO(이하 "쟁점수출자"라 한다) 등으로부터 여성용 의류(이하 "쟁점물품"이라 한다)를 수입하면서 쟁점수출자 등이 발행한 송품장 가격으로 과세가격을 신고하였고, 처분청은 이를 수리하였음

- 처분청은 2022.10.6.부터 2022.10.20.까지 청구법인에 대한 관세조사를 실시한 결과, 청구법인이 쟁점물품을 수입하면서 쟁점수출자 등에게 실제로 지급한 금액보다 낮은 가격으로 수입신고한 사실을 확인하고, 2023.8.7. 청구법인에게 실제 송금액과 신고가격의 차액에 대한 관세 등을 경정 고지하였음

- 청구법인은 2023.8.17. 위 경정․고지세액에 대하여 처분청으로부터 분할납부 승인을 받아 납부기한 내에 해당 세액을 납부하고 있음

- 청구법인은 2023.8.24. 및 2023.10.30. 처분청에 부가가치세 전체 금액에 대한 수정수입세금계산서 발급을 신청하였으나, 처분청은 2023.9.21. 및 2023.11.1. 납부세액(제1차분 및 제2차분)에 대하여는 청구법인에게 중대한 잘못이 있다고 보아 「부가가치세법」 제35조 제2항 제2호 다목 및 같은 법 시행령 제72조 제4항 제4호를 근거로 이를 거부하였고(이하 “쟁점처분②”이라 한다), 2023.11.1. 미납세액(제3차분부터 제6차분까지)에 대하여는 처분청이 징수한 세액이 없으므로 수정수입세금계산서 발급신청 대상이 아니라는 이유로 이를 거부(이하 “쟁점처분①”이라 한다)하였음

- 청구법인은 이에 불복하여 2023.11.2. 심판청구를 제기하였음

▣ 사실관계

가. 청구법인은 2018년부터 중국 현지법인과 완사입 방식으로 계약을 맺고, 현지법인이 청구법인의 비용으로 생산한 여성용 의류를 쟁점수출자를 통하여 수입하고 있음

나. 청구법인이 현지법인에게 의류의 생산을 요청하면 현지법인이 익월 비용에 대하여 예상 생산비용을 청구법인에게 송부하고, 청구법인의 자금사정에 따라 현지법인과 지출액 지급일정을 협의하여 결정함

다. 청구법인은 물품을 제공받는 시점과 관계없이 협의된 일정대로 비용을 지급하며, 현지법인은 자금 집행 후 지출내역을 청구법인에게 월 1회 보고하며, 현지법인은 쟁점물품의 생산과 관련된 모든 제비용이 구분 및 포함된 원가계산서를 청구법인과 공유하고 있음

라. 현지법인이 작성하는 지출내역서에는 협력업체 지급 금액, 생산에 필요한 인건비, 기타 가공비용 등이 상세히 기재되어 있음

마. 현지법인은 수출라이센스가 없어 현지법인 명의가 아닌 중국 내 대행업체인 쟁점수출자 명의를 사용하여 수출하고 있으며, 청구법인은 쟁점수출자에게 대금을 지급하고, 쟁점수출자가 송금받은 금액을 다시 현지법인에게 송금하는 형태로 대금의 지급이 이루어짐

바. 처분청은 2022.10.6.부터 2022.10.20.까지 청구법인에 대하여 관세조사를 실시하고, 청구법인이 쟁점물품을 수입하기 위해 지급한 금액과 수입신고한 금액에 차이가 있으며, 그 신고단가에도 급격한 변동이 있음을 확인하였음

사. 처분청은 2022.12.5. 청구법인에게 「관세법」 제30조 제4항에 따라 신고가격이 사실과 같음을 증명할 수 있는 자료를 제출할 것으로 요구하였으나, 청구법인은 해외송금액과 신고금액의 차이와 수입물품의 평균단가가 현저하게 변동된 사유 등에 대한 합리적인 소명자료를 제출하지 아니함에 따라 같은 법 제30조 제5항에 따라 당초의 신고가격을 과세가격으로 인정할 수 없어 같은 법 제30조에 따라 과세가격을 결정하지 아니하고 같은 법 제35조의 합리적 기준에 따른 방법으로 과세가격을 결정하였음

▣ 결정: 기각

- “쟁점처분①”: 아래의 이유 등에 비추어 청구법인의 미납세액 관련 수정수입세금계산서 발급신청에 대한 처분청의 거부통지는 불복대상이 되는 처분으로 보기 어려워 이 건 심판청구는 부적법한 청구에 해당된다고 판단됨

- 발급신청에 대한 회신이 독립된 처분으로서 심판청구의 대상인 처분(거부처분)이 되기 위해서는 납세자가 그 신청에 따른 행정행위를 해줄 것을 요구할 수 있는 법규상 또는 조리상의 권리가 있어야 하고, 이러한 권리에 의하지 아니한 납세자의 신청을 행정청이 받아들이지 않은 경우에 이로 인하여 청구법인의 권리나 법적 이익에 어떤 영향을 주는 것이 아니며, 그러한 발급신청은 단순한 진정 또는 민원제기에 불과하고 이에 대한 거부통지 또한 민원회신에 불과한 점(조심 2015관22, 2015.4.6. 같은 뜻임),

- 세관장은 「부가가치세법」 제35조 제1항에 따라 수입되는 재화에 대하여 부가가치세를 징수할 때에 수입된 재화에 대한 수입세금계산서를 수입하는 자에게 발급하여야 하고, 수입하는 자는 같은 조 제2항에도 불구하고 세관장이 수정수입세금계산서를 발급하지 아니하는 경우 세관장에게 수정수입세금계산서의 발급을 신청할 수 있는 바, 수정수입세금계산서의 발급은 세관장이 부가가치세를 징수하는 경우에만 가능하므로 경정․고지받은 세액을 납부하지 않은 청구법인에게 법규상 또는 조리상의 수정수입세금계산서 발급신청 권리가 있다고 보기 어려운 점

- “쟁점처분②”: 아래의 이유 등에 비추어 처분청이 청구법인의 수정수입세금계산서 발급신청을 거부한 이 건 처분은 잘못이 없는 것으로 판단됨

- 「관세법」에 따라 세관장이 과세표준 또는 세액을 결정 또는 경정하는 경우에는 수입하는 자에게 수정수입세금계산서를 발급하여야 하나, 수입하는 자가 해당 재화의 수입과 관련하여 「부가가치세법」 제35조 제2항 제2호 다목에 따른 '대통령령으로 정하는 중대한 잘못이 있는 경우' 및 같은 법 시행령 제72조 제4항 제4호에 따른 '「관세법 시행령」 제15조 제1항 제1호에 따른 사항을 적은 서류 또는 같은 조 제5항 각 호에 해당하는 과세자료의 내용이 객관적 사실과 명백히 다른 경우 등 해당 서류 또는 과세자료에 중대한 하자가 있는 경우'에는 수정수입세금계산서를 발급하지 않는 것이 타당한 점,

- 송품장은 수출업자가 자신의 책임하에 수입업자에게 제공하는 상업서류로서 수출업자에게는 상품대금이나 비용의 청구서 역할을 하고, 수입업자에게는 수입계산서 역할을 하며, 「관세법 시행령」 제15조 제5항 제1호에서 송품장은 수입신고 시 가격신고를 입증하는 데 필요한 과세자료로 규정되어 있는 점,

- 중국 현지법인은 청구법인이 지급한 물품대금 등 객관적 사실과 명백히 다른 쟁점물품의 송품장을 작성하였고, 위 송품장은 「부가가치세법 시행령」 제72조 제4항 제4호에서 규정한 '중대한 하자가 있는 과세자료'에 해당하는 점,

- 청구법인은 쟁점물품의 생산과 관련된 모든 제비용이 포함된 원가계산서를 중국 현지법인과 공유하고 있고, 원가계산서에 대해 검토·협의를 거친 이후 쟁점물품에 대한 생산이 이루어지며, 현지법인으로부터 실제 쟁점물품의 생산에 소요된 지출내역서를 매달 받아 그 내역에 따라 물품대금을 지급하므로 물품대금 지급액 대비 수입신고가격이 현저하게 낮은 점을 충분히 인지할 수 있었던 것으로 보이는 점

“80개 이상 국가의 세금 뉴스 및 정보를 보려면 지금 tax@hand를 방문하거나 tax@hand 모바일 앱을 다운로드하세요”.

Contacts

상기 내용과 관련하여 문의사항은 아래의 연락처로 문의 주시면 친절히 답변해 드리겠습니다.

- 유정곤 대표관세사: +82 (2) 6676-2561 / jyou@deloitte.com

- 이상룡 관세사: +82 (2) 6676-2878 / sanlee@deloitte.com