Solutii

Indicator de avertizare în inspecția fiscală – verificarea situației fiscale a persoanelor fizice (VSFP)

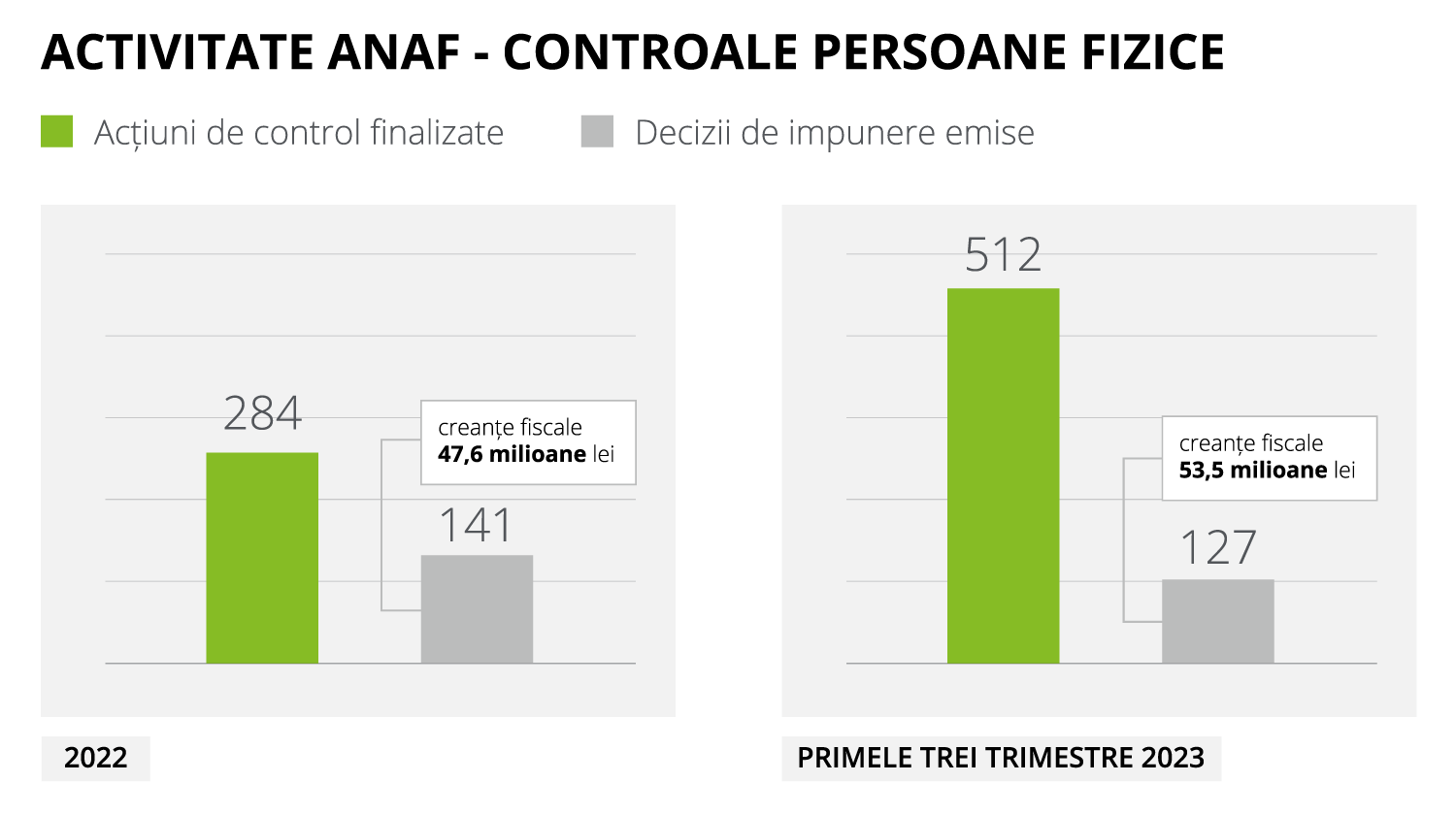

Dinamizarea activității de control la nivelul persoanelor fizice pare a fi depășit stadiul declarațiilor ciclice și devine realitate, cel puțin dacă ne uităm la datele concrete publicate de Agenția Națională de Administrare Fiscală (ANAF) și comparăm activitatea din anul 2022 cu cea pe primele trei trimestre din 2023.

Ce ne arată imaginea acestei amplificări? Bineînțeles, un prim răspuns ar fi că e misiunea firească a unei instituții precum ANAF de a colecta mai multe venituri la bugetul statului și de a utiliza inspecțiile fiscale drept instrument încă esențial în conformarea fiscală atât de importantă pentru asigurarea echității. În același timp, probabil asta se întâmplă și pentru că se observă o diversificare a surselor de venit ale persoanelor fizice (la pachet cu lipsa unui dicționar care să le definească, de la venituri din influencing la venituri din crypto) precum și pentru că s-au constatat inadvertențe tot mai pronunțate între veniturile declarate și cele estimate de ANAF.

Imaginea asta însă ne mai arată ceva dacă o așezăm pe fundalul unei serii de modificări legislative și a schimbării vizibile a unor abordări în controale la nivelul echipelor de inspecție fiscală. Și anume faptul că gradul pronunțat de intenționalitate al ANAF privind sporirea conformării fiscale la nivelul persoanelor fizice se va manifesta mult mai vizibil în perioada următoare.

În acest context, reamintim că, în prezent, persoanele fizice pot fi supuse:

- unei verificări a situației fiscale personale – echivalentul inspecției fiscale pentru societățile comerciale;

- unei verificări documentare – care poate fi efectuată inclusiv de Direcția Generală Antifraudă Fiscală.

Însă, cele mai recente modificări aduse în anul 2023 care vizează persoanele fizice acoperă:

- introducerea expresă într-un Ordin ANAF a criteriilor de încadrare a acestora în categoria celor cu averi mari pentru care sunt aplicabile anumite tratamente alternative de creștere a conformării fiscale voluntare;

- creșterea cotei de impunere de la 16% la 70% a veniturilor a căror sursă nu a fost identificată

În contextul celor de mai sus, considerăm că este nevoie de o bună cunoaștere nu doar a modalităților de raportare a veniturilor pentru persoanele fizice ci și a ce presupune în practică o verificare a situației fiscale personale, cum trebuie abordată, care sunt implicațiile odată supus unei astfel de verificări, ce probleme poate să genereze dar și cum pot fi prevenite sau remediate acestea.

Pentru detalii privind acest subiect vă rugăm să ne contactați.

Articole:

- Indicator de avertizare în inspecția fiscală – verificările derulate de ANAF la persoanele fizice, în urcare pe un drum cu înclinare de 70% (6 februarie 2024)

- Indicator de avertizare în inspecția fiscală – numărătoarea inversă până la primele decizii cu impozit de 70% pentru persoanele fizice (14 februarie 2024)

- Indicator de avertizare în inspecția fiscală – cheltuielile personale, unul dintre punctele de pornire în verificarea situației fiscale (21 februarie 2024)

- Indicator de avertizare în inspecția fiscală – pe ce venituri ar putea plăti persoanele fizice impozit de 70%, venituri nedeclarate sau venituri din surse neidentificate? (6 martie 2024)

- Indicator de avertizare în inspecția fiscală – aspecte privind constituționalitatea aplicării impozitului de 70% pentru persoanele fizice (15 martie 2024)

- Verificarea persoanelor fizice, mult mai eficientă în contextul digitalizării ANAF (8 aprilie 2024)

Contact:

- Raluca Bontaș - Partener Servicii Fiscale, Deloitte România

- Alex Slujitoru - Partener, Reff & Asociații | Deloitte Legal

- Emanuel Bondalici - Senior Managing Associate, Reff & Asociații | Deloitte Legal

- Cătălin Barbu - Manager, Servicii dedicate angajatorilor globali

- Răzvan Brătilă - Managing Associate, Reff & Asociații | Deloitte Legal