議題觀點

集團間投資架構調整之國外公司股權移轉,得否認列出售資產或投資損失案例解析

勤業眾信聯合會計師事務所稅務部 / 林宜信會計師、張瑞峰經理

案例一:

1. 案例背景:

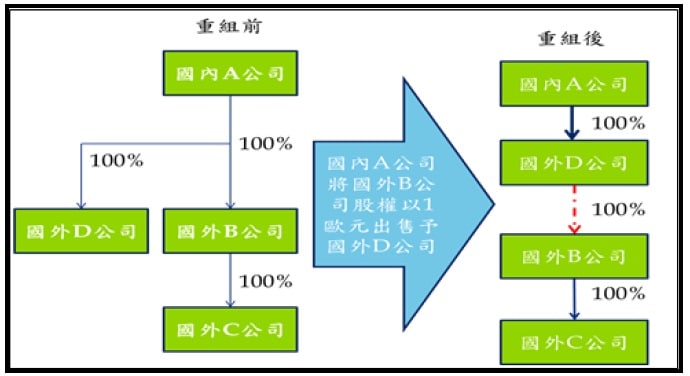

- 國外B公司因營運及投資國外C公司等產生虧損,淨值已為負數。

- 國內A公司乃將國外B公司股權以1歐元出售與國外D公司並認列出售資產損失。

2. 稅捐稽徵機關否准認列出售資產損失之理由:

該出售股權方式進行投資架構重組,係基於稅務需求而無經濟實質之交易行為,國內A公司仍繼續保有國外B公司之投資權益,國外B公司雖有虧損但仍持續營運,實質上亦未脫離國內A公司之經濟個體,國內A公司並未因此而發生財產上之損失,乃依實質課稅原則否准認列出售資產損失。

3. 法院判決納稅義務人敗訴之理由:

- 系爭股權移轉行為並非基於買賣原因所為移轉買賣標的物之行為,屬投資架構之調整行為,仍繼續保有投資之權益,並未因此而發生財產上之損失。

- 股權買賣無經濟實質,依實質課稅原則,國外B公司尚未脫離所屬經濟個體,出售資產損失尚未確定。

- 出售股權屬民事法定性應予尊重,惟在稅法上,基於稅捐管制目標所生之稅法獨立性考量,不應承認其有財產交易之事實存在。

- 股權作價移轉,在私法上固然有其效力,但在稅法上,因為其並非在公開市場上作價交換,而係以私法形式之外觀,刻意調整股份之形式歸屬,進而造成稅法上損失形成之外觀,依實質課稅原則不應認列。

4. 爭點剖析:

- 承前所述「投資架構調整,有損失不認列;有利得要繳稅。」之課稅見解並未見於出售資產損失相關所得稅法令,則該見解涉有租稅法律主義之違法且增加法令所無之限制。

- 「投資架構調整,有損失不認列;有利得要繳稅。」之課稅見解適用實質課稅原則時顯然自相矛盾,實質課稅原則於投資架構調整之案件中究應如何適用以取得衡平?

- 依所得稅法第24條第1 項規定:年度收入總額得減除之「損失」以同年度者為限;而本件國內A公司投資國外B公司之損失,業於出售國外B公司股權予國外D公司時確定,應以該年度為出售資產損失認列之權責年度。若國內A公司未能於出售股權予國外D公司時認列該出售資產損失,則該出售國外B公司股權之損失何時方能認列?於以後年度再認列是否符合所得稅法第24條第1項規定;另國外D公司僅以1歐元認列國外B公司之長期股權投資成本,國內A公司未認列之出售資產損失以後亦無從透過國外D公司而認列。