新聞稿

新生技條例111年起適用!

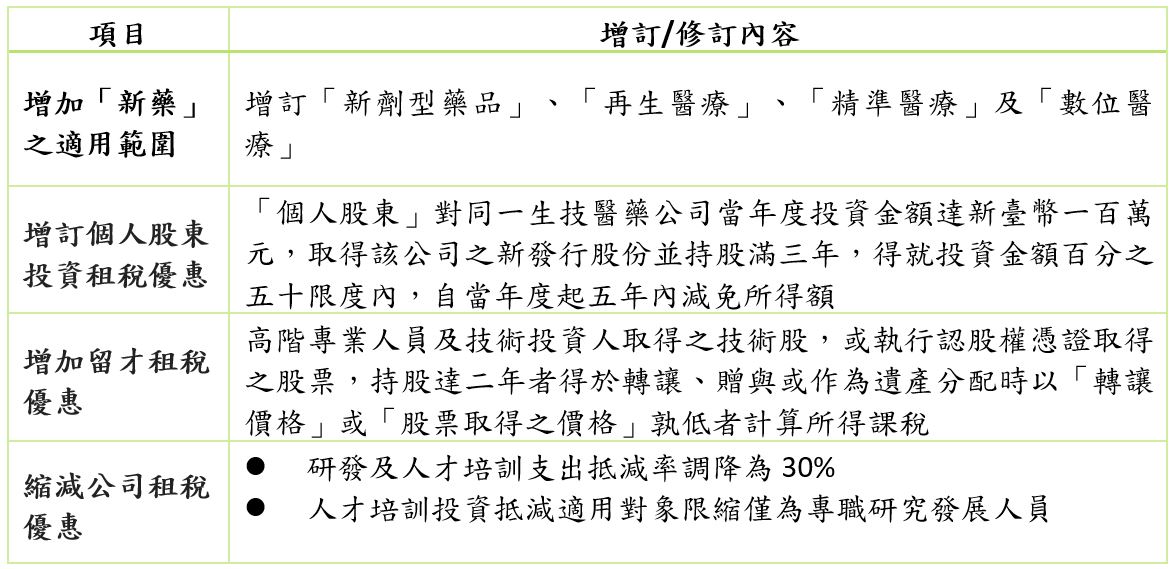

勤業眾信:擴大生技產業適用範圍 有利引資留才支持產業發展 ①增加新藥適用範圍 ②個人股東租稅優惠 ③留才租稅優惠

【2020/11/17,台北訊】「生技新藥產業發展條例」自96年公布施行,將於110年底施行屆滿。而生技醫藥產業(以下簡稱生技產業)已經政府列為六大戰略產業之一,經濟部日前預告修正「生技新藥產業發展條例」,條文草案蒐集各方意見名稱修正為「生技醫藥產業發展條例」,預計110年下半年送立法院三讀;「生技醫藥產業發展條例」將無縫接軌於111年開始適用,預計實行至120年底。除因應國際生技產業先進發展趨勢,增加適用項目,並藉由租稅措施吸引資金投資及留住優秀人才,期能增強產業國際競爭力。

勤業眾信聯合會計師事務所稅務部會計師陳惠明分析「生技醫藥產業發展條例」三大重要修正內容如下:

一、增加「新藥」之適用範圍

本次修正除了將「新劑型藥品」納入「新藥」適用範圍,更因應「跨領域整合」的新型態醫療發展模式,將再生醫療、精準醫療、數位醫療的概念納入。有別於傳統高風險醫材以侵入或植入式醫材來定義是否符合資格,數位化醫療則將應用人工智慧(AI)、物聯網(IoT)/5G、資安、區塊鏈等數位科技,做為生技條例獎勵資格的評估條件;不僅促進資通訊 (ICT) 與生醫(BIO)產業間的異業合作,更成功導入台灣高科技業供應鏈與技術優勢,推動發展具台灣特色的生技產業新契機。陳惠明指出,本次修正放寬多種先進項目,將有助鼓勵新興生物科技業者的發展,加速ICT與生醫跨界創新進入市場,進而提升產業在全球創新競賽中的競爭力。

二、增訂個人股東投資租稅優惠

陳惠明表示,生技產業是高風險的燒錢產業,極需政府協助導引資金投入發展產業。本次修正草案,除保留營利事業股東享有投資金額20%之投資抵減稅額優惠外,增訂個人股東對同一生技醫藥公司當年度投資金額達新臺幣一百萬元,取得該公司之新發行股份並持股滿三年,得就投資金額50%限度內,自當年度起五年內減免所得額。此項增訂優惠,雖與產業創新條例天使投資人之獎勵類似,但免稅年限拉長為五年,且並無免稅金額300萬元之限制,應更能吸引個人資金投入生技醫藥產業。

另外,陳惠明提醒,個人及國內營利事業應注意,投資生技產業的資金如係匯回境外資金或境外轉投資收益,並已擇定依境外資金匯回管理運用及課稅條例課稅者,則無法再適用生技條例所定的個人股東投資扣除,或營利事業股東投資抵減優惠,於擇定適用租稅優惠項目時即應慎審評估,以善用政府提供的租稅優惠。

三、增加留才租稅優惠

優秀人才是生技產業競爭力的關鍵要素,為協助生技產業留住有競爭力的人才及技術,修正草案比照產業創新條例,增訂高階專業人員及技術投資人取得之技術股票,或執行認股權憑證取得之股票,持股達二年者,於轉讓、贈與或做遺產分配時,可以就轉讓價格或股票取得價格(或認股時之時價)孰低計算所得課稅,以降低技術人才取得技術股之租稅負擔,應更可協助生技醫藥產業延攬優秀技術人才,進而提升整體產業競爭力。陳惠明提醒,修正草案增訂申請適用緩課的技術股於股票轉讓或辦理帳簿劃撥時,公司應依法填報課稅資料予國稅局,公司若未依法填報將會被裁處罰鍰。

最後,針對縮減生技公司投資抵減優惠部分,陳惠明分析,人才培訓投資抵減限專職研發人員,與產業創新條例一致,符合租稅公平原則;研發投資支出抵減率雖由35%酌降為30%,仍比產業創新條例之15%抵減率為高,政府應係在權衡增加員工個人所得租稅優惠及個人投資生技產業租稅優惠,及實務上生技公司投資抵減稅額使用率較低,作適度的調整。新版生技條例整體租稅措施,更有利生技公司募資及留住優秀人才,相信應能增加國內生技產業長遠發展的動能。