議題觀點

《中國稅務與商務諮詢》中國大陸台商企業股權重組之相關法令議題探討

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 陳文孝執行副總經理、林佳苗經理

2017年開始,中國及台灣先後實施金融帳戶涉稅資訊申報與盡職調查以及洗錢防制法的法規遵循,企業紛紛開始調整其海外股權架構以之因應。2019年初,境外免稅天堂國家(BVI、開曼……等國家)為因應OECD要求,陸續更新與頒布經濟實質立法並提高了境外公司的遵循門檻及成本,因此企業原先透過境外公司間接投資中國大陸的架構安排以及透過境外公司進行轉單交易的模式,就需要進行較大幅度的重組與調整安排,以因應目前國際環境的挑戰。本文將針對台商較常進行的股權重組方式中,台商較常忽略的跨境重組規定進一步探討相關稅務議題及應關注事項。

依據中國大陸財稅2009 年59 號文規定,股權收購是指一家企業購買另一家企業的股權,以實現對被收購企業控制的交易。收購企業支付對價的形式包括股權支付、非股權支付或兩者的組合。以企業所得稅的角度,其稅務處理區分不同條件分別適用一般性稅務處理規定和特殊性稅務處理規定,特殊性稅務處理有一定的適用條件,針對特殊性稅務處理如下:

- 被收購企業的股東取得收購企業股權的計稅基礎,以被收購股權的原有計稅基礎確定。

- 收購企業取得被收購企業股權的計稅基礎,以被收購股權的原有計稅基礎確定。

換言之,若能適用特殊性稅務重組,企業在進行股權架構重組時,可以稱之為免稅重組,可以等到未來股權真的進行移轉時才徵收企業所得稅。

站在企業角度,在進行股權重組時,適用特殊性稅務處理的規定當然是首要目標,惟實務上企業往往僅關注到適用特殊性稅務重組需同時符合財稅[2009] 59號第五條規定條件的,如下:

- 具有合理的商業目的

- 收購企業購買的股權不低於被收購企業全部股權的50%

- 重組交易對價中涉及股權支付金額符合本通知規定比例85%

- 企業重組後的連續12個月內不改變重組資產原來的實質性經營活動

- 企業重組中取得股權支付的原主要股東,在重組後連續12個月內,不得轉讓所取得的股權

上述條件僅適用在中國居民企業與中國居民企業間的股權移轉,針對台商常見的重組方式,多數是涉及中國境內與境外之間(包括港、澳、臺地區)的股權收購交易,除應符合前述財稅[2009] 59號第五條規定的條件外,尚需符合財稅[2009] 59號第七條規定的條件,才可適用特殊性稅務重組,以下列舉轉讓方常見調整兩種模式及應符合條件如下:

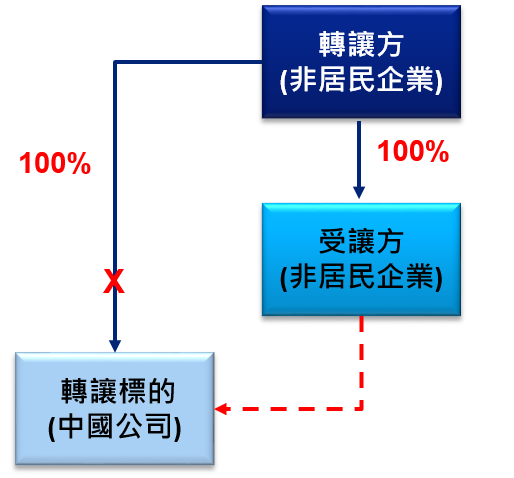

模式一:外資轉外資

非居民企業賣中國境內股權給非居民企業,需再同時符合以下條件:

一、收購方為被收購方100%直接持股子公司

即買賣雙方的關係僅定義為賣方(非居民企業)直接且100%持有買方(非居民企業),排除買賣雙方為間接持股關係或受同一控制方持股的情形;

二、重組未導致股權轉讓所得預提稅負擔變化

因為是非居民企業轉讓給非居民企業,故轉讓股權所得需按10%的稅率繳納預提所得,惟因中國與許多國家有簽訂稅收協定,可能導致在重組過程的稅負上有所變化或中國沒有徵稅權而無法適用特殊性稅務重組,故需一併考量中國與各國簽訂稅收協定因素,惟若是境外租稅天堂公司與境外租稅天堂公司間的跨境重組,則應無租稅協定的影響;

三、轉讓方非居民企業向主管稅務機關書面承諾在3年(含3年)內不轉讓其擁有受讓方非居民企業的股權

中國為避免在適用特殊性稅務處理後,即在短時間內再次調整股權,除了不符合合理商業目的外,短時間內的股權調整顯有特意地想獲取特殊性稅務重組優惠的目的,故規定了三年的時間,比財稅[2009] 59號第五條境內重組規定的一年較嚴格許多。

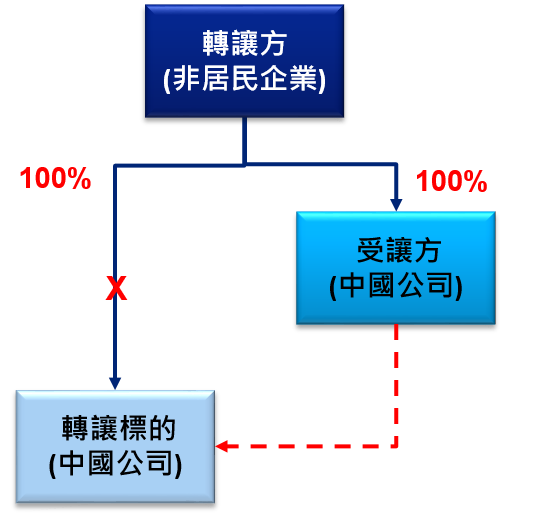

模式二:外資轉內資

非居民企業買賣中國境內股權給居民企業,需同時再符合以下條件:

一、收購方為被收購方100%直接持股子公司

即收購方與被收購企業原由同一非居民企業持股(被收購方),經架構重組後變更為母子公司;

2008年開始,中國取消外資之相關稅收優惠後,台商透過境外公司轉投資中國的優勢不再,企業在辦理投資架構精簡時,開始考慮將居民企業統整在由同一家居民企業控股,除了可減少境外公司使用家數外,尚有中國居民企業之間股息紅利所得適用免稅優惠,惟因59號文規定僅適用在買方為賣方100%持股之企業才能適用特殊性稅務重組,故架構重組前需先評估是否符合條件及可能影響稅負。

以上2種跨境重組模式的主要指標為「100%持股+直接持股」而在實務中,企業往往架構重組時僅注意到財稅[2009] 59號第五條規定,等到架構重組完成後在向主管稅務機關提交書面備案資料時,才發現忽略了100%持股這個指標,而無法符合特殊性稅務重組規定條件。建議即使企業自行盤點符合法令規定之特殊性稅務重組條件,仍需在重組前向當地主管稅務機及省級稅務機關了解關於跨境重組備案的要求。

綜上相關法令議題,建議台商在審視自身投資架構及策略佈局時,宜事先諮詢稅務專家意見,審慎評估以降低相關的稅務及營運風險。