Análisis

Gastos en desarrollo de software.

Introducción

En esta oportunidad, nos parece interesante repasar la posición de DGI expuesta en la consulta N° 6.365 con fecha 30/05/023, en relación al tratamiento del gasto que mantienen las empresas al contratar terceros para el desarrollo de software.

A continuación, analizamos el impacto de aplicar la Consulta mencionada en la deducibilidad del gasto en la liquidación de IRAE, dependiendo si son activados o considerados un gasto del ejercicio.

Por último, veremos el impacto en el impuesto al patrimonio e impuesto diferido.

Exoneración de Software vigente

En primer lugar, recordamos la Ley 19.637 de 13/07/018 que exonera de IRAE las rentas derivadas de la actividad de producción de soportes lógicos y de los servicios vinculados a los mismos siempre que se cumplan determinados requisitos relacionados con su desarrollo en territorio

nacional.

En lo que respecta a las actividades que pueden ampararse en esta exoneración, la normativa hace la siguiente distinción:

- A. Actividades de producción de soportes lógicos, desarrolladas en territorio nacional, cuando los activos resultantes se encuentran registrados de acuerdo a la Ley N° 9.739 (Ley de Propiedad Intelectual). Las rentas comprendidas en este literal son aquellas derivadas del arrendamiento, uso, cesión de uso o enajenación de estos bienes intangibles.

- B. Servicios de desarrollo de soportes lógicos y servicios vinculados a los soportes lógicos, desarrollados en territorio nacional, de acuerdo al siguiente listado taxativo del Decreto reglamentario 244/018 de 13/08/018:

a. Servicios de desarrollo de soportes lógicos para terceros – Incluye los soportes lógicos no registrados por el desarrollador, incluyendo la investigación, innovación, análisis, diseño, construcción, homologación, adecuación y personalización (GAPs), y parametrización.

b. Servicios vinculados a soportes lógicos desarrollados por el prestador o por terceros – Se consideran como tales los siguientes servicios: implementación en el cliente, integración, soporte técnico, actualización y corrección de versiones, mantenimiento correctivo y evolutivo, conversión y migración de datos, pruebas y certificación de calidad, riesgo informático, seguridad y capacitación. Cuando la capacitación refiere a soportes lógicos desarrollados por terceros, se requiere que el prestador haya realizado en relación con dichos soportes algunos de los otros servicios mencionados en este literal, y que la capacitación esté vinculada al resultado de la aplicación de tales servicios en el referido soporte lógico.

Por último, cabe destacar que en ambos escenarios se deben cumplir también con ciertos requisitos formales para acceder a la exoneración:

- Presentación de declaración jurada ante DGI, de acuerdo a lo previsto en la Resolución de DGI 10.403/018.

- Dejar constancia en la totalidad de la documentación que respalde estas operaciones del número de registro, porcentaje de exoneración o del monto exonerado, según corresponda.

- Demostrar fehacientemente la pertinencia de los gastos y costos incurridos para el desarrollo de las actividades comprendidas en la exoneración, a través de la documentación y registro de los mismos, de manera de asegurar su trazabilidad y control.

Tratamiento en la liquidación de IRAE

A continuación, repasamos los efectos en la liquidación de IRAE para los contribuyentes que contraten empresas locales, cuyas rentas relacionadas al desarrollo de software y servicios vinculados estén total o parcialmente exoneradas.

- Software activado – el gasto se reconoce vía amortización a lo largo de su vida útil fiscal (a estos efectos, se debe considerar el número de años de vida útil probable, o 10 años en caso de no poder determinarse).

Si bien, de acuerdo al artículo 21° del Título 4, “las amortizaciones de bienes incorporales, tales como marcas, patentes, privilegios y gastos de organización, siempre que importen una inversión real y se identifique al enajenante” constituyen gastos deducibles en el IRAE (sin requerirse ninguna condición adicional), con la entrada en vigencia de la Ley 19.535 las amortizaciones de software se deben analizar considerando las reglas generales de deducibilidad. En este sentido, las mismas serán deducibles siempre que se cumplan las siguientes condiciones:

- Se hayan devengado en el ejercicio

- Sean gastos necesarios para obtener y conservar las rentas gravadas

- Los gastos estén debidamente documentados

- Constituyan para la contraparte rentas gravadas por el IRAE, IRPF, IRNR y/o por una imposición efectiva a la renta en el exterior. En caso de que la tasa de la contraparte sea menor al 25% (tasa de IRAE), corresponde proporcionar la deducción (“regla candado”).

De este modo, si las amortizaciones de software tuvieran como contraparte a contribuyentes de IRAE, se deberá verificar si los mismos están o no exonerados. Serán 100% no deducibles, si la totalidad de las rentas esta exonerada para la contraparte, o podrían llegar a ser deducibles en proporción si la contraparte tuviera parte de sus rentas exoneradas (último inciso del artículo 20° del Título 4).

- Software enviado directamente a resultados – En este caso rige también el principio general de deducción de gastos mencionado en el punto anterior. Sin embargo, si se trataran de servicios con proveedores locales exonerados, los mismos podrán deducirse en un 60%. Así lo establece el literal b) del numeral 7) del artículo 42° del Decreto 150/007, referido a otros gastos admitidos:

“b) el 60% (sesenta por ciento) de los gastos de servicios de desarrollo de soportes lógicos y servicios vinculados a los mismos, que constituyan para la contraparte rentas exentas del IRAE en aplicación del numeral 2), literal S) del artículo 52 del Título que se reglamenta. Este beneficio regirá para los ejercicios iniciados a partir del 1º de enero de 2018."

Consulta 6.365 DGI

Se presenta ante DGI una empresa que se encuentra desarrollando un software mediante el cual un cliente puede modelar la estructura de un proyecto arquitectónico (steelframing), así como cotizar y concretar la compra con el proveedor de perfiles y otros materiales a través de una plataforma web.

Para el desarrollo de dicho software cuenta con recursos internos y también con la contratación de una empresa de programadores locales y una del exterior.

El contribuyente consulta si los desembolsos efectuados a programadores por el desarrollo del software deben tratarse como un intangible a los efectos tributarios.

Ante la consulta, DGI responde que el contribuyente no debería activar los gastos incurridos para el desarrollo del software porque no se adquiere el programa, solo se incurre en diferentes gastos para su producción:

… “esta Comisión de Consultas considera que corresponde activar aquellas inversiones reales que el contribuyente efectúe directamente en la adquisición del software, y no aquellos gastos incurridos para su desarrollo. La consultante no adquiere el programa, sino que incurre en diferentes partidas para la producción del mismo…”

En relación a la deducibilidad, la administración tributaria refiere a la condición general de deducción del gasto. Es decir, deberá estar devengado en el ejercicio; necesarios para obtener y conservar las rentas gravadas; debidamente documentados; y que constituyan para la contraparte rentas gravadas:

… “cuya deducibilidad en la liquidación del IRAE estará sujeta a las condiciones generales para la deducibilidad de los gastos del ejercicio previstas en los artículos 19 y 20 del Título 4 del T.O. 1996, los artículos 25 y 26 del Decreto Nº 150/007, así como la Resolución DGI Nº 869/009 para los gastos del exterior…”

De acuerdo a lo comentado previamente, en los casos en que el gasto sea con un contribuyente exonerado, en aplicación del artículo 42 del Decreto 150/007 será deducible en un 60%.

Considerando la posición de DGI expuesta en la consulta, las empresas tendrán gastos que contablemente se activen como intangibles y que fiscalmente se deban tratar como gasto del ejercicio. Notar que, para gastos con proveedores locales exonerados, la diferencia entre uno y otro criterio, más allá del desfasaje temporal en el reconocimiento del gasto, está dada por la deducibilidad del mismo, dado que para la amortización no aplica la excepción del 60%.

Esto también tendrá impacto en el impuesto al patrimonio de la empresa, pues en el caso de activar los gastos se debería pagar IP sobre su valor neto fiscal al cierre de cada ejercicio, dependiendo de su vida útil. Sin embargo, en el caso de reconocer el gasto directamente en el Estado de Resultados del primer ejercicio, no correspondería pagar IP en ningún momento.

Además, la diferencia de criterio entre lo contable y lo fiscal también tendrá impacto en el impuesto diferido.

Consideraciones finales

En aplicación de la consulta 6.365 de DGI, solo podrán activarse fiscalmente las inversiones que el contribuyente efectúe directamente en la adquisición del software, y no aquellos gastos incurridos para su desarrollo. En consecuencia, el criterio fiscal y contable de activación de gastos puede ser diferente. Dependiendo del criterio adoptado, genera efectos en la liquidación de IRAE, IP e impuesto diferido.

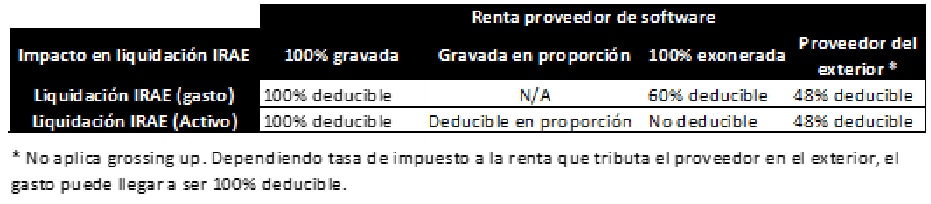

En la liquidación de IRAE, rige el principio general de deducción de gastos (en particular, la regla candado), pero en algunos casos se puede deducir el 60% del gasto a pesar de que la contraparte esté exonerada (servicios):

En resumen, el criterio adoptado por DGI en la consulta, es generalmente beneficioso para los contribuyentes de IRAE e IP que contratan proveedores de software exonerados, en el sentido que podrán considerar el gasto de desarrollo en el ejercicio en el que incurren y por tanto deducir el 60% en la liquidación de IRAE. A su vez, en ningún momento pagan Impuesto al patrimonio.

Podría resultar en un perjuicio para aquellas empresas que mantengan pérdidas fiscales proyectando un resultado fiscal positivo en el futuro y realicen una inversión en software significativa con un proveedor gravado en un 100% o en proporción.