Fiche de pointage de la compétitivité du Canada

Mesurer notre réussite sur

la scène internationale

La compétitivité est un élément clé de la prospérité économique. Le mot peut avoir plusieurs significations, mais il représente fondamentalement la productivité et l’innovation d’une économie et il est la clé de la création d’une croissance économique durable.

La compétitivité à l’échelle mondiale est essentielle et les chefs d’entreprises canadiens en prennent bonne note. Le Conseil canadien des affaires a transmis un sondage à ses membres au début de 2019 et a déterminé que 55 % des chefs d’entreprises sont très préoccupés par la compétitivité du milieu des affaires canadien.

En collaboration avec le Conseil canadien des affaires, Deloitte a évalué l’état actuel de la compétitivité du Canada par rapport à des pays semblables en examinant plus de 500 points de données uniques dans les huit dimensions de la compétitivité. Nos constatations démontrent les catalyseurs des forces et des faiblesses du pays à l’échelle mondiale, et permettent de dégager les caractéristiques uniques des affaires au Canada. Découvrez nos résultats dans notre première carte de pointage annuelle.

Une réforme réglementaire peut accroître la compétitivité du Canada

Le Canada fait face à un enjeu en matière de compétitivité, et notre cadre réglementaire est un facteur contributif. C’était une des principales constatations présentées dans la Fiche de pointage de la compétitivité du Canada. Dans notre dernier rapport, nous examinons les coûts économiques d’un cadre réglementaire sous-optimal et nous offrons sept recommandations pour les surmonter. Lisez le rapport La réglementation en tant qu’avantage concurrentiel pour savoir comment nous pouvons aider le Canada à faire de son cadre réglementaire un avantage concurrentiel mondial et stimuler la croissance de nos activités par le fait même.

Deloitte a adopté une perspective globale afin d’évaluer la compétitivité en fonction des huit dimensions suivantes :

La main-d’œuvre du Canada est concurrentielle à l’échelle mondiale

Sélectionnez une section ci-dessous pour en savoir plus

Le Canada dispose d’une main-d’oeuvre très instruite de classe mondiale, qui peut être considérée comme un avantage concurrentiel clé.

Le Canada peut compter sur un solide système d’éducation public au primaire et au secondaire. En 2015, la performance du Canada en mathématiques, en sciences et en littératie chez les élèves de secondaire (15 ans) a dépassé la moyenne de l’OCDE, et le Canada figurait parmi les 10 premiers du classement mondial dans le cadre du Programme international pour le suivi des acquis des élèves (PISA)1, plus haut que ses homologues en moyenne.

Aussi, de 2008 à 2017, le Canada peut se vanter d’avoir atteint un taux de scolarité postsecondaire de plus de 55 % chez les élèves âgés entre 25 et 34 ans2.

Le Canada possède également des universités qui se classent parmi les 40 premières du Classement mondial des universités QS, ce qui les classe dans les premiers 5 % à l’échelle mondiale3.

La qualité des collèges et des établissements d’enseignement du Canada est également une dimension importante de la compétitivité des talents au Canada. Au cours des dernières années, les collèges ont augmenté leurs activités d’innovation et leurs occasions d’apprentissage par l’expérience, qui sont des éléments cruciaux pour former une main-d’oeuvre concurrentielle à l’échelle mondiale.

Mis ensemble, ces résultats témoignent d’une main-d’oeuvre de grande qualité. Toutefois, le secteur de l’éducation est confronté à plusieurs défis auxquels il convient de s’attaquer si le Canada veut maintenir sa position concurrentielle.

Même si le Canada se classe avantageusement au PISA, sa performance a baissé en mathématiques au niveau secondaire de 2003 à 20154. Étant donné l’importance prévue des disciplines des sciences, technologies, ingénierie et mathématiques (STIM) au cours des prochaines années, cette situation pourrait mettre en péril les efforts déployés pour faire du Canada un chef de file mondial dans les domaines à forte composante technologique.

De plus, des études ont aussi signalé la nécessité d’améliorer la mise en correspondance entre l’enseignement secondaire et postsecondaire et les besoins de la population active afin de s’assurer du niveau concurrentiel des diplômés canadiens, dans un contexte de transformation technologique des besoins et des attentes des employeurs5.

Ces observations ne diminuent cependant pas la compétitivité générale de la main-d’oeuvre du Canada, qui fournit aux employeurs un bassin de talents de haut calibre, plaçant le Canada dans une position enviable pour recevoir les investissements des multinationales à la recherche des talents les plus brillants du monde.

Le Canada a toujours été un chef de file mondial au chapitre du taux d’activité féminine, ce qui indique que sa population active et la société présentent des facteurs écosystémiques favorables qui permettent aux femmes d’entrer sur le marché du travail, comparativement à ses homologues. En 2017, l’activité féminine au Canada s’est classée au deuxième rang parmi les homologues, à près de 61 %, derrière la Suède ( 70 %). En moyenne, au cours des 10 dernières années, le taux d’activité féminine au Canada a été environ 10 points de pourcentage supérieur à ceux de la France, de la Corée du Sud et de l’Espagne.

Plusieurs facteurs déterminants pourraient expliquer cette bonne performance. Par exemple, la durée du congé de maternité avec protection d’emploi au Canada est égale ou légèrement supérieure à celle des pays de comparaison. Cela pourrait aider les travailleuses avec enfants à se retirer pendant un certain temps de la population active et à réintégrer avec succès le marché du travail. Malgré les niveaux élevés d’activité féminine, il y a place à l’amélioration. Comme ses homologues, le Canada a fait peu de progrès pour combler l’écart de rémunération entre les sexes, qui n’a diminué que de 1,9 % entre 2006 et 20146. En 2016, l’écart de rémunération entre les sexes au Canada était de 18,2 %7. De plus, plusieurs études ont signalé que le manque de mixité des sexes dans les conseils d’administration canadiens représentait un défi constant pour assurer la diversité des équipes de direction. Le gouvernement du Canada a d’ailleurs annoncé son objectif de porter à 30 % le taux de participation des femmes aux conseils d’administration d’ici 20198.

Réussir à attirer des talents de l’étranger est un facteur clé dans le maintien d’un marché concurrentiel pour les entreprises canadiennes. Depuis 2008, le Canada s’est toujours classé dans le quartile supérieur (oscillant entre le premier et le deuxième rang) parmi ses homologues au chapitre de la proportion de Canadiens nés à l’étranger qui sont employés, ce qui semble indiquer que le Canada parvient à s’assurer que les immigrants trouvent un emploi et contribuent à l’économie.

En 2017, le Canada s’est classé au premier rang parmi ses homologues, les immigrants représentants environ 73 % des nouveaux employés canadiens, soit un taux supérieur à la moyenne de ses homologues de seulement 64 %9.

Ce succès s’explique de plusieurs façons. D’abord, le Canada s’est engagé il y a longtemps à l’égard du multiculturalisme, qui fait partie intégrante de la culture nationale. Cet engagement peut être considéré comme un avantage concurrentiel pour attirer des talents internationaux.

Selon l’indice mondial de compétitivité des talents 2018 de l’Institut européen d’administration des affaires (INSEAD), cette ouverture aux autres cultures contribue aux résultats robustes du Canada pour le recrutement des talents. Le Canada s’est classé au 10e rang mondial à ce chapitre, devant les États-Unis, classés au 18e rang10.

Ensuite, les politiques d’immigration du Canada peuvent favoriser la réussite des Néo-Canadiens. Le système d’immigration fédéral fondé sur le mérite donne priorité aux personnes ayant des compétences et une formation qui correspondent aux besoins de la population active canadienne, ce qui peut améliorer les perspectives d’employabilité. À cela s’ajoute le Programme des candidats des provinces, qui permet aux provinces de désigner des personnes susceptibles de combler des lacunes localisées précises en matière de compétences.

Malgré sa bonne performance dans ce domaine, le Canada ne tire peut-être pas pleinement parti des talents de sa population active immigrante. Le taux de chômage général au Canada est faible par rapport à celui de ses homologues, mais le taux de chômage des Néo-Canadiens dépasse celui des travailleurs nés au Canada pour des niveaux d’instruction et de compétences comparables. D’après un rapport récent du Conference Board du Canada, une des causes possibles du chômage des immigrants est l’absence de reconnaissance des titres et diplômes étrangers. Si ces titres professionnels étaient reconnus, les Néo-Canadiens pourraient gagner de 13,4 milliards à 17 milliards de dollars de plus par année11.

Dans certains segments de l’économie, le Canada dépend particulièrement du recrutement de talents de l’étranger. Le Conseil des académies canadiennes indique que, même si les Néo-Canadiens représentent une faible proportion de la population totale, ils comptent pour 50 % des titulaires d’un diplôme dans une discipline des STIM, un élément clé pour une économie prête à innover12.

La stabilité macroéconomique du Canada soutient la croissance économique

Sélectionnez une section ci-dessous pour en savoir plus

La stabilité économique est importante pour la compétitivité parce qu’elle peut agir comme catalyseur de la croissance économique et stimuler les investissements intérieurs et étrangers au Canada. Elle peut être évaluée à l’aide d’un certain nombre de mesures clés dont la volatilité de la croissance économique, la souplesse du marché du travail, la volatilité des prix telle qu’elle est mesurée par l’inflation et l’équilibre fiscal des administrations publiques.

Le Canada a une économie diversifiée, mais elle est fortement exposée aux cycles des prix des marchandises et relativement fondée sur le commerce, qui lie la performance économique nationale aux cycles internationaux. Lorsqu’on examine la volatilité de la croissance du PIB réel sur plusieurs décennies, on constate que l’économie canadienne a connu des périodes de croissance supérieure et inférieure à ses homologues. En moyenne, au cours des dernières décennies, l’économie canadienne a évolué de façon un peu plus cyclique que ses homologues.

L’un des facteurs qui contribuent à la stabilité économique est la souplesse du marché du travail. Le Canada peut compter sur des marchés du travail bien réglementés, mais qui permettent tout de même aux entreprises d’ajuster la masse salariale en fonction des cycles économiques. Les travailleurs sont également mobiles. Malgré une certaine rigidité du travail liée aux réglementations provinciales, les travailleurs peuvent généralement se déplacer pour occuper des emplois dans d’autres territoires. Cela peut être observé dans les statistiques sur la migration intraprovinciale, qui montrent que les travailleurs se déplacent vers les régions où le chômage est faible.

L’inflation au Canada demeure très stable à moyen et à long terme. Depuis que la Banque du Canada a adopté sa fourchette cible d’inflation de 1 % à 3 % , dont le point médian se situe à 2 % , elle a réussi en moyenne à atteindre cet objectif presque exactement. Comparativement à ses homologues, le Canada a affiché un taux d’inflation moins volatil entre 2008 et 2017. Une inflation faible et stable permet de maintenir la valeur de l’argent, en plus de soutenir la stabilité économique. La Banque du Canada a réussi à ancrer les attentes d’inflation à 2 % , ce qui contribue non seulement à la stabilité des prix, mais réduit aussi la volatilité des taux d’intérêt.

Les risques à moyen terme qui pèsent sur la stabilité économique du Canada sont l’endettement élevé des ménages et une possible surévaluation du marché immobilier (sujets abordés dans la partie Clients), ainsi que les récentes réformes fiscales américaines (sujet abordé dans la partie Fiscalité), qui pourraient nuire aux investissements et accroître les pressions fiscales exercées par la démographie sur les provinces.

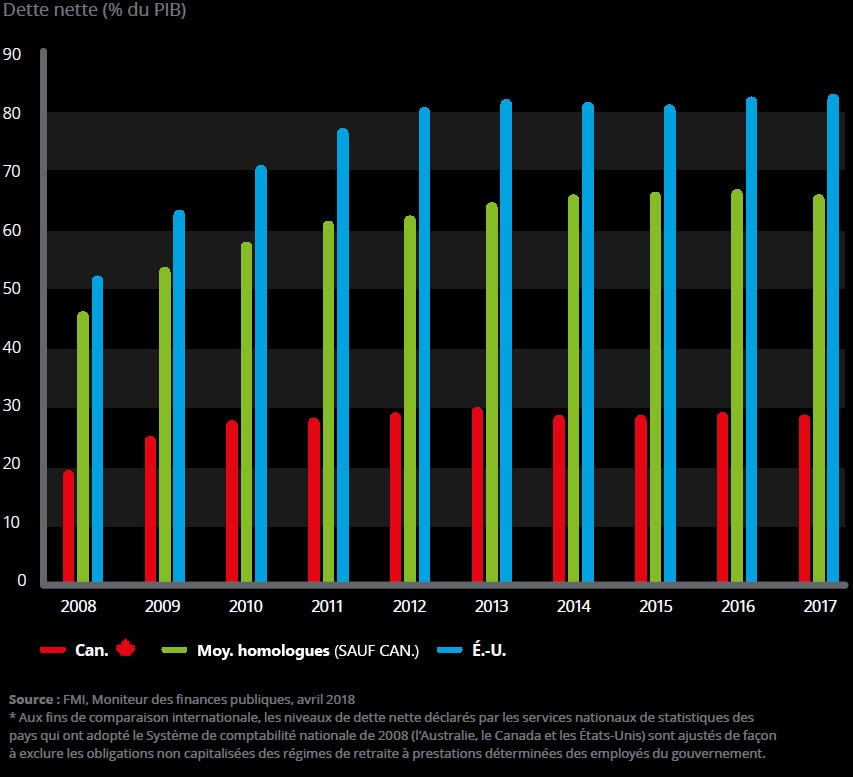

La situation budgétaire des administrations publiques demeure un point fort du Canada par rapport à ses homologues. Même si le Canada a un ratio de la dette brute au PIB élevé comparativement à ses homologues, il dispose aussi d’avoirs financiers considérables, ce qui explique que son ratio de la dette nette au PIB s’est situé au quatrième rang des taux les plus bas parmi ses homologues en 2017. Seules l’Australie, la Suède et la Corée du Sud ont eu des ratios plus bas. De plus, le ratio de la dette nette au PIB du Canada s’est chiffré à moins de la moitié de celui ses homologues, en moyenne, entre 2008 et 2017.

Si ce ratio de la dette nette au PIB des administrations publiques du Canada est généralement faible, c’est surtout en raison de la situation budgétaire favorable du gouvernement fédéral, car les perspectives budgétaires de nombreuses provinces sont inquiétantes. L’augmentation des coûts des soins de santé liée au vieillissement de la population exercera des tensions budgétaires importantes dans un contexte de croissance modeste des recettes fiscales. Cela augmentera la dette des provinces au cours des prochaines années. Des politiques budgétaires non viables peuvent affaiblir la compétitivité en réduisant la marge de manoeuvre nécessaire pour fournir du soutien en période de ralentissement économique, en plus de faire grimper les taux d’imposition, ce qui tend à décourager l’investissement et à nuire à la compétitivité.

Les faibles investissements continuent de nuire à la productivité

Sélectionnez une section ci-dessous pour en savoir plus

L’un des principaux obstacles à la compétitivité des entreprises canadiennes est le sous-investissement dans le matériel et l’outillage permettant d’accroître la productivité.

À 10,8 % du PIB, les dépenses en immobilisations brutes privées du Canada (une mesure des investissements globaux dans les biens durables dans une économie, comme les usines, le matériel et l’outillage, et la propriété intellectuelle) se sont classées au deuxième rang parmi les homologues en 2017, et ont toujours été inférieures à celles d’homologues comme la Corée du Sud, l’Australie et la Suède depuis 200813.

Même s’ils ont quelque peu varié au fil des ans, les investissements non résidentiels par personne active au Canada ont toujours été en deçà de la moyenne des pays de l’OCDE, et ont été 20 % sous la moyenne en 2017.

Il convient cependant de tenir compte d’une composante cyclique : la correction des prix des marchandises en 2014- 2015 a miné les investissements dans le secteur canadien des ressources. Mais cela ne change rien au fait que les investissements sont faibles sur le plan structurel.

Les investissements des entreprises à l’extérieur du secteur des ressources ont été faibles. En fait, ils sont restés sous le taux de dépréciation pendant deux ans. Ils ont cependant repris du mieux en 2017-2018, mais à un rythme modéré, principalement en raison des niveaux élevés de capacité d’exploitation, qui indiquent la nécessité d’accroître les investissements.

Les faibles investissements dans le matériel et l’outillage nuisent à la compétitivité du Canada en limitant la productivité de la main-d’oeuvre, ce qui réduit la croissance économique et la progression des salaires. Des investissements anémiques peuvent également freiner l’adoption et la diffusion de nouvelles technologies. Ils peuvent aussi entraver la mise en marché des innovations et limiter la demande de nouvelles activités de R&D.

La question qu’il faut se poser est : pourquoi les entreprises n’investissent-elles pas? Il y a de nombreuses réponses possibles, dont l’aversion pour le risque en temps incertains; une croissance lente qui a limité la progression de la demande et la nécessité d’accroître la capacité jusqu’à récemment; la baisse des prix des marchandises, qui a réduit le rendement du capital investi dans les secteurs des ressources; les attentes irréalistes à l’égard du rendement du capital investi dans un contexte de faibles taux d’intérêt; le pessimisme des entreprises envers l’environnement politique, notamment en ce qui concerne la difficulté de faire approuver les projets d’infrastructure nationaux; la tarification du carbone; la hausse du taux de salaire minimum; le protectionnisme américain, etc.

Si la cause des faibles niveaux d’investissement peut varier selon le secteur, les conséquences pour l’économie canadienne sont évidentes.

L’accès au crédit des entreprises canadiennes contribue pour beaucoup à la capacité de l’économie canadienne de croître, d’innover et de rester concurrentielle.

En 2017, le crédit accordé aux sociétés non financières s’est élevé à 114 % du PIB du Canada, ce qui dépasse le montant des emprunts octroyés dans neuf pays de comparaison dont l’Allemagne, le Royaume-Uni et les États-Unis14.

Cette mesure tient compte des emprunts bancaires et non bancaires (prêts et dette) de sources intérieures et étrangères.

De plus, les prêts accordés aux sociétés non financières au Canada ont augmenté plus que dans tous les pays de comparaison depuis 200715.

Ainsi, comparativement aux homologues, les sociétés non financières jouissent d’un accès au crédit qui n’est pas indûment entravé au Canada, ce qui porte à croire que d’autres facteurs pourraient peut-être expliquer les faibles investissements des entreprises au Canada. Des examens des investissements des entreprises au Canada indiquent diverses explications possibles.

Les choix d’investissement des entreprises peuvent être influencés par des facteurs macroéconomiques comme la disponibilité et les coûts de la main-d’oeuvre, les prévisions de croissance des ventes,les fluctuations monétaires et l’incertitude entourant la politique économique.

De plus, une baisse plus ou moins marquée des bénéfices des sociétés peut également limiter les investissements des entreprises.

Toutefois, les entreprises canadiennes exploitent leurs installations à un taux élevé de leur capacité, et leur excédent net d’exploitation est retourné à des niveaux d’avant la récession, ce qui porte à croire que les entreprises canadiennes pourraient investir davantage, mais que d’autres facteurs les en dissuadent16.

Même si les causes précises du sous-investissement des entreprises canadiennes peuvent varier selon le secteur, l’accès au crédit ne semble pas entravé au Canada, ce qui pourrait indiquer que d’autres caractéristiques structurelles de l’économie découragent l’investissement. Donc, du point de vue de la compétitivité, l’accès aux capitaux peut être considéré adéquat pour assurer la croissance économique, et il s’est amélioré ces dernières années. Dans un contexte où le gouvernement canadien cherche à stimuler l’économie, la conception de régimes efficaces en matière de fiscalité, de réglementation et d’infrastructures, qui favorisent les investissements des entreprises, jouera un rôle important dans l’atteinte de cet objectif.

Le capital de risque (CR) joue un rôle sans pareil dans l’économie en fournissant aux entreprises non seulement des capitaux, mais aussi une expertise et des conseils de gestion essentiels, qui peuvent mettre les entreprises sur la voie du succès. Ces dernières années, le volume de capital de risque au Canada a augmenté.

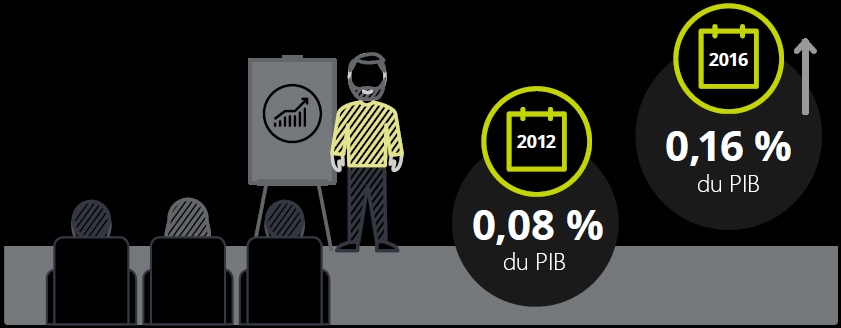

Les investissements en CR en pourcentage du PIB au Canada ont dépassé ceux de tous les homologues, sauf les États- Unis et Israël, et se sont chiffrés à environ 0,16 % en 201617.

En 2016, la valeur des investissements en CR a atteint 3,2 milliards de dollars, en hausse par rapport à 1,5 milliard de dollars en 2011. On a également observé une hausse de 19 % du nombre d’activités de financement pendant la même période18.

Les améliorations dans le flux de CR au Canada peuvent s’expliquer en partie par les politiques instaurées par les administrations publiques canadiennes, qui ont investi dans plusieurs fonds de capital de risque pour stimuler l’investissement19.

Toutefois, d’autres aspects des activités de CR au Canada présentent des lacunes. La performance du Canada au chapitre du CR peut accuser un retard par rapport aux pays de comparaison. Les entreprises canadiennes ont des valeurs de sortie plus faibles que leurs homologues américaines et prennent plus de temps en moyenne à recevoir du financement Le marché du capital de risque au Canada a augmenté au cours des dernières années, mais des défis demeurent après leur fondation, ce qui semble indiquer que les investisseurs en capital de risque canadiens exigent qu’une entreprise fasse plus de progrès avant de lui accorder un premier financement, et qu’ils ont donc une tolérance au risque inférieure à celle de leurs homologues américains20.

Selon un rapport publié en 2017 par la BDC, la performance de certains fonds de CR canadiens s’est améliorée entre 2013 et 2016, le taux de rendement interne sur 10 ans passant de négatif à positif pendant cette période, et les rendements du CR au Canada demeurent inférieurs aux indices américains comparables21.

D'autres études ont signalé que le niveau insuffisant d’investissement dans les entreprises ayant atteint un stade avancé de développement au Canada était le principal obstacle à franchir pour les entreprises canadiennes désireuses de prendre de l’expansion22.

À long terme, un marché du CR vigoureux peut contribuer à retenir les talents en technologies au Canada et aider les entreprises à prendre de l’expansion. Dans l’ensemble, le marché canadien du CR a pris de la maturité et s’est amélioré ces dernières années. Toutefois, si le Canada veut devenir un chef de file de l’innovation, il lui faudra impérativement augmenter la vigueur du marché du CR.

Les entreprises canadiennes perdent des parts du marché mondial et la dette du secteur privé augmente

Sélectionnez une section ci-dessous pour en savoir plus

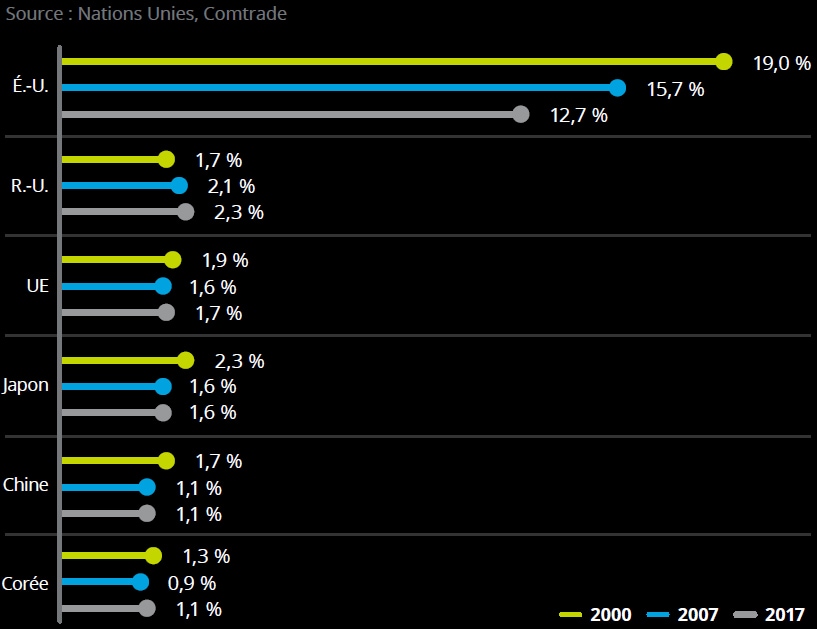

Les entreprises canadiennes sont limitées par une économie intérieure de petite taille, qui est fragmentée en raison d’entraves au commerce interprovincial. L’économie canadienne compte pour seulement 1,4 % de l’économie mondiale. Par conséquent, tout en profitant au maximum du marché intérieur, la compétitivité économique du Canada dépend de la réussite des entreprises canadiennes sur les marchés mondiaux.

Aujourd’hui, environ 70 % des exportations canadiennes de biens et de services sont destinées aux États-Unis. Même si cette situation peut s’expliquer par la proximité géographique et des caractéristiques de marché communes entre les États- Unis et le Canada, environ 83 % du PIB mondial se trouve à l’extérieur des États-Unis, ce qui signifie que le Canada se prive d'occasions intéressantes sur d’autres marchés.

En négociant de nombreuses ententes de libre-échange dans le monde, le gouvernement du Canada a créé l’occasion pour les entreprises d’exploiter les marchés mondiaux.

On constate de plus en plus de signes que le Canada augmente ses exportations dans d’autres pays que les États-Unis. En 2017, les exportations canadiennes vers l’Inde, la Corée du Sud, l’Allemagne, la Chine et le Royaume-Uni ont augmenté23.

Toutefois, comme les échanges demeurent très dépendants des États-Unis, les entreprises peuvent en faire plus pour diversifier leurs exportations et leurs importations.

Fait troublant, sur les marchés où le Canada a une présence établie, sa part des importations de marchandises a soit baissé soit stagné24.

Plusieurs facteurs pourraient expliquer que le Canada fasse moins bonne figure sur ces marchés, notamment l’intensification de la concurrence de la part de ses homologues, l’inquiétude face à la hausse du protectionnisme, l’incertitude entourant les politiques commerciales (comme la ratification de certaines ententes de libre-échange), la piètre performance des ventes internationales ou une aversion pour le risque chez les entreprises canadiennes qui peut les dissuader d’aller sur les marchés étrangers. Des politiques efficaces et à point nommé pour atténuer le protectionnisme et favoriser la diversification des échanges sont nécessaires pour permettre aux entreprises canadiennes d’accéder à un plus large éventail d'occasions sur la scène mondiale et les y encourager.

Le Canada a accumulé une dette considérable ces dernières années, alimentée en partie par un contexte toujours caractérisé par des taux d’intérêt exceptionnellement faibles. Le rythme de croissance de la dette dépasse celui de nombreux pays de comparaison et crée une vulnérabilité économique. Une hausse marquée des taux d’intérêt ou un ralentissement économique pourraient provoquer un désendettement.

La dette du secteur privé canadien (y compris les ménages, les organismes sans but lucratif et les sociétés non financières) en pourcentage du PIB s’est établie à 267 % – au troisième rang parmi les homologues – et est en hausse constante depuis 10 ans25.

L’augmentation de la dette des ménages est particulièrement préoccupante. La majeure partie de la dette est liée à l’immobilier, et comprend des prêts hypothécaires et des marges de crédit hypothécaires. Le ratio de l’endettement des ménages par rapport au revenu s’est établi à 171 % au deuxième trimestre de 2018, en hausse comparativement à 149 % il y a 10 ans. Toutefois, les frais de service de la dette sont restés relativement stables à environ 14 % du revenu après impôt. La hausse des taux d’intérêt pourrait faire grimper les frais de service de la dette au cours des deux prochaines années26.

L’endettement personnel élevé au Canada constitue un point faible, mais il se compose surtout de prêts préférentiels, et non de prêts à haut risque, ce qui réduit le profil de risque. Plusieurs mesures réglementaires ont été mises en place afin d’atténuer le risque lié à l’endettement élevé des ménages.

Par exemple, la simulation de crise visant les prêts hypothécaires permet de s’assurer qu’un ménage pourra respecter ses engagements financiers si les taux d’intérêt montent de deux points de pourcentage. Le principal danger n’est donc pas le risque de défaut de paiement hypothécaire, mais bien celui qu’un désendettement des consommateurs réduise les dépenses de consommation, qui comptent pour environ 60 % du PIB.

Les sociétés privées non financières se sont elles aussi lourdement endettées au cours des 10 dernières années. Depuis la correction des prix des marchandises en 2014-2015, la croissance de la dette des sociétés privées et des prêts a dépassé celle des actifs27. Les bilans des entreprises ne tirent pas la sonnette d’alarme, mais l’endettement augmente.

Le niveau d’endettement élevé au Canada pose un problème pour la compétitivité, car il risque de limiter la croissance des entreprises canadiennes sur le marché national. La dette publique a également augmenté, ce qui pourrait entraîner des hausses d’impôts. Ces éléments combinés pourraient diminuer la croissance et la compétitivité de l’économie canadienne.

La qualité des infrastructures affaiblit la compétivité du Canada

Sélectionnez une section ci-dessous pour en savoir plus

Les infrastructures permettent aux entreprises de transporter les marchandises et les gens pour rejoindre les détaillants, les fournisseurs et les clients. La perception de la qualité des infrastructures canadiennes dans les sondages de l’OCDE est légèrement inférieure à la moyenne de ses homologues et a diminué au cours des dernières années, reflétant un manque de confiance dans le milieu des affaires canadien à l’égard de l’efficacité, de la portée ou de l’accessibilité des infrastructures canadiennes.

Lorsque l’OCDE leur a demandé ce qu’ils pensaient de l’état des infrastructures générales du Canada (comme les transports, les communications et l’énergie), les Canadiens ont donné une note de 5,7 sur 7 en 2017, ce qui est assez conforme à la moyenne des homologues (5,8)28.

Toutefois, le Canada est arrivé dans les derniers rangs pour ce qui est de la perception de la qualité des routes, se classant 9e sur 13 homologues en 201729.

Les chemins de fer canadiens sont considérés comme les infrastructures de transport les plus faibles, le Canada se classant au 8e rang parmi ses homologues en 2017. Bien qu’ils figurent au 6e rang, les États-Unis ont amélioré la qualité de leurs infrastructures ferroviaires ces 10 dernières années. Au Canada, par contre, la qualité des infrastructures ferroviaires s’est détériorée30.

La perception de la qualité des infrastructures téléphoniques et électriques s’est améliorée au Canada entre 2010 et 2017, mais s’est classée au 11e rang parmi les homologues31.

Ces résultats témoignent des défis auxquels se heurtent les entreprises canadiennes pour transporter les gens, livrer les marchandises et offrir les services dans l’ensemble de l’économie. Il importe de noter que la piètre performance du Canada dans ce domaine survient dans un contexte où les stocks nets d’infrastructures par personne du Canada sont relativement élevés et augmentent constamment depuis 200032. Néanmoins, ces perceptions ne sont pas vraiment étonnantes.

Les dépenses totales en infrastructures totales en pourcentage du PIB ont baissé dans tous les ordres de gouvernement entre 1961 et 200433. Ces dernières années, cette tendance s’est inversée, les dépenses en infrastructures du gouvernement par personne ayant grimpé entre 2000 et 201534.

Aujourd’hui, le gouvernement canadien a décidé d’investir dans les infrastructures et en a fait un élément central de sa politique économique. Il a créé la Banque de l’infrastructure du Canada et mis en place un plan de 120 milliards de dollars pour relancer les investissements dans l’infrastructure au Canada. L’amélioration des infrastructures sera une étape clé pour rétablir la confiance des entreprises à l’égard de cette composante essentielle à l’exploitation de nouveaux débouchés commerciaux.

De puissants motifs économiques plaident en faveur d’une amélioration des investissements dans l’infrastructure au Canada pour stimuler l’économie et améliorer la logistique d’affaires et la qualité de vie de façon générale. Le déficit infrastructurel du Canada, soit la différence entre les besoins en investissements du pays et ce qui est nécessaire d’après les tendances actuelles afin de répondre à la demande d’infrastructures, est inférieur à celui de ses homologues.

Le déficit infrastructurel du Canada en 2018 s’est chiffré à seulement 0,03 % du PIB35, comparativement à 0,56 % aux États-Unis et à 0,14 % au Royaume-Uni36

En outre, le Canada prévoit dépenser plus que certains de ses homologues dans ses infrastructures. D’ici 2025, le Canada et le Royaume-Uni devraient dépenser 1,8 % du PIB, par rapport à 1,53 % aux États-Unis37.

Malgré un profil d’investissement dans l’infrastructure plutôt favorable par rapport aux homologues, il y a bien du progrès à faire en ce qui concerne les infrastructures canadiennes, en particulier dans les transports en zone urbaine.

Entre 1996 et 2016, le nombre de navetteurs a augmenté de 30 % au Canada38. La congestion étant en hausse, les navetteurs qui utilisent les réseaux routiers mettent plus de temps pour se rendre au travail.

En 2017, le Canada s’est classé au 16e rang mondial selon l’indice de congestion d’INRIX, une moyenne pondérée du nombre d’heures passées dans la congestion des principales villes d’un pays39. En 2017, les automobilistes canadiens ont passé en moyenne 27 heures de pointe dans le trafic, ce qui est plus que leurs homologues en France (22 heures), en Espagne (17) et en Italie (15), par exemple, mais moins que leurs homologues aux États-Unis (41), au Royaume-Uni (31) et en Allemagne (30)40.

De la même façon, de 1996 à 2016, le nombre de navetteurs utilisant le transport en commun a augmenté de 59,5 %, exerçant ainsi des pressions sur les grandes villes qui peinent déjà à répondre à la demande41.

Selon la Banque mondiale, le Canada s’est classé au 21e rang mondial en 2017 pour ce qui est de la qualité des infrastructures commerciales et de transport (comme les ports, les chemins de fer, les autoroutes, etc.), loin derrière les États-Unis (7e) et l’Allemagne (1er)42. En raison de son étendue géographique et de son climat rigoureux, le Canada a un défi de taille à relever pour s’assurer de la qualité de ses infrastructures. Pour les entreprises, des infrastructures inadéquates peuvent augmenter les coûts logistiques, lesquels peuvent être transférés aux clients ou limiter l’accès au marché, diminuant ainsi la qualité de l’environnement d’affaires canadien. Le manque d’infrastructures peut coûter cher. Par exemple, l’élargissement inadéquat de la capacité pipelinière a coûté des milliards de dollars au Canada en pertes de revenus sur les exportations de pétrole.

Le Canada a pris du retard sur ses homologues dans le domaine de l’innovation

Sélectionnez une section ci-dessous pour en savoir plus

Malgré des tentatives successives pour stimuler l’innovation, la part des activités liées à l’innovation n’a pas augmenté dans l’économie du Canada43.

Par rapport à ses homologues, le Canada a constamment dépensé moins en recherche et développement en pourcentage du PIB. En fait, les dépenses brutes du Canada en recherche et développement (publiques et privées) ont diminué depuis 200744. Ces baisses surviennent au moment où des homologues comme la France, l’Allemagne, la Suède et la Corée du Sud augmentent leurs dépenses, creusant un écart que le Canada doit maintenant combler s’il veut rester concurrentiel.

Au chapitre des dépenses des entreprises en recherche et développement par habitant, le Canada suit une tendance similaire, les dépenses ont ayant baissé depuis 2007, alors que les homologues ont augmenté leurs dépenses45.

De plus, une plus grande part des dépenses totales en recherche et développement au Canada provient des universités et des collèges, par rapport à des homologues comme l’Allemagne et les États-Unis46. La recherche fondamentale est essentielle à l’innovation, mais il faut plus de temps pour commercialiser la recherche universitaire qu’il ne le faut pour la recherche menée par le secteur privé.

La piètre performance du Canada dans le domaine de l’innovation amène naturellement à réfléchir à l’efficacité des politiques publiques canadiennes en matière d’innovation.

Les crédits d’impôt pour les activités de recherche scientifique et de développement expérimental (RS&DE) du Canada comptent parmi les plus généreux au monde, et le Canada compte de nombreux incubateurs, centres d’innovation et partenariats de recherche publics-privés. Des examens de la performance sur le plan de l’innovation signalent toutefois des cas où les incitatifs à l’innovation canadiens ne répondent peut-être pas aux besoins des entreprises.

D’abord, le fardeau et les coûts administratifs associés à la préparation des formulaires et au soutien nécessaires à l’obtention des crédits pour la RS&DE réduisent l’efficacité de l’incitatif. Ensuite, les grandes entreprises qui obtiendraient normalement des crédits pour la RS&DE trouvent d’autres moyens de profiter des nouvelles technologies. Par exemple, les entreprises collaborent de plus en plus avec des entreprises en démarrage ou acquièrent de telles entreprises pour développer de nouvelles technologies répondant à leurs besoins. Dans l’ensemble, la dépendance aux crédits pour la RS&DE comme principal incitatif à l’innovation du Canada pourrait ne pas répondre aux besoins du milieu des affaires.

La capacité du Canada à concevoir et à mettre en place des incitatifs qui stimulent les investissements des entreprises et des administrations publiques en recherche et développement sera essentielle pour améliorer la compétitivité du Canada à l’échelle mondiale et combler l’écart avec ses homologues.

La performance du Canada sur le plan de l’innovation est inférieure à celle de ses homologues et a encore diminué ces dernières années. Le Canada a chuté dans le classement du Global Innovation Index au cours des 10 dernières années, passant de 8e en 2006 à 18e en 2018, malgré des initiatives gouvernementales successives pour améliorer la productivité47. L’indice mesure le calibre des écosystèmes d’innovation des économies.

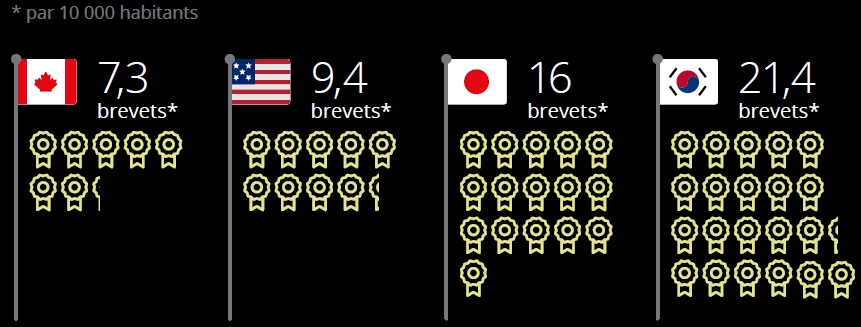

Un des éléments évalués par l’indice est la mesure dans laquelle un pays réussit à produire des connaissances et des produits technologiques, notamment des brevets.

Depuis des années, le Canada accuse du retard par rapport à des homologues comme les États-Unis, la France et la Corée du Sud, en ce qui a trait au nombre de brevets par habitant48. La performance du Canada dans ce domaine est restée relativement stable depuis 2007, hormis une hausse modeste en 201649.

La piètre performance du Canada sur le plan des brevets persiste malgré les généreux crédits d’impôt et incitatifs offerts pour stimuler l’innovation.

Le nombre de brevets par habitant est une mesure qui permet d’évaluer la capacité d’un pays à transformer le savoir en inventions utilisables.

Les pays ayant le plus de brevets sont les mieux placés pour mettre au point de nouvelles technologies et tirer des gains économiques supérieurs à la moyenne de la propriété intellectuelle. De plus, la propriété intellectuelle canadienne peut être transformée en biens et services vendus partout dans le monde, contribuant aux bénéfices des sociétés et à la croissance économique générale.

Les examens du mauvais bilan du Canada en matière de brevets suggèrent de porter attention et de fournir plus de soutien à la collaboration universitaire, pour favoriser la création de produits commercialisables susceptibles d’être brevetés et de trouver leur place sur les marchés. Il faut également de veiller à ce que les coûts de brevets soient abordables, afin de stimuler les activités de brevets.

Les avantages liés à l’augmentation de l’activité en matière de brevets sont évidents : la façon dont les régimes d’innovation actuels seront adaptés et améliorés sera déterminante pour assurer la compétitivité globale du Canada sur le plan de l’innovation. Des régimes de brevets plus accessibles devraient permettre d’augmenter la compétitivité.

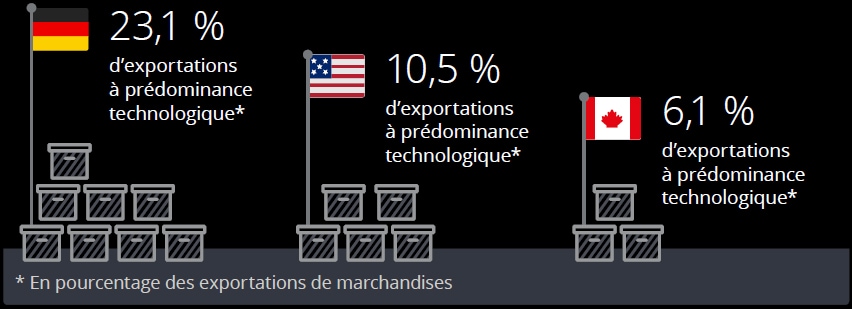

L’économie du Canada est axée sur l’exportation. Pour bien évaluer la performance du Canada sur le plan de l’innovation, il convient donc d’analyser les exportations canadiennes dans le domaine de l’innovation. Les exportations à prédominance technologique, soit les exportations de produits fortement axés sur la R&D, dans des secteurs comme l’aérospatiale, les produits pharmaceutiques, les instruments scientifiques et la machinerie électrique, peuvent donner une indication de la capacité d’un pays de produire et de vendre l’innovation.

Un examen des données sur les exportations à prédominance technologique révèle que les exportations du Canada axées sur la recherche sont inférieures à celles de ses homologues en pourcentage des exportations de marchandises, ce qui semble indiquer que les entreprises canadiennes sont moins présentes que d’autres dans les chaînes de valeur de l’innovation.

Les exportations à prédominance technologique ont représenté seulement 6 % des exportations de marchandises totales du Canada, derrière la Corée du Sud (23 %), la France (20 %) et l’Allemagne (17 %) en 201650.

Le Canada s’est classé au 11e rang parmi ses homologues pour ce qui est de la part de ses exportations totales qui est à prédominance technologique51.

Fait à noter, la position générale du Canada s’est quelque peu détériorée depuis 2007, restant relativement stable par rapport à des homologues comme l’Allemagne et la France, qui ont augmenté leur part d’exportations à prédominance technologique52.

Globalement, ces résultats pourraient refléter le fait que les chaînes de valeur du Canada dans les secteurs axés sur la recherche pourraient ne pas être assez avancées ou en mesure d’imposer des prix élevés par rapport à ceux des homologues. La piètre performance du Canada dans ce domaine survient dans un contexte où le Canada voit aussi diminuer sa part de marché dans des pays comme la Corée du Sud et le Japon, des chefs de file de l’innovation.

Être un exportateur robuste est un facteur déterminant du succès économique du Canada. Cette dimension du profil du commerce extérieur du Canada ajoute une nuance à l’intersection entre l’innovation et la performance commerciale canadienne. Lorsque la valeur des exportations des marchandises axées sur l’innovation du Canada est inférieure à celle de ses homologues, la position du Canada sur le marché peut être considérée comme faible. Non seulement le Canada doit accéder à de nouveaux marchés, mais il doit aussi s’assurer de pouvoir augmenter la valeur des marchandises qu’il exporte afin d’assurer sa compétitivité sur les marchés mondiaux.

L’environnement fiscal du Canada peut être désavantageux par rapport aux États-Unis

Sélectionnez une section ci-dessous pour en savoir plus

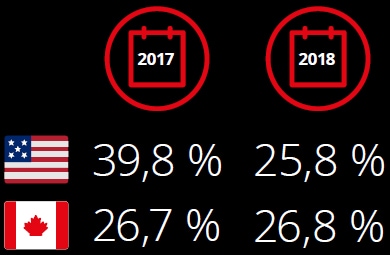

Longtemps, le Canada a bénéficié d’un avantage par rapport à son principal partenaire commercial sur le plan de l’impôt sur les bénéfices des sociétés. Or, le Canada se trouve maintenant désavantagé par rapport à son voisin du sud depuis que le gouvernement fédéral américain a réduit de 14 points de pourcentage son taux d’imposition sur les bénéfices des sociétés (de 35 % à 21 %) en 2018. Le taux d’impôt combiné sur les bénéfices des sociétés en 2018 est maintenant de 25,8 % aux États-Unis (en baisse de 38,9 %) comparativement au taux canadien de 26,8 %53. Le plus haut taux d’imposition signifie que, pour le même niveau de bénéfices, les entreprises canadiennes auront moins de bénéfices après impôt disponibles pour effectuer des investissements ou des versements de dividendes aux actionnaires. Cela peut freiner la croissance et réduire les investissements étrangers. De plus, les réformes fiscales américaines sont allées bien au-delà de l’imposition des bénéfices, et les mesures prises ont procuré un avantage fiscal aux États-Unis.

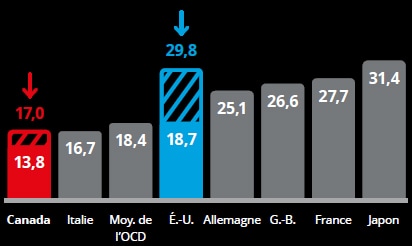

Dans son Énoncé économique de l’automne 2018, le gouvernement fédéral ne s’est pas attaqué à la question du désavantage fiscal, mais a tout de même annoncé que les nouveaux investissements pourraient être passés en charges plus rapidement au moyen de provisions pour amortissement accéléré. La nouvelle politique a réduit de 17,0 % à 13,8 % le taux d’imposition effectif marginal sur les nouveaux investissements54.

Le taux effectif marginal d’imposition sur les nouveaux investissements des entreprises au Canada est maintenant inférieur à celui aux États-Unis et dans tous les autres pays du G-7. Cela donne aux entreprises un plus grand incitatif à investir dans le matériel et l’outillage, ainsi que les immobilisations incorporelles. Les taux d’imposition sont une dimension importante de la compétitivité des entreprises, particulièrement pour le Canada. De nombreuses entreprises internationales s’installent au Canada non seulement pour servir le marché intérieur, mais aussi pour accéder au marché américain beaucoup plus vaste. Dans ces cas, les entreprises peuvent assumer les risques de change et les coûts logistiques au moment de servir les clients américains.

Face à des taux d’imposition moins favorables, les entreprises sensibles à l’évolution des coûts établies au Canada, en particulier, pourraient revoir leurs plans d’expansion locaux et chercher à déménager aux États-Unis. De plus, des taux d’imposition non compétitifs peuvent décourager les nouveaux investissements directs étrangers au Canada.

La diminution de l’attrait du Canada pour les investissements étrangers pourrait avoir des conséquences à long terme sur l’économie canadienne. La recherche indique que les entreprises étrangères au Canada procurent à l’économie canadienne des avantages nets considérables, comme la transmission de connaissances, une nouvelle gestion, de meilleurs salaires et une productivité accrue55.

Bien que les modifications annoncées dans l’Énoncé économique de l’automne soient un pas dans la bonne direction, elles n’abordent que la question de la compétitivité fiscale à l’égard des nouveaux investissements réalisés par les entreprises et pourraient avoir un effet limité dans un contexte de hausse des taux d’intérêt. Il serait bon d’examiner les flux de capitaux entrants et sortants, au moment où les entreprises s’adaptent aux changements fiscaux aux États-Unis et où d’autres pays entreprennent aussi des réformes fiscales.

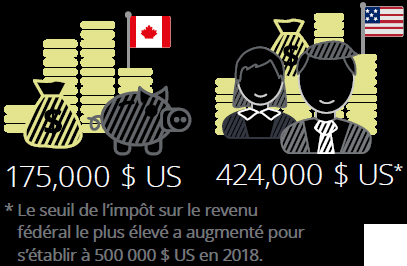

Les hauts salariés au Canada paient plus d’impôt sur le revenu que leurs homologues dans la plupart des pays de comparaison. Avec un taux d’imposition marginal de 53,5 % sur le revenu des plus hauts salariés, le taux supérieur d’imposition au Canada est le 4e plus élevé parmi ses homologues56.

Par ailleurs, le taux supérieur d’imposition sur le revenu au Canada commence à s’appliquer à des niveaux de revenu plus faibles comparativement aux pays de comparaison. Un Canadien commence à payer le taux supérieur marginal lorsque son revenu atteint environ 17 000 $ US, alors que le taux supérieur en Allemagne et aux États-Unis ne s’applique qu’à partir de 340 000 $ US. En France, le taux supérieur d’imposition sur le revenu s’applique à partir de 705 000 $ US57.

Le taux marginal supérieur d’imposition a augmenté de 4 points de pourcentage au Canada en 2016, la troisième plus importante hausse parmi les homologues au cours des cinq dernières années (le taux supérieur du Japon a augmenté de 5,2 points de pourcentage en 2015, et celui du Mexique, de 5 points de pourcentage en 2014). Les taux supérieurs en France, en Allemagne et au Royaume-Uni n’ont pas changé entre 2013 et 201758.

En tant que mécanisme d’intervention, les taux d’imposition peuvent être modifiés rapidement et changer complètement la compétitivité d’un pays. Toutefois, étant donné les taux d’imposition élevés que le gouvernement canadien persiste à imposer, il est moins attirant pour les plus hauts salariés de s’installer au Canada.

Les taux d’impôt sur le revenu des particuliers peuvent influencer l’attrait qu’un territoire exerce auprès des talents internationaux. Dans ce domaine, le Canada peut être considéré comme désavantagé par rapport aux États-Unis.

Le coin fiscal marginal mesure la part d’une augmentation des coûts de la main-d’oeuvre qui est payée en impôts et en cotisations sociales, moins les prestations en espèces. Le coin fiscal marginal pour un salarié moyen sans enfants était de 39,5 % en 2017 au Canada par rapport à 43,6 % aux États-Unis59. Toutefois, le taux d’imposition sur le revenu au Canada imposé aux plus hauts salariés est moins concurrentiel que celui aux États-Unis :

- Pour les Canadiens qui gagnent 2,5 fois le salaire moyen (un peu plus de 100 000 $ US), le coin fiscal marginal s’élève à près de 45 %, comparativement à 37 % aux États-Unis60.

- Pour les salariés dans la tranche d’imposition supérieure, le coin fiscal marginal dépasse tout juste 54 % au Canada comparativement à un peu plus de 49 % aux États-Unis61.

- De plus, les taux supérieurs d’imposition s’appliquent à des niveaux de revenu inférieurs au Canada par rapport aux États-Unis. Les Canadiens paient le taux supérieur d’imposition à partir d’environ 175 000 $ US, alors qu’en 2017, les Américains ont commencé à payer le taux supérieur lorsque leur salaire a dépassé 420 000 $ US.

Les modifications apportées en 2018 à la structure fiscale fédérale aux États-Unis ont creusé l’écart entre les taux supérieurs d’imposition canadiens et ceux américains. Les taux supérieurs d’imposition fédéraux américains prescrits par la loi ont diminué de 2 points de pourcentage, tandis que le seuil de l’impôt sur le revenu le plus élevé a augmenté pour s’établir à 500 000 $ US pour les États ayant un régime d’impôt sur le revenu à taux unique.

Les taux moyens cachent des différences régionales, car ils reposent sur la méthodologie de l’OCDE, qui utilise les taux d’imposition en Ontario et au Michigan comme les taux représentatifs du Canada et des États-Unis, respectivement. La position concurrentielle de l’Ontario en regard d’États comme New York et la Californie est plus favorable, mais ces plus hauts taux s’appliquent quand même à des niveaux de revenu considérablement plus élevés. De plus, les taux d’imposition canadiens sont moins concurrentiels que ceux du Texas et d’autres territoires qui prélèvent peu voire pas du tout d’impôt sur le revenu à l’échelon de l’État.

Une remarque s’impose toutefois : les Canadiens paient davantage d’impôts sur le revenu, mais ces impôts financent des écoles et des soins de santé publics, catégories de dépenses que les citoyens de certains pays de comparaison paient à même leur revenu après impôt.

Nonobstant certaines nuances à apporter à l’examen des données, des taux d’imposition élevés imposés aux plus hauts salariés peuvent compliquer la tâche aux entreprises désireuses d’attirer et de garder des talents chevronnés et spécialisés et d’attirer des investissements étrangers.

La recherche montre également que des taux d’imposition des particuliers élevés peuvent décourager l’entrepreneuriat, en réduisant la rémunération après impôt pour la prise d’un risque important. Cela peut entraver la productivité et l’innovation canadiennes.

Le fardeau réglementaire des entreprises canadiennes peut être plus important que celui de leurs homologues

Sélectionnez une section ci-dessous pour en savoir plus

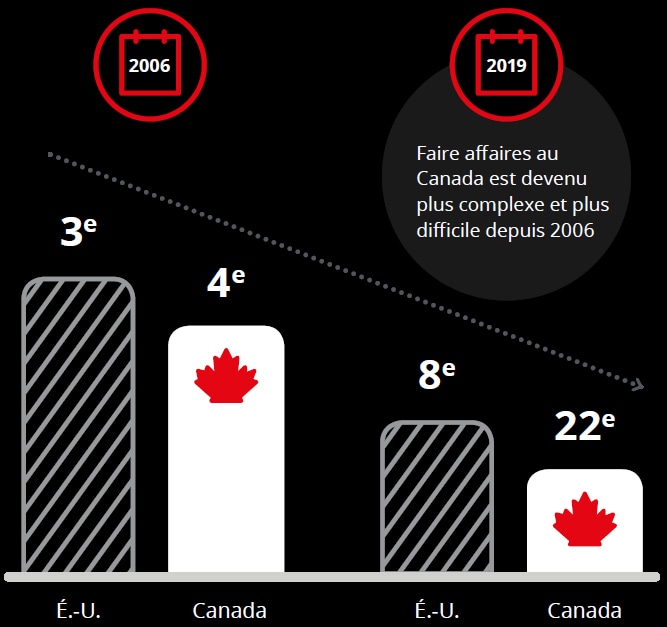

Selon le rapport Doing Business 2019 de la Banque mondiale, la position mondiale du Canada est passée du 4e rang en 2006 au 22e rang62. Les enjeux réglementaires sont évidents. Le Canada s’est classé au 63e rang mondial pour l’obtention des permis de construction, avec un délai de 249 jours pour un permis de construction d’entrepôt63.

Selon l’indice de compétitivité mondiale du Forum économique mondial (FEM) de 2018, le Canada s’est classé 12e sur 140 pays pour la compétitivité globale64. C’est un résultat positif, mais les détails indiquent qu’il existe un enjeu réglementaire. Le fardeau de la réglementation gouvernementale s’est classé au 53e rang65, l’orientation future du gouvernement au 29e rang66, les politiques du travail au 22e rang et la facilité d’embauche de travailleurs étrangers, au 81e rang67.

De plus, la compétitivité du Canada ne se compare pas à celle des 140 pays de l’indice de compétitivité du FEM. Les États-Unis sont la destination et la source de la majeure partie des échanges canadiens de biens et services, de sorte qu’il s’agit du principal concurrent du Canada. Le Canada a un important désavantage concurrentiel puisque la compétitivité des États-Unis est mieux cotée que celle du Canada dans 10 des 13 principales catégories de l’indice et 2 catégories sont cotées égales.

Dans le sondage de 2017 auprès de hauts dirigeants, une composante du rapport sur la compétitivité du Forum économique mondial, l’inefficacité de la bureaucratie gouvernementale et les taux d’imposition ont été désignés comme les premier et deuxième éléments les plus problématiques quand on veut faire affaire au Canada. Bien qu’il ne s’agisse pas précisément de la réglementation, l’inefficacité de la bureaucratie gouvernementale touche assurément l’administration de la réglementation gouvernementale.

L’indice de liberté économique de l’Institut Fraser, qui mesure plusieurs dimensions de la liberté humaine a constamment classé le Canada dans les 15 premiers rangs au monde. Toutefois, l'indice a montré que les règlementations commerciales du Canada étaient plus restrictives que celles des États-Unis, du Royaume-Uni, de la Suisse et de l'Allemagne68.

L’indice de confiance des entreprises de l’automne 2018 du Conference Board of Canada, a relevé que la politique gouvernementale était le plus important obstacle à l’investissement, plus de la moitié des entreprises l’indiquant comme une préoccupation69.

En janvier 2019, le Conseil canadien des affaires a interrogé ses membres pour obtenir leur avis sur l’économie, et 41 % des participants ont indiqué que la diminution du fardeau réglementaire était « un élément qui contribuerait à améliorer le contexte des affaires au Canada »70.

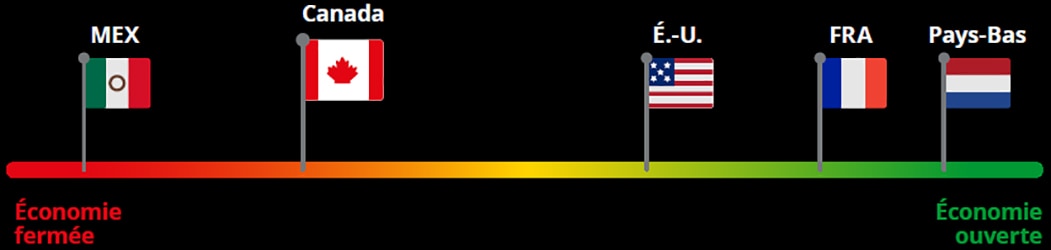

Par rapport à ses homologues, le Canada peut être considéré comme imposant des restrictions relativement élevées sur les investissements étrangers. Depuis 2010, le Canada a obtenu de piètres résultats selon l’indice de l’investissement direct étranger (IDE) de l’OCDE, qui mesure les restrictions imposées par la loi sur les investissements directs étrangers. L’indice, qui va de 0 (économie ouverte) à 1 (économie fermée), mesure le caractère restrictif des règles sur l’IDE des pays selon quatre principaux types de restrictions :

- Seuils autorisés pour les participations étrangères

- Mécanismes de filtrage ou d’approbation discriminatoires

- Restrictions relatives à l’emploi d’étrangers pour des postes clés

- Autres restrictions opérationnelles (concernant par exemple la création de succursales et le rapatriement de capitaux ou la propriété foncière par des entreprises étrangères)

À 0,16, le Canada arrive au deuxième rang selon l’indice de l’IDE 2017 en ce qui concerne le caractère restrictif de ses règles, derrière le Mexique seulement71. Le Canada est beaucoup plus restrictif que ses homologues des Pays- Bas (0,015), de l’Espagne (0,021) et de l’Allemagne (0,023)72. Fait à noter, le Canada s’est classé derrière ses homologues nord-américains, le Mexique et les États-Unis, malgré le libre-échange qui prévaut dans toute la région. De plus, l’indice global du Canada est plus restrictif que celui de la moyenne des pays de l’OCDE (0,066)73.

La mauvaise performance du Canada peut s’expliquer par les restrictions imposées à l’égard des capitaux propres et les niveaux de filtrage et d’approbation exigés pour investir, qui sont tous deux plus restrictifs que la moyenne des pays de l’OCDE.

L’IDE est un élément essentiel de la mondialisation. Pour les investisseurs, investir au Canada permet de diversifier les avoirs et potentiellement d’avoir accès au marché nord-américain. Pour l’économie canadienne, cela signifie profiter d’une injection de capitaux et de meilleures pratiques. À noter que l’indice ne tient compte que de certains aspects du régime réglementaire du Canada en matière d’IDE. Par exemple, des revues du contexte réglementaire du Canada signalent d’autres obstacles, comme le fardeau et la complexité associés au respect du critère de l’« avantage net » du gouvernement fédéral, qui impose aux investisseurs potentiels le fardeau de démontrer que leur plan d’investissement procurera un avantage net au Canada.

Dans l’ensemble, les piètres résultats obtenus par le Canada selon l’indice de l’OCDE indiquent clairement que le gouvernement doit revoir son approche à l’égard de l’IDE, au risque de manquer de précieuses occasions de diversifier l’économie canadienne et d’attirer des investissements et des emplois au pays.

Les entreprises prospèrent lorsque les réglementations servent l’intérêt public sans être trop onéreuses en matière de temps, d’effort et de coût associés à la conformité réglementaire. L’un des éléments mesurés par l’indice de la facilité de faire des affaires de la Banque mondiale est le nombre de jours qu’il faut pour qu’une entreprise obtienne tous les permis exigés pour construire un entrepôt.

En 2018, il fallait 249 jours pour obtenir ces permis au Canada, soit 168 jours de plus qu’aux États-Unis74. Fait à noter, depuis 2010, le délai pour l’obtention de tous les permis exigés pour construire un entrepôt a augmenté au Canada, tandis que des homologues comme l’Allemagne ont fait des progrès en ce qui concerne la simplification des processus réglementaires.

Pour les fabricants, les détaillants et le secteur agricole, un écart aussi grand entre le Canada et les États- Unis peut particulièrement nuire à la compétitivité du Canada lorsque les entreprises ont besoin d’un accès à la chaîne d’approvisionnement, à de l’entreposage ou à de la logistique dans une région qui pourrait également être servie par un emplacement aux États-Unis.

Les conclusions de la Banque mondiale sont un exemple particulièrement éclatant des défis auxquels se heurtent les entreprises lorsqu’elles tentent de construire un immeuble ou de s’installer dans de nouveaux bureaux.

Il convient de noter que les permis de construire sont souvent de compétence municipale, ce qui signifie que les entreprises peuvent être assujetties à différentes exigences réglementaires ou administratives selon la municipalité à laquelle elles s’adressent. À l’échelle nationale, cela peut nuire à la capacité des entreprises d’établir rapidement des emplacements sur des marchés un peu partout au pays.

La question des exigences ou de la complexité réglementaires dans le contexte des immeubles neufs est particulièrement importante pour le Canada. Ces dernières années, plusieurs projets phare d’investissements en infrastructure dans le secteur des ressources ont été retardés, voire rejetés, en raison d’un processus d’approbation réglementaire long et complexe ou du non-respect de tout l’éventail d’exigences applicables aux projets. Il est important de tenir compte du point de vue des intervenants environnementaux, sociaux et économiques avant de donner le feu vert à de grands projets d’investissement. Cependant, lorsque les projets sont retardés voire carrément bloqués, les coûts économiques peuvent être considérables, car l’économie perd d’importants investissements, des emplois et des restructurations par scission qui pourraient avoir des retombées très intéressantes.

Enfin, peu importe la taille des investissements proposés, des processus réglementaires inutilement longs peuvent créer de l’incertitude et miner la confiance des entreprises au Canada.

Personnes-ressources

Associé et économiste en chef craigalexander@deloitte.ca