Communiqué de presse

Le paiement mobile et le self-scanning de plus en plus appréciés aux supermarchés en Suisse

Zurich, le 16 novembre 2017

Le paiement par smartphone progresse dans le commerce de détail suisse: 17% des clients l’utilisent déjà, et une proportion similaire envisage de l’utiliser prochainement. Cependant, la proportion des ventes réalisées avec Twint ou Apple Pay reste faible. Par ailleurs, la nouvelle étude du cabinet de conseil Deloitte, intitulée «Le portefeuille remplacé par le smartphone?» montre que la majorité des Suisses apprécient de scanner leurs produits eux-mêmes et de régler leurs achats aux caisses automatiques. Plus des deux tiers des personnes interrogées déclarent les utiliser. Plus d’un cinquième les utilisent même à chaque achat.

Au cours des dix dernières années, les nouvelles technologies numériques ont entraîné une mutation du comportement d’achat de la clientèle de Migros, Coop, Ikea et autres grands groupes en Suisse. Ainsi, les achats sur Internet se multiplient: depuis 2010, le chiffre d’affaires en ligne du commerce de détail a augmenté de presque 50%. En outre, presque plus personne n’achète aujourd’hui sans recourir aux appareils numériques: selon une étude de Deloitte menée cet été, 83% des consommateurs suisses utilisent leur smartphone ou leur ordinateur portable lors de leurs achats, que ce soit avant, pendant ou après leur visite en magasin. La frontière entre le client en ligne et hors-ligne disparaît.

La numérisation a également entraîné des modifications dans l’utilisation des moyens de paiement: en 2000, 75% du chiffre d’affaires dans les points de vente physiques en Suisse étaient réalisés en espèces. En 2016, ce chiffre n’était que d’à peine 50%. Même si en Suisse, le consommateur paie encore beaucoup plus en espèces qu’aux Etats-Unis ou en Suède –qui se dirige déjà vers une économie sans espèces –, la tendance est la même: la préférence des moyens de paiement numérique au détriment de l’argent liquide.

Le paiement via des applications en hausse

Depuis quelques années, de plus en plus de points de vente en Suisse proposent de payer directement par le biais d’une application. Selon l’étude de Deloitte, 17% des consommateurs règlent occasionnellement leurs achats avec leur smartphone.

Le paiement mobile et le self-scanning de plus en plus appréciés aux supermarchés en Suisse

«Au premier regard, le taux d’utilisation de 17% paraît relativement élevé, notamment lorsqu’on le compare aux estimations relatives à l’actuel volume de transactions du paiement mobile en Suisse, qui sont inférieures à 1%. Il semble qu’une part considérable des consommateurs suisses ait déjà installé des applications de paiement mobile mais que celles-ci ne soient activement utilisées que par une petite partie d’entre eux», explique Konstantin von Radowitz, Associé responsable Consumer & Industrial Products chez Deloitte Suisse.

Doublement de l’utilisation attendue

En plus des 17% de personnes interrogées qui paient déjà par smartphone, 14% des sondés déclarent qu’ils paieront probablement via leur smartphone dans les 12 prochains mois. Près des trois quarts (73%) des personnes qui paient par smartphone utilisent des applications de prestataires tiers tels que Twint, Apple ou Samsung. En outre, de plus en plus de magasins ont intégré une fonction de paiement à leurs applications propres et les associent à des programmes de bonus et des offres spéciales: près de la moitié des consommateurs (46%) utilisent ces applications de paiement de marques ou d’entreprises spécifiques.

Chez les prestataires tiers, Twint (avec 40 % d’utilisateurs) a actuellement une longueur d’avance sur Apple Pay (33%). Tandis qu’Apple Pay et Samsung Pay correspondent à une carte de crédit virtuelle et que les données sont transférées via la technologie NFC (Near Field Communication), Twint fonctionne comme une carte de débit, ne nécessitant qu’un compte bancaire. «La connexion directe sans carte de crédit ainsi que la fonction de paiement et de demande de montants monétaires de contacts privés sont les grands atouts de Twint. D’autre part, la technologie NFC confère à Apple un avantage indéniable en termes de commodité. Apple Pay et Samsung Pay sont également utilisables dans le monde entier», explique Konstantin von Radowitz.

Le client transformé en caissier

La technologie numérique change aussi le paiement des produits achetés en magasin: les clients les règlent eux-mêmes à une caisse automatique à la sortie du magasin. Ce système de self-check-out transforme le client en caissier et permet au supermarché d’externaliser le processus de paiement.

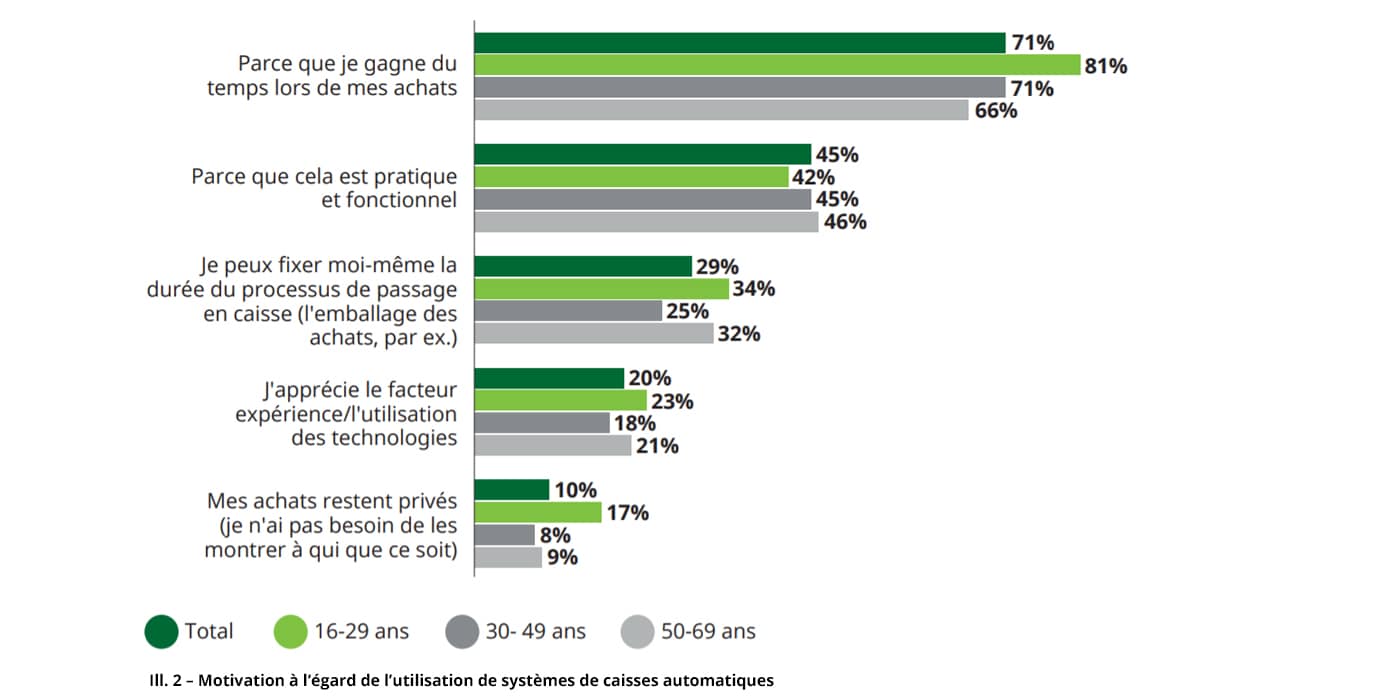

Un système qui fait de plus en plus d’adeptes: introduites il y a seulement quelques années, les caisses de self-check-out sont aujourd’hui devenues quasiment incontournables dans le commerce de détail suisse. Cette évolution est notamment imputable à Migros et Coop, qui ont largement équipé leurs succursales de systèmes de caisses automatiques. Il n’est donc pas étonnant que 69% des consommateurs suisses utilisent déjà le self-check-out pour leurs achats alimentaires.

Une autonomie appréciée des clients

«Ces chiffres sont très élevés et démontrent clairement la popularité des caisses automatiques», commente Karine Szegedi, Associée Consumer & Industrial Products chez Deloitte Suisse. «Les clients apprécient de pouvoir définir eux-mêmes le processus de paiement. Ils ont également l’impression de gagner du temps, ce qui n’est en réalité pas toujours le cas.»

Pour les détaillants, ces systèmes de caisses améliorent la satisfaction de la clientèle, optimisent l’utilisation de la surface et réduisent les coûts. «Cependant, il y a encore des progrès à faire en termes de convivialité, de sécurité et de requalification des collaborateurs, qui doivent de plus en plus assumer des fonctions de conseil et de service client», ajoute Karine Szegedi.

Vers un supermarché sans caisse?

Au bout du compte, la convivialité, la sécurité et l’efficacité du processus de paiement et de scanning dans son ensemble sont des éléments décisifs du point de vue du client. A plus long terme, il devrait être possible de contourner les banques au moment du paiement si les grandes entreprises technologiques proposent des comptes bancaires propres. En outre, Amazon aux Etats-Unis a déjà ouvert des magasins dépourvus de toute infrastructure de paiement. Le client scanne et paie les produits avec son propre smartphone via l’application du magasin.

«En Chine, le détaillant Alibaba est déjà passé à la vitesse supérieure en testant le paiement par reconnaissance faciale. Le magasin de demain reliera entre eux les clients, les collaborateurs et l’offre à des niveaux les plus divers au moyens de technologies combinées», commente Konstantin von Radowitz.

Vous trouverez notre étude intitulée «Le portefeuille remplacé par le smartphone?» sur notre site Web. Découvrez également la vidéo (en anglais) à ce sujet, qui propose une synthèse des principales conclusions.

Contacts

Recommandations

Le portefeuille remplacé par le smartphone?

Diffusion et potentiel des systèmes de paiement numériques dans le commerce de détail suisse

Le consommateur à l’ère du numérique

Les effets de la numérisation sur le comportement des clients dans le commerce de détail en Suisse