文章

构建健康的信用生态圈

大数据及信用风险建模

前言

影片《星际穿越》中,男主角穿越至高维空间俯看人间的前世今生,通过“上帝视角”才洞穿了生命意义。如今,信用生态环境仍呈现野蛮生长和恶性竞争的态势,如果说每个用户是一维的点,那么它和交易对手之间的业务往来就是二维的线,继而信用产业链是三维的面,信用生态圈是四维的体。如何能打破混乱?其关键在于将融合,共生,变革的战略发展思路植入整个生态圈,以先进的信用风险管理技术为支撑,从高纬的视野俯看这个四维世界,用高纬的情怀建立一个良性循环新秩序,如此下去,共生共赢的和谐景象便水到渠成。

一维信用,二维交易,三维信用产业链

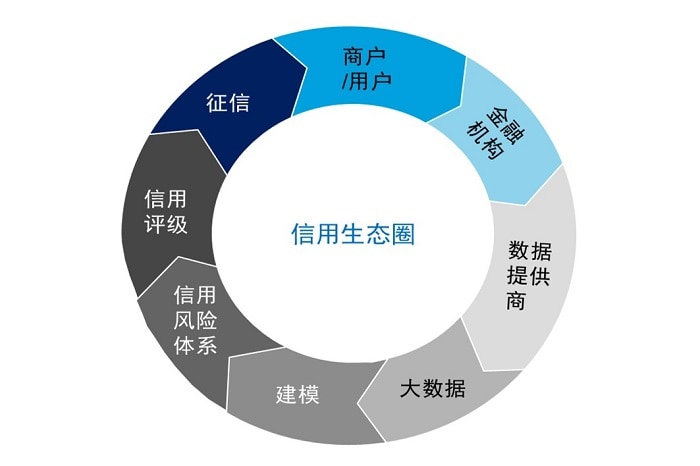

信用是以约定期限偿还货款并支付利息为条件的价值运动的特殊形式。最基本的信用评级由三个角色组成:

- 用户:有投融资需求,包括服务使用方如个人或企业用户;以及服务提供方如金融机构。在服务意向形成后,需要对主体或债项进行评级。

- 数据提供商:按用户需求,为评级机构提供数据。

- 评级服务商:信用管理产品和咨询服务提供商。

一个闭环信用评级产业链,存在着相互制约又相互依存的关系。评级机构建立信用风险评级框架,通过金融和非金融数据,对客户主体或项目进行评估。精确的评价依托于多年的数据积累、对金融市场的了解、对评级对象的分析以及对宏观经济的准确把握。一个优秀的评级系统可以帮助金融机构客户的优劣进行更好的识别,并制定相应的策略,从而实现客户的业务价值最大化和金融机构的服务最优化。

四维信用生态圈

信用生态圈是信用产业链中所有角色之间的相处共存。信用生态圈中的个体不是竞争关系,他们相互依存、相互促进。

个体间的相互关系在信用生态圈中分为三个层面:

- 第一层面:不同类别角色的业务关系

以银行为例,如产业链所述,银行作为服务提供方,需要对交易对手的还款能力进行评估。如果本身不具备评估能力,银行会向外部评级机构进行咨询。同时银行本身积累了海量数据,包括客户基础数据,交易数据和清收结算数据等。这些数据可以作为银行评估客户的核心数据,也可以在脱敏后提供给评级咨询机构进行信用建模。在数据不足的情况下,银行则需要向外部数据供应商进行数据采购,如Bloomberg,路透,万得,及其他第三方互联网平台。评级服务商受银行委托,建立信用风险模型,导入客户数据并对其做量化分析,生成信用评分。

- 第二层面:同类别角色的合作关系

该层面主要体现在用户之间的信息互通,数据提供商之间的资源整合,评级服务商之间的技术共享。

信息及数据的资源整合将有利于信用生态圈的持续发展,其主要表现在大数据的资源集中方面。大数据包括结构化数据和非结构化数据,前者多由数据提供商和国企掌握,如客户交易数据,司法数据,水电煤气和税务等。后者多为互联网行为数据。不同数据源的融合才能全方面挖掘数据价值,提供更优质的服务。例如2015年8家民间机构首批获得了个人征信牌照,这些机构收集了大量征信记录,属于数据提供商,结合传统的国家机构或金融机构的数据,可以更全面的搭建全国信用体系和信用数据集市。

评级服务商间的技术共享将有利于信用生态圈的健康发展。虽然模型建设和指标选取是以数学理论为基础,但模型本身的确定仍需要考虑模型使用者的风险偏好和业务习惯。好的评级模型应在以数据分析为基础的前提下,充分考虑相关业务部门的专业意见,选择出能反映企业风险状况的最优模型。所以通过同行之间的相互学习,从而在各角度不断完善模型,才能最终适应高速发展的业务需求。

- 第三层面是所有角色之间的共生关系

互联网,大数据,机器学习带来的信息技术革命正改变着我们的生活习惯,传统的金融服务模式已经不能满足资本市场日新月异的需求。美国Lending Club的出现,把散户的资产重新调配,同Facebook,Airbnb,Uber一样,具有共享经济的属性,成为互联网金融的先锋军。在此大环境下,信用评级应该与时俱进,不应仅局限在银行,证券等传统金融机构内,而是应用于任何交易行为发生的地方,随时使用,形成一个全局覆盖的完整的信用生态网。例如,目前国内一线城市居民如果没有城市户口则不能透支水电气费,但如果各个服务提供商都能融入信用生态圈中,服务将会更高效便捷。

总之,用户所产生的服务需求,会促进评级服务商开发出更精准的风险模型,而优质的评级服务让用户满意度提升,从而产生新生的业务,带来更多潜在的用户,以便数据提供商收集更多的数据并加大挖掘力度,如此循环,信用体系不断迭代,信用评级充分共享,即为信用生态圈共生共赢之和谐。

行业需求

这是最好的时代,也是最坏的时代。互联网时代的大数据如同第二次工业革命时代的石油,未得到充分的使用。从2009年到2020年,金融市场数据量将增加4300%,到达35 Zettabytes,而目前金融机构对数据的利用率还不足34%。大数据的核心在于预测,在精准营销,运营优化,客户管理,实时处理,风险评估方面颇具价值。它引导着一场各行各业的决策从业务驱动转变成数据驱动的革命。

伴随金融市场上新兴业务的不断发展,客户将产生更多的交易,支付和投融资的需求,同时交易产品和交易结构也日益复杂。传统的依靠金融机构和征信机构掌握的信息已经不足以满足市场的需求;另外伴随着金融市场的不断开放,政府不再对市场的刚性兑付提供背书,违约的笔数和金额面临井喷。在严酷的市场环境下,评级应更加注重精确性和及时性。这些变化对评级的方法和数据提出了新的要求:除了传统的金融数据,新的数据将逐步被纳入到信用风险的评估当中,如手机短信,通话,购物交易信息和社交平台信息。相对于传统评级 - 完全依靠企业财务数据、市场地位、治理透明度等,新的评级理念是一次革命性的进步。评级服务商通过分析这些有价值的数据源,充分挖掘客户信息,并转化成信用评分,从而实现对市场的精准把握和对客户价值的最大挖掘。

结语

“一个健康的信用生态圈的建立,非一朝一夕之功,也非个体能力所及,更非一劳永逸之策,需要每个角色都具备高视野,大格局。”德勤企业风险管理咨询合伙人俞宁子如此说,“以数据为依托,信用风险模型为工具,信用评级应用为推广,构成一套基本的信用体系。”

如此的金字塔三层结构,正遵循着底层融合,中坚共生,上层变革的战略发展思路。信用生态圈是动态的,需要多方合作,资源整合,信息共享,模型创新,评级应用迭代,以满足高速发展的行业需求,从而达到各个个体的共生共赢,我们翘首以盼。