文章

《关于完善系统重要性金融机构监管的指导意见》的应对

(一)开启国内系统重要性金融机构监管新篇章

一、对系统重要性金融机构的国际监管要求发展脉络

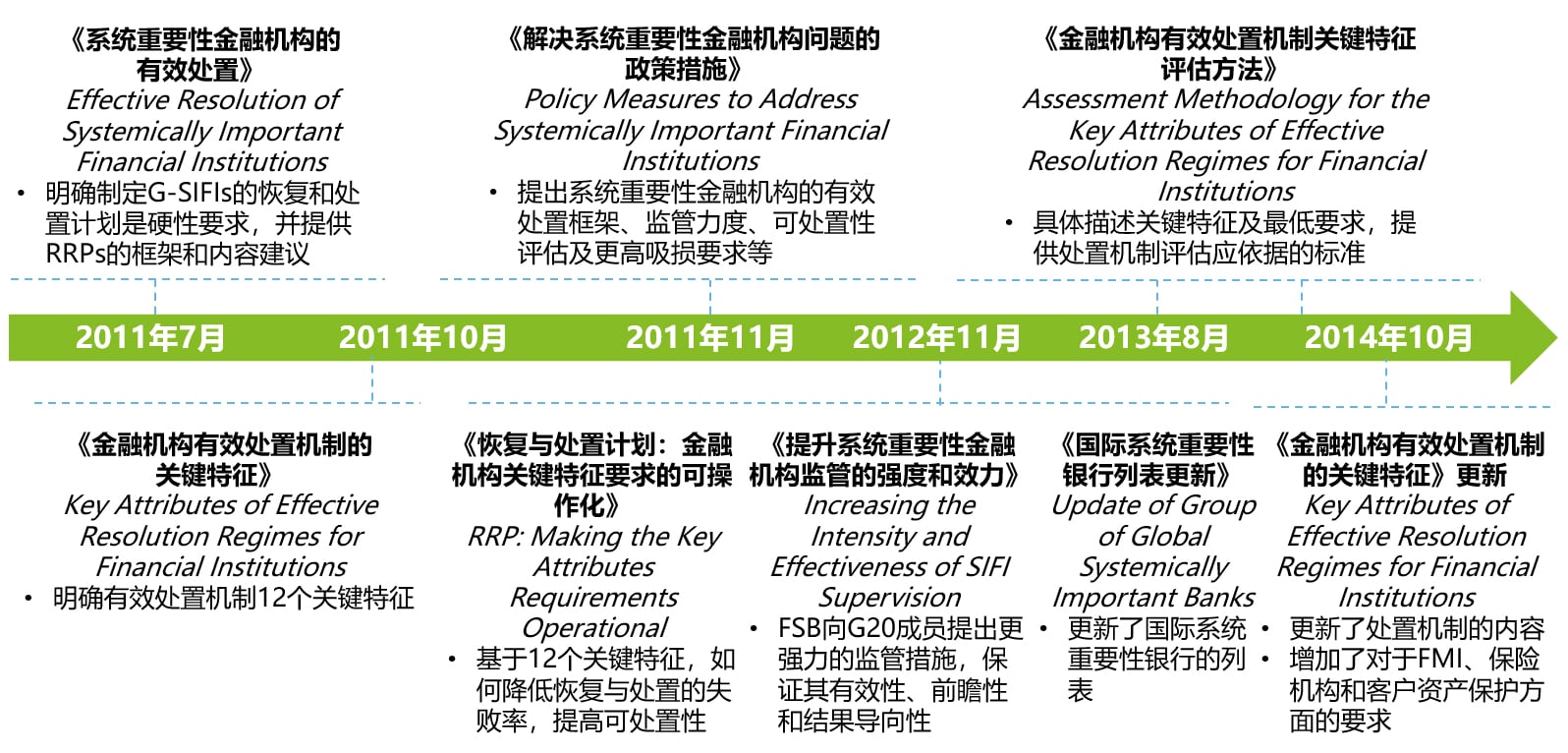

2008年以来的全球性金融危机极大地动摇了既有的国际金融体系,系统重要性金融机构因规模较大、结构和业务复杂、与其他金融机构关联性强,在金融体系中居于重要地位,如果发生重大风险,将对金融体系和实体经济产生重大不利影响,甚至可能引发系统性风险。因此,危机后有关国际组织和主要经济体就如何避免系统重要性金融机构巨大的负外部性逐步形成了监管机制安排。

图一:全球系统重要性金融机构国际监管改革进程

二、对系统重要性金融机构的国内监管进程

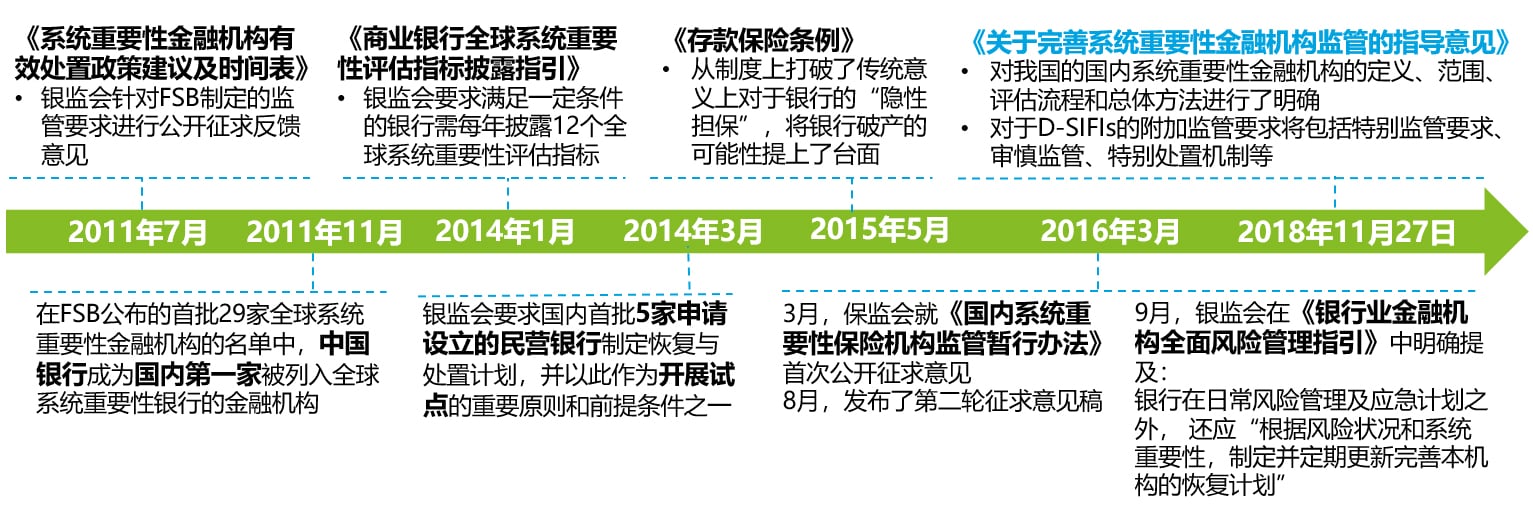

作为G20重要成员国,中国紧随国际监管改革步伐。为明确政策导向,对系统重要性金融机构的识别、监管和处置作出制度性安排,有效维护金融体系稳健运行,人民银行会同银保监会、证监会,近期制定出台了《关于完善系统重要性金融机构监管的指导意见》(以下简称《指导意见》),成为了国内系统重要性金融机构的监管里程碑。

图二:国内系统重要性金融机构监管进程

《指导意见》对系统重要性金融机构的评估与识别、特别监管要求和特别处置机制等作出制度性安排。其中,评估与识别以定量指标体系为基础,计算参评机构系统重要性得分,指标可包括规模、关联度、复杂性、可替代性、资产变现等多个维度。

三、德勤对《指导意见》的解读

《指导意见》的适用范围包括:系统重要性银行业、证券业、保险业机构,以及国务院金融稳定发展委员会认定的其他具有系统重要性、从事金融业务的机构。

- “银行业机构”指依法设立的商业银行、开发性银行和政策性银行;

- “证券业机构”指依法设立的从事证券、期货、基金业务的法人机构;

- “保险业机构”指依法设立的从事保险业务的法人机构。

- 金融控股公司适用国家有关金融控股公司监管的规定,但经金融委认定具有系统重要性的金融控股公司。

通过对《指导意见》内容的详细解读,并基于以往丰富的风险管理咨询经验,德勤认为系统重要性金融机构在开展工作中需重点关注以下方面的要求:

重点条款总结 |

德勤解读 |

|

评估与识别 |

➤(八)参评机构范围。人民银行会同银保监会、证监会根据各行业发展特点,制定客观定量、简单可比的标准,划定参评机构范围。参评标准可采用金融机构的规模指标,即所有参评机构表内外资产总额不低于监管部门统计的同口径上年末该行业总资产的75%;或采用金融机构的数量指标,即银行业、证券业和保险业参评机构数量分别不少于30家、10家和10家。 |

➤监管机构应该会逐渐拓宽参评金融机构的范围,可以先在评分高、资产规模大的金融机构中进行试点,最终确定系统重要性金融机构的口径。 |

➤(九)评估指标。采用定量评估指标计算参评机构的系统重要性得分。评估指标主要衡量系统重要性金融机构经营失败对金融体系和实体经济的潜在影响,包括机构规模、关联度、复杂性、可替代性、资产变现等一级指标。人民银行会同银保监会、证监会根据各行业特点和发展状况设置二级指标及相应权重。 |

➤国内监管机构在制定具体的标准时,很可能会借鉴巴塞尔委员会评估全球系统重要性银行的评估标准。 ➤此方法所选择的指标反应了银行系统重要性的不同方面,包括规模、关联度、复杂性、可替代性、跨境业务等5个维度,共计13类指标。 |

|

特别监管要求 |

➤(十五)附加监管要求。人民银行会同银保监会、证监会,在最低资本要求、储备资本和逆周期资本要求之外,针对系统重要性金融机构提出附加资本要求和杠杆率要求,报金融委审议通过后施行。为反映金融机构的系统重要性程度,附加资本采用连续法计算,即选取系统重要性得分最高的金融机构作为基准机构,确定其附加资本要求,其他机构的附加资本要求根据系统重要性得分与基准机构得分的比值确定。当对系统重要性金融机构进行分组监管时,可在各组内分别选取系统重要性得分最高的机构作为各组的基准机构,组内其他机构的附加资本要求采用连续法确定。 |

➤监管机构会对D-SIFIs提出附加资本充足率和杠杆率要求,对于同时属于G-SIFIs和D-SIFIs的金融机构,需要同时满足国内外的监管要求。 ➤监管将会制定附加资本要求和杠杆率要求的实施细则;同时,考虑我国金融机构实际情况,可能会设置合理的过渡期安排,避免短期内对金融机构造成冲击。 ➤具体的附加资本要求框架可能在此前监管要求的基础上,参考G-SIFIs的附加资本要求形成。 ➤G-SIBs的额外资本缓冲要求,分为1%、1.5%、2%、2.5%、3.5%五档(G-SIBs的额外资本缓冲要求为1%~2.5%,若银行规模扩展并参与风险活动,对金融系统的威胁性提升,则可能面临额外1%的追加要求,即最高附加资本比例将达到3.5%)。 ➤其中,2018年度中国银行和中国工商银行作为G-SIBs附加资本要求为1.5%;中国农业银行、中国建设银行的附加资本要求为1%。 ➤从巴塞尔委员会对全球系统重要性银行的附加杠杆率要求来看,2017年12月,巴塞尔委员会发布的《巴塞尔协议III》的最终修订版本对G-SIBs提出了比一般银行更高的杠杆率要求,即“全球系统重要性银行的杠杆率最低要求=一般银行杠杆率最低要求+50%*系统重要性银行附加资本要求”。 ➤例如,若对一般银行的杠杆率最低要求为4%,某家系统重要性银行的附加资本要求为1%,如果按照上述标准来计算,则该银行的最低杠杆率要求为4.5%=4%+50%*1%。 |

➤(十五)附加监管要求。人民银行可会同银保监会、证监会视情对高得分组别系统重要性金融机构提出流动性、大额风险暴露等其他附加监管要求,报金融委审议通过后施行。 |

➤针对不同业态的机构,监管在流动性、大额风险暴露上会有不同的侧重。部分机构将面临更高的流动性、大额风险暴露要求。 |

|

特别监管要求 |

➤(十六)公司治理。系统重要性金融机构要进一步建立风险覆盖全面、管理透明有效的治理架构,进一步明确董事会、监事会和高管层的职责权限,并在董事会下设风险管理委员会,负责评估机构存在的系统性风险因素,明确系统性风险管理目标,制定风险防控有关措施,督促管理层落实有关工作。 |

➤进一步明确公司治理架构中对于系统性风险的管理责任,完善对系统性风险的识别、评估和防范。 |

➤(十七)风险管理。系统重要性金融机构要进行并表风险管理,对整体治理、资本、风险和财务等进行全面和持续管控,不断优化风险偏好,建立全面风险管理架构,每年制定或更新风险管理计划并报送人民银行和相应监管部门。系统重要性金融机构的风险管理计划应包括对机构风险状况的全面分析、风险防控体系有效性的评估以及改进风险管理水平的具体措施。 |

➤系统重要性金融机构应当积极响应监管要求,秉承审慎经营的原则,合理承担风险、避免盲目扩张的理性企业文化,优化现有风险偏好体系,完善机构全面风险管理机制,共同促进金融业健康发展和金融市场平稳运行。在监管细则的过渡期安排中,尽快完善相关政策、工具和系统,以满足系统重要性金融机构的监管要求。 |

|

➤(十八)信息系统。系统重要性金融机构要建立高效的数据收集和信息系统,实现对整体风险状况的有效监控,不断优化相关信息报送机制,强化信息披露。 |

➤系统重要性金融机构需要强化其数据及风险信息管理能力,提高对机构风险状况的监控能力。 |

|

审慎监管 |

➤(十九)日常监管。银保监会、证监会依法对系统重要性金融机构实施日常监管,包括对机构及其业务范围实行市场准入管理,审查机构高级管理人员任职资格或者任职条件,对机构实施现场检查和非现场监管,收集机构的相关监管数据,开展风险与合规评估,建立风险监控、评价和预警体系,依法查处违法违规行为等。财政部按规定对开发性银行、政策性银行及其开发性、政策性业务进行监管。 ➤(二十一)压力测试。人民银行会同银保监会、证监会,定期对系统重要性金融机构开展压力测试,根据压力测试结果视情对系统重要性金融机构提出额外的监管要求或采取相应监管措施。 ➤(二十三)宏观审慎措施。系统重要性金融机构存在违反审慎经营规则或威胁金融稳定的,人民银行可向该机构直接作出风险提示。必要时,人民银行商有关部门按照法定程序对系统重要性金融机构的业务结构、经营策略和组织架构提出调整建议,并推进有效实施,以降低其引发系统性风险的可能性。系统重要性金融机构要按要求进行整改,并向人民银行和相关监管部门提交报告。 |

➤无法满足监管要求的系统重要性金融机构,可能面临对业务结构、经营策略和组织架构调整的要求。 ➤系统重要性金融机构监管要求的适用范围不止包括商业性金融机构,可能会延伸到开发性金融机构和政策性金融机构。 |

特别处置 |

➤(二十四)危机管理小组。人民银行牵头银保监会、证监会及财政部等其他相关单位组建危机管理小组,负责建立系统重要性金融机构的特别处置机制,推动恢复和处置计划的制定,开展可处置性评估,以确保系统重要性金融机构经营失败时,能够得到安全、快速、有效处置,保障关键业务和服务不中断,避免引发系统性风险。 |

➤通过建立系统重要性金融机构的特别处置机制,在遇到经营失败时,可以获得安全、快速、有效处置,最大限度保障关键业务和服务不中断,解决“大而不能倒”问题。 ➤按照FSB要求,每年评选出的G-SIFIs必须在6个月内成立危机管理小组、12个月内完成恢复计划和经危机管理小组审阅的处置策略、18个月内完成可操作的处置计划并达成特定机构的跨境合作协议等,国内监管机构可能会参考该时间表提出对D-SIFIs的相关要求。 |

➤(二十五)恢复计划。系统重要性金融机构要制定恢复计划并按年度更新,提交危机管理小组审议修订后执行。恢复计划旨在确保在极端压力情景下,金融机构能够通过采取相关措施恢复正常经营。 |

➤D-SIFIs需要提前制定完善的恢复计划,健全压力测试机制,结合压力测试结果,验证极端情况下的恢复方案。 ➤按照本指导意见要求,恢复计划包括但不限于机构概览、执行恢复计划的治理架构、关键功能和核心业务识别、压力情景的设计和分析、恢复措施触发条件、具体实施方案、可行性分析、执行障碍和改进建议等内容。 |

|

➤(二十六)处置计划。危机管理小组会同系统重要性金融机构制定处置计划并按年度更新,处置计划经危机管理小组审议修订后执行。处置计划旨在通过预先制定的处置方案,确保机构在陷入实质性财务困难或无法持续经营时,能够得到快速有序处置,并在处置过程中维持关键业务和服务不中断,避免引发系统性风险。 |

➤D-SIFIs应完善风险处置体系,根据危机管理小组的管理和评估要求,预先制定处置计划,供危机管理小组审议。 ➤按照本指导意见要求,处置计划包括但不限于机构概览、执行处置计划的治理架构、关键功能和核心业务识别、处置措施触发条件、处置计划实施所需的信息和数据、处置策略分析、处置权力和处置工具分析、具体实施方案、可行性分析、处置对经济金融的影响、执行障碍和改进建议等内容。 |

|

➤(二十七)可处置性评估。危机管理小组对系统重要性金融机构按年开展可处置性评估,评估处置机制的可行性与可靠性,以及提高可处置性需改进的方面。评估包括但不限于以下内容:处置机制和处置工具是否合法可行,处置资金来源及资金安排是否明确,金融机构的关键功能识别方法是否合理,关键功能在处置中能否持续运行,组织架构及管理信息系统能否支持处置,处置的跨境合作和信息共享安排是否可行,金融市场基础设施能否持续接入,处置对经济金融的影响等。系统重要性金融机构发生兼并、收购、重组等重大变化的,危机管理小组要及时评估其可处置性的变化情况。 |

➤D-SIFIs需要根据危机管理小组要求开展可处置性自评估,确保处置机制的可行性与可靠性。 |

|

➤(二十八)信息报送要求。系统重要性金融机构要及时向危机管理小组提供审查恢复和处置计划、开展可处置性评估所需要的相关信息,确保自身管理信息系统能够迅速、全面满足相关信息报送要求。 |

➤D-SIFIs有必要优化监管报送和风险信息报告机制,建立向危机管理小组的报告机制,保证与危机管理小组的及时沟通,确保管理信息系统能够迅速、全面满足相关信息报送要求。 |

|