Article

Aktualisierte Studie zu den Auswirkungen von Basel IV (Stichtag 30. Juni 2018)

Wesentliche Eigenmittelimplikationen für deutsche Institute zu erwarten

Am 20. März 2019 veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA) die aktuellen Ergebnisse des Basel III-Monitorings für den europäischen Bankensektor. Ebenso publizierte die Bundesbank eine entsprechende Auswertung hinsichtlich der Auswirkungen von „Basel IV“ für deutsche Institute. In beiden Berichten ist auf Basis der Auswertungen mit erhöhten Mindestkapitalanforderungen durch die Umsetzung des finalen Basel III-Rahmenwerks zu rechnen, wobei die Ergebnisse zum Teil eine erhebliche Varianz aufweisen.

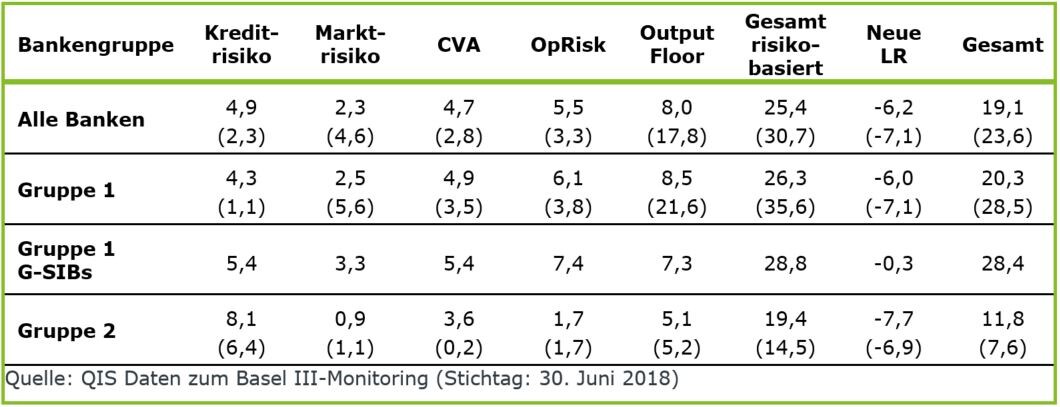

Am 20. März 2019 veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA) eine aktualisierte Auswirkungsstudie, welche die Kapitaleffekte des finalen Basel III-Rahmenwerks („Basel IV“) für den europäischen Bankensektor quantifiziert. Auf Basis der Daten zum Stichtag 30. Juni 2018 zeigt sich insgesamt ein Anstieg des erforderlichen Mindestkapitals um 19,1 %, wobei große und international aktive Banken (Gruppe 1) einen Kapitalmehrbedarf von 20,3 % und die verbleibenden Institute einen Anstieg um 11,8 % verzeichnen. Die EBA kommt in ihrer aktuellen Einschätzung zu dem Schluss, dass insbesondere der Output Floor und die Unterlegung operationeller Risiken die maßgeblichen Treiber für die Erhöhung der Mindestkapitalanforderungen darstellen. Die Ende 2017 beschlossenen Regeln sollen ab 2022 in Kraft treten, konkrete Vorschläge zur Umsetzung in der EU liegen noch nicht vor.

Im interkontinentalen Vergleich zwischen den Regionen Europa, Amerika und der übrigen Welt ist grundsätzlich eine verhältnismäßig starke Belastung europäischer Institute durch das Reformpaket zu beobachten: Im Hinblick auf die Kernkapitalquote verzeichnen europäische Gruppe 1-Institute beispielsweise (unter Vernachlässigung der Übergangsregeln) auf Basis der finalisierten Regelungen einen Rückgang der CET1-Quote um knapp 3 Prozentpunkte von 13,6 % auf 10,7 %, wohingegen die Auswirkungen für Amerika (-0,4) sowie die übrigen Jurisdiktionen (+0,1) weitgehend vernachlässigbar sind.

Die von der Deutschen Bundesbank veröffentlichten aktuellen Ergebnisse des Basel III-Monitorings für den deutschen Bankensektor zeichnen ein ähnliches Bild: So werden bei einer Vollumsetzung des finalisierten Basel III-Reformpakets auf Grundlage der Daten zum Stichtag 30. Juni 2018 erhöhte Mindestkapitalanforderungen von durchschnittlich +23,6 % sowie ein Gesamtkapitalbedarf von 15,5 Mrd. Euro prognostiziert. Die harte Kernkapitalquote der deutschen Institute sinkt infolgedessen von derzeit 14,5 % auf 10,5 %.

Im Gegensatz zum Durchschnitt der europäischen Gruppe 1-Institute (+6,1 %) hat der Effekt aus der Überarbeitung der Unterlegung operationeller Risiken – der neue Standardansatz ist verpflichtend von allen Instituten anzuwenden – auf die deutschen Institute mit +3,8 % geringere Auswirkungen. Anders sieht es beim aggregierten Output Floor aus, der nach Ende der Übergangsfristen bei 72,5 % liegen soll. Hieraus resultieren in Deutschland mit +21,6 % erheblich stärkere Auswirkungen als auf den Durchschnitt der EU-Institute der Gruppe 1 (+8,5 %). Insgesamt beläuft sich die durchschnittliche Erhöhung der Mindestkapitalanforderungen bei deutschen Instituten der Gruppe 1 damit auf 28,5 %.

Bei den deutschen Instituten der Gruppe 2 sind die Überarbeitungen im Bereich des Kreditrisikos (+6,4 %) und der Output Floor (+5,2 %) die beiden größten Treiber, die gemeinsam mit den weiteren in Tabelle 1 dargestellten Effekten zu einer Gesamterhöhung der Mindesteigenmittelanforderungen von 7,6 % führen. Der kompensatorische Effekt aus der Leverage Ratio von durchschnittlich -7,1 % für sämtliche Institute dürfte nicht zuletzt auf dem Umstand basieren, dass die risikobasierten Kapitalanforderungen durch die Einführung des finalen Reformpakets die Kapitalanforderungen aus der Leverage Ratio bei einer Vielzahl der Institute übersteigen und letztere somit nicht mehr maßgeblich sind.

Ergänzend zum aktualisierten Bericht der EBA zu den Auswirkungen des Reformpakets wird voraussichtlich Mitte 2019 ein detaillierter Bericht als Antwort auf den von der EU-Kommission initiierten Call for Advice zur Implementierung der Überarbeitungen des Reformpakets in europäisches Recht folgen. Während beiden Berichten Daten desselben Stichtags zugrunde liegen, beruht der detaillierte Bericht auf einer erweiterten Stichprobe und deckt zusätzlich zu den Säule 1-Anforderungen auch die Erfordernisse der Säule 2 ab.

Voraussichtlich Mitte 2020 wird die Veröffentlichung eines Vorschlags der EU-Kommission zur Umsetzung von „Basel IV“ erfolgen, mutmaßlich im Rahmen einer CRD VI und CRR III. Inwiefern die EU-Kommission und die EBA die Bestimmungen des Rahmenwerks im Zuge der europäischen Umsetzung modifizieren, um die tatsächlichen Auswirkungen auf die Kapitalanforderungen von EU-Banken zu dämpfen, bleibt bis dahin abzuwarten.

Sofern nicht bereits geschehen, sollten sämtliche Institute frühzeitig eine individuelle Betrachtung der erwarteten Auswirkungen auf den zukünftigen Kapitalbedarf durchführen, um im Kontext der diversen regulatorischen Neuerungen die erforderlichen Maßnahmen sowie deren Priorisierung zu definieren. Dies gilt umso mehr, als die Ergebnisse der Auswirkungsstudien eine erhebliche Varianz zeigen: Einige Institute sind signifikant stärker betroffen als der Durchschnitt, in anderen Häusern ändern sich die Gesamtkapitalanforderungen hingegen kaum.

Die institutsindividuelle Analyse umfasst für alle Institute mit internen Modellen vor allem eine Berechnung der Auswirkungen der neuen Floor-Regelung sowie eine hiermit verbundene Analyse der neuen Standardansätze, die zukünftig als potenziell limitierender Faktor in die Eigenkapitalunterlegung einfließen.

Gerne möchten wir Ihnen anbieten, Sie mit unserer Projekterfahrung zu den mit „Basel IV“ verbundenen Fragestellungen bei der Analyse Ihrer institutsspezifischen Betroffenheit zu unterstützen und würden uns freuen, mit Ihnen persönlich in Kontakt zu treten.

Tabelle: Veränderung der Mindestkapitalanforderungen bei vollständiger Umsetzung von „Basel IV“ (2027) in % (QIS Daten für deutsche Institute in Klammern – keine Daten für G-SIBs vorliegend)

Die Erhebung zum Stichtag 30. Juni 2018 wurde anhand einer Stichprobe von 44 Instituten der Gruppe 1 (darunter 7 deutsche Institute) und 79 Instituten der Gruppe 2 (darunter 28 deutsche Institute) durchgeführt. Die Auswirkungsanalyse erfolgt dabei auf Basis einer vollständigen Umsetzung der folgenden Elemente des finalen Basel III-Reformpakets: (i) Kreditrisiko; (ii) operationelles Risiko; (iii) Leverage Ratio (iv) Output Floor; (v) Marktrisiko (FRTB); und (vi) Anpassung an die Kreditbewertung (CVA). Die Effekte der Überarbeitungen im Bereich Kreditrisiko werden im aktuellen Bericht erstmals gesondert für die Anpassungen am Standardansatz (KSA) und die Änderungen im auf internen Ratings basierenden Ansatz (IRBA) ausgewiesen. Die im Januar 2019 vom BCBS überarbeiteten Regelungen zum Marktrisiko sind in dieser Erhebung nicht einbezogen und werden bei Berücksichtigung die Auswirkungen auf die Kapitalanforderungen tendenziell reduzieren, wenngleich infolgedessen keine signifikanten Änderungen der Gesamtzahlen zu erwarten sind.

Ihr Ansprechpartner

Deloitte Audit & Risk Advisory Team zum Thema