Etude

Grand Paris Office Crane Survey

Edition Summer 2022

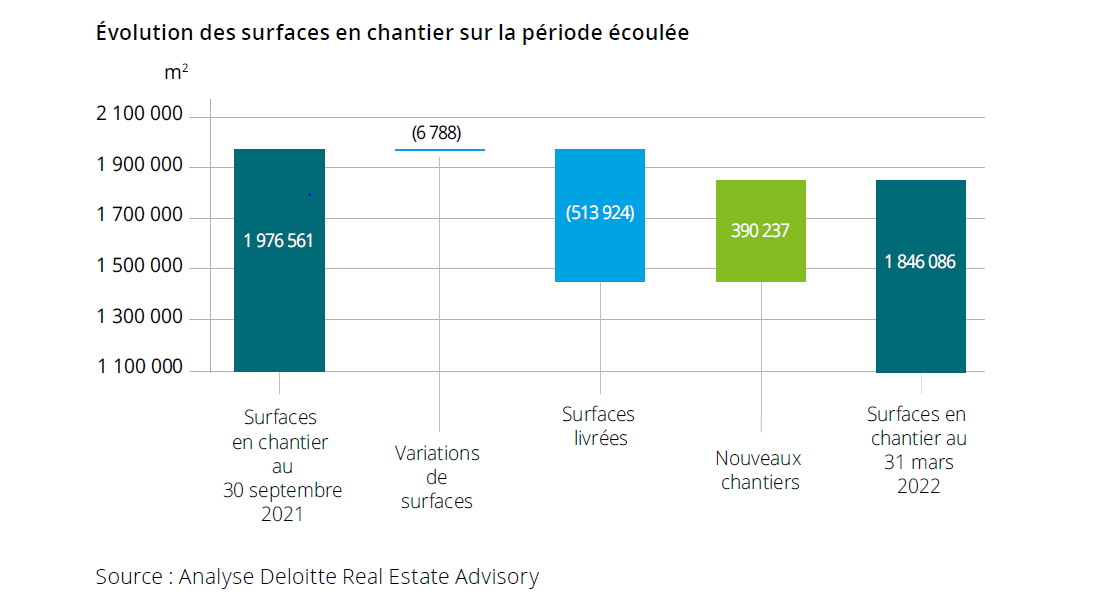

Cet hiver, l’activité de production dans la Métropole poursuit sa baisse (-7 %) pour la troisième fois consécutive. Le volume de livraisons a été à nouveau élevé cet hiver (514 000 m²), un niveau que les surfaces mises en chantier n’ont pas pu compenser (390 000 m²). Le taux de disponibilité (les surfaces non précommercialisées) continue de s’accroitre de 6 points pour atteindre 77 %, un niveau non atteint depuis 2004, principalement situées dans le secteur Ouest de la Métropole (La Défense, Secteur des Affaires de l’Ouest et Reste des Hauts-de-Seine). La prudence se matérialise avec une production en baisse de 10 %. En revanche, Paris tire son épingle du jeu avec plus de 100 000 m² initiés, soit près du quart des lancements de la Métropole.

Chiffres clés de la production neuve de bureaux à l'échelle du Grand Paris

Plus de deux ans après le début de la pandémie, la trente-huitième édition du Grand Paris Office Crane Survey analyse la production neuve de bureaux à l’échelle du Grand Paris. La période étudiée s’étend du 1er octobre 2021 au 31 mars 2022 et recense :

- l’ensemble des opérations neuves et de restructurations portant ;

- sur des bureaux lancés « en blanc » lors du dépôt de leur permis de construire ;

- de plus de 1 000 m², sur le territoire de la Métropole du Grand Paris.

L’étude est réalisée par Deloitte Finance en collaboration avec la société Explore et l’appui de Business Immo.

L’encours de production de la Métropole du Grand Paris poursuit sa baisse (-7 %) pour s’établir à 1 846 000 m² pour la seconde fois consécutive sous la barre des 2 000 000 m², mais toujours 300 000 m² au-dessus de la moyenne de notre étude. En revanche, le nombre de projets reste stable avec 132 opérations en cours, soit 14 000m² par opération en moyenne.

La capitale se maintient à un niveau traditionnel de surfaces en chantier autour de 400 000 m² malgré une livraison importante intervenue durant la période des 90 000 m² des Tours Duo. Dans une ère post-Covid, les surfaces « prime » dans Paris intra-muros sont très recherchées. L’encours de production du secteur Ouest enregistre son quatrième recul consécutif, et s’établit à 803 000 m², une baisse de 10 % sur six mois. Deux sous-secteurs concentrent cette baisse d’activité : le Reste des Hauts de Seine (-15 %) et le secteur des Affaires de l’Ouest (-11 %). De l’autre côté de la capitale, au sein du 93 et du 94, l’encours de production continue d’augmenter (+10 %) à l’inverse des autres départements et passe pour la première fois la barre des 600 000 m². Le chantier en cours le plus important de la Métropole reste Arboretum d’Icawood à Nanterre, dont la livraison des 112 000 m² disponibles est prévue pour fin 2022.

Dans le climat géopolitique actuel, les coûts et les disponibilités des matériaux continuent d’atteindre des sommets et pourraient freiner le lancement de nouvelles opérations. Malgré cela, le marché du Grand Paris reste dynamique (50 000 m² initiés de plus que la moyenne historique) mais géographiquement contrasté. Les nouveaux chantiers, au nombre de 40, sont en hausse et rassemblent 390 000 m², soit 4 % de surfaces en plus que l’édition précédente. Le volume de mises en chantier a augmenté à Paris (+41 %) et a plus que doublé dans le secteur des affaires de l’Ouest (+122 %) bien que l’augmentation de volume de ce dernier soit peu significative (+40 000 m²) tandis que le Reste des Hauts-de-Seine (-21 %) et les départements de Seine-Saint-Denis et du Val-de Marne (- 41 %) sont en baisse. Dans le quartier de la Défense, après un été atone, deux nouvelles grues ont vu le jour pour une surface totale de 30 000 m² : le nouveau siège de Swisslife France et le projet Le Galion, au bord du boulevard circulaire.

Signe que la centralité est de plus en plus recherchée, Paris intra-muros est le secteur le plus actif de l’étude en englobant 29 % des mises en chantier de la métropole, soit en augmentation de 8 points par rapport à l’été dernier. Cette activité est notamment portée par le projet Mondo (23 040 m²), initié par Gecina dans le 17e arrondissement. Toujours actifs, dans une moindre mesure, les départements de la Seine-Saint-Denis et du Val-de-Marne occupent 27 % des lancements en 8 nouvelles grues, soit une baisse notable de 43 % en surfaces. Dans le 92, bien que l’encours de production poursuive sa décrue initiée depuis début 2020, 8 nouveaux lancements ont eu lieu, soit une hausse de 58 % en surface par rapport à l’été dernier. Le secteur des Affaires de l’Ouest recense la majorité des nouveaux chantiers avec une concentration importante à Nanterre : les projets We (30 508 m²) et Bahia (43 500 m²). A noter un recul de la taille unitaire des chantiers initiés cet hiver, à 9 800 m² contre 14 000 m² dans notre précédente édition.

Le volume de livraison dans la Métropole s’élève à 514 000 m² sur la période écoulée, soit 52 % au-dessus de la moyenne historique. Les livraisons intra-muros ne sont portées que par les 90 000 m² des Tours Duo ; l’activité demeure tout de même 32 % au-dessus de sa moyenne historique, sans les compter. A l’inverse des autres secteurs du 92, les surfaces livrées du Secteur des Affaires de l’Ouest sont en baisse de 39 % sur six mois. A La Défense, deux livraisons portent les surfaces achevées à 30 000 m².

De façon inédite depuis la fin de l’année 2018, les surfaces livrées (46 000 m²) dans les départements de Seine-Saint-Denis et du Val-de-Marne se situent nettement en-dessous de leur moyenne historique (74 000 m²). Seul deux chantiers livrés dans le 93/94 figurent encore parmi les 10 plus importants livrés de la métropole ; gardant en tête que le niveau de livraisons de l’été dernier avait atteint des sommets (148 000 m²), dû à certains reports. Les plus importantes livraisons, derrière les Tours Duo, sont Symbiose à Bagneux avec 45 000 m² dont 33 000 m² sont disponibles et l’Académie à Montrouge dont les 32 000 m² sont occupés par Cacéis.

Le volume des disponibilités en chantier dans la Métropole est stable à 1 428 000 m². Mis en parallèle avec un encours de production en baisse, le taux de surfaces en chantier disponibles progresse à 77 %, un taux jamais atteint depuis 2008. La Défense (93 %) et le Reste des Hauts-de-Seine (85 %) ont les parts de surfaces disponibles en construction les plus importantes contre 67 % à Paris (soit 10 points de plus que l’été dernier). De plus, sur 40 nouvelles opérations, 38 chantiers sont lancés « en blanc » sur les six mois écoulés. Les lancements « en blanc » ont également été la norme dans les Hauts-de-Seine, avec 92 % des lancements dans ce secteur, soit 158 000m². Le projet Arboretum (112 000 m²) porté par Icawood n’a pas encore trouvé preneur. La tour Hekla, initiée par Amundi et dont la livraison des 76 000 m² est prévue pour la fin de l’année à la Défense est dans la même situation. D’importantes livraisons de surfaces disponibles se profilent dans ces secteurs. La Seine-Saint-Denis et le Val-de-Marne sont marqués par le projet Joya (49 000 m²) qui n’a pas encore trouvé de locataires. La situation à Paris est plus attractive avec un taux de pré-commercialisation de 56 % pour les chantiers devant être livrés d’ici la fin de l’année.

Globalement, tous les secteurs voient leur encours de production baisser, à l’exception du Nord et l’Est Parisiens qui ont atteint un niveau inédit. Malgré tout, une forme d’accalmie semble se dessiner dans ces départements avec une baisse de 43 % des mises en chantier. Le scénario de suroffre évoqué lors de l’édition précédente semblerait prendre tout son sens avec notamment 96 % de surfaces livrées disponibles dans le 93 et le 94, mais peu abondantes (44 600 m²). L’Ouest retrouve un encours en ligne avec sa moyenne historique (804 000 m²) et porte une bonne part des disponibilités de la Métropole (83 % des surfaces en chantiers n’ont pas trouvé de preneur dans le 92).

Sur le même sujet

Grand Paris Office Crane Survey

Edition Winter 2021

Real Estate Predictions 2022

Construire une entreprise durable et pérenne