Etude

Grand Paris Office Crane Survey

Edition Winter 2022

Malgré un environnement économique incertain, la production de bureaux du Grand Paris se maintient grâce au besoin de renouvellement du parc existant.

La 39ème édition du Grand Paris Office Crane Survey, réalisée par Deloitte Finance en collaboration avec la société Explore et l’appui de Business Immo, intervient dans un contexte marqué par l’inflation, des difficultés d’approvisionnement et des perspectives de croissance revues à la baisse. La période analysée s’étend du 1er avril 2022 au 30 septembre 2022. Cette nouvelle édition de l’étude s’intéresse à l’ensemble des opérations neuves et des restructurations de bureaux de plus de 1 000 m2 à l’échelle du Grand Paris.

Malgré l’environnement économique actuel, on ne constate pas de rupture brutale des volumes de production de bureaux à l’échelle du Grand Paris. Néanmoins, la recherche de centralité dans le cadre de la ville du quart d’heure et le télétravail risquent de peser lourd sur les zones périphériques. Le prochain PLU de la ville de Paris risque d’être structurant pour la dynamique des mises en chantier. Il conviendra sans doute que soit facilitée la conversion des bureau obsolescents en logement afin de limiter le risque de vacance.

Commente Christian Gillet, Real Estate Advisory chez Deloitte.

Principaux enseignements :

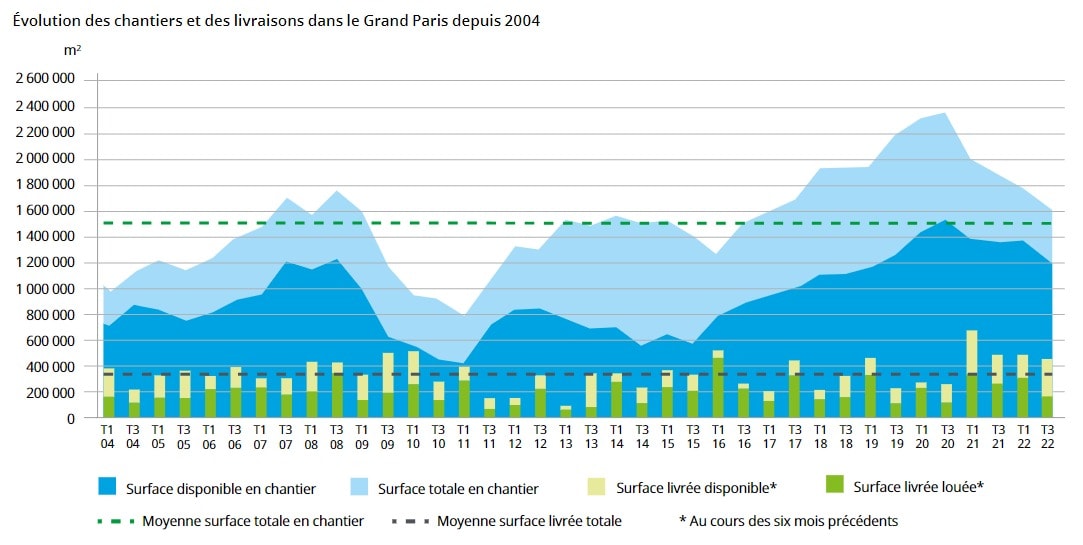

- Pour la deuxième année consécutive, la baisse d’activité de la production neuve se poursuit, mais reste contenue à 9% sur six mois. Ainsi, si l’encours de production de la Métropole du Grand Paris diminue, s’établissant désormais à 1 700 000 m2, il reste à un niveau élevé, conséquence du fort volume de chantiers lancés pré-Covid et au-dessus de la moyenne historique de l’étude d’environ 1 570 000 m2.

- L’encours de production est notamment préservé par le besoin important de renouvellement du parc existant, stimulé par le décret tertiaire et les nouveaux modes de travail. Ce besoin se matérialise en particulier par une augmentation constante de la part des rénovations dans l’encours total (35%), soit 5 points de plus sur les six derniers mois.

- Si le volume de programmes prêts à démarrer (autorisations de permis de construire obtenues) progresse, les projets et les permis de construire déposés reculent. Ce phénomène révèle l’inquiétude des investisseurs et des promoteurs sur la capacité du marché à absorber un niveau de disponibilités important mais peut-être aussi l’absence de disponibilité dans le QCA.

- Le volume de disponibilités dans l’encours (1 284 000 m2), bien qu’en baisse de 10% en valeur absolue, reste à un taux particulièrement élevé (75%). Il est important dans le Nord et l’Est parisiens alors que ce sont les secteurs centraux de la métropole qui cristallisent la demande.

- Le calendrier des livraisons futures laisse entrevoir une offre disponible qui sera importante dans les prochains mois, s’ajoutant aux volumes exceptionnels déjà livrés en 2021. En effet, plus d’un million de mètres carrés viendront s’ajouter au stock de bureaux d’ici fin 2023, parmi lesquels 770 000 m2 sont encore disponibles à la location fin septembre 2022.

Paris intramuros continue de cristalliser la demande

La capitale continue de cristalliser la demande avec 40% de la demande placée. Preuve d’une certaine confiance des promoteurs / investisseurs, la grande majorité des opérations lancées restent lancées « en blanc ».

Pour la première fois depuis 2014, la surface totale de bureaux en chantier passe sous la barre des 400 000 m2. Malgré un nombre de chantiers stable par rapport à l’édition précédente de l’étude, la surface totale en chantier continue à diminuer, s’établissant à 375 000 m2, soit 6% en deçà de sa moyenne historique.

Bien qu’en baisse, le rythme de livraison est en effet resté soutenu cet été à Paris, avec 16 chantiers livrés pour 120 000 m2, soit 27% au-dessus de la moyenne historique de notre étude.

L’Ouest parisien reste le secteur le plus important de la production neuve de la métropole

Le sous-secteur de la Défense porte l’activité de l’Ouest parisien avec 54% du volume total de livraison, réparti notamment sur les deux tours qui transforment radicalement son panorama : la tour Hekla (76 000 m2) et la tour Aurore (37 000 m2). Ces livraisons durant l’été 2022 ont allégé d’autant l’encours de production de l’Ouest parisien, en diminution de 7% sur la période. Cependant, ces deux tours sont livrées sans aucun occupant.

Le secteur reste malgré tout le plus important du Grand Paris, totalisant 43% des surfaces en chantier malgré les 210 000 m2 livrés, qui représentent 19% de plus que la moyenne de l’étude.

Les départements de Seine-Saint-Denis et du Val-de-Marne marquent le pas

D’ici la fin d’année, ce ne sont pas moins de 139 000 m2 supplémentaires entièrement disponibles qui devraient être livrés dans le Nord et l’Est parisiens, portant ainsi le volume livré en 2022 à 278 000 m2. Le risque de suroffre dans ce secteur reste donc élevé, mais la baisse des mises en chantier constatée pour la deuxième édition consécutive devrait la limiter pour ces secteurs alternatifs.

Ce niveau de livraison associé à une activité locative très faible (35 000 m2), et un taux de disponibilité dans l’encours de 70% et de plus de 87% dans les surfaces livrées, expliquent la diminution de la surface en chantier en Seine-Saint-Denis et dans le Val-de-Marne de 11% cet été.

Nos experts

Sur le même sujet

Grand Paris Office Crane Survey

Edition Winter 2022

Real Estate Predictions 2022

Construire une entreprise durable et pérenne