Point de vue

Les scénarios climatiques

Un outil d’aide à la décision indispensable mais parfois difficile d’utilisation

L’analyse et la mesure des risques climatiques sont plus que jamais un sujet d’actualité1 et soulèvent de nombreuses questions pour les institutions financières. L’évolution du climat a et va continuer à avoir un impact sur notre environnement, sur l’économie et sur la société. En revanche, l’incertitude quant à la nature de ces impacts, leur magnitude ou l’horizon auquel ils peuvent survenir est immense.

L’utilisation des scénarios climatiques est un outil pertinent pour composer avec cette incertitude à condition de bien en définir les usages et de bien comprendre la portée des scénarios.

L’utilité des scénarios ?

Les institutions financières sont aux prises avec deux enjeux distincts :

- L’impact de leurs activités sur le climat (ex : financer ou non le charbon, proposer des produits spécifiques pour aider à la transition climatique des clients, influencer la gouvernance des sociétés emprunteuses) ;

- L’impact du changement climatique sur les risques financiers de la banque (ex : prêter à une entreprise qui risque de voir son activité considérablement modifiée par la transition énergique et donc son risque de défaillance augmenté)

Si ces enjeux se traduisent notamment par des impacts très différents (alignement du portefeuille à une trajectoire 2° C vs perte de la valeur d’un portefeuille), les scénarios fournissent un éclairage indispensable pour imaginer le futur.

Par exemple, l’initiative PACTA2 regroupant une quarantaine de partenaires permet de mesurer la compatibilité de portefeuilles de prêts aux entreprises avec des scénarios climatiques de transition bas carbone pour un ensemble de secteurs (notamment l’énergie, automobile, le ciment, la production d’acier etc.) sur un horizon de 5 ans.

Des usages très différents avec des niveaux de maturité hétérogènes

Qu’est-ce qu’un scenario climatique ?3

Il est aujourd’hui possible de trouver sur internet et souvent en libre accès des scénarios climatiques ( ex : World Energy Forum, Network for Greening the Financial System (NGFS)). Les scénarios développent les trajectoires de réduction des émissions de CO2, notamment en agissant sur le mix énergétique de différents secteurs d’activité ou/et sur des développements technologiques, typiquement la captage de CO2.

De plus, ils s’appuient sur des chemins dits « socio-économiques » suivant des trajectoires à 20, 30, 40 ou 50 ans pour lesquels il est fait des hypothèses sur l’évolution de la population, la structure sociale (par exemple répartition des revenus dans la société), ou la géopolitique.4

Les scénarios du NGFS5 explorent par exemple la transition vers une économie bas carbone et les impacts physiques du changement climatique sous différentes hypothèses, dans le but de fournir un cadre de référence commun aux Banques Centrales et aux autorités de surveillance. La Banque de France et l’Autorité de Contrôle Prudentiel et de Résolution ont adopté ces scénarios pour l’exercice de stress tests climatiques 2020 des banques et des assureurs.

Selon les scénarios du NGFS, le monde suit une voie dans laquelle les tendance sociales, économiques et technologiques ne s’écartent pas nettement des modèles d’évolution historiques. Ils se caractérisent par une croissance démographique mondiale modérée avec des dynamiques différentes entre les continents et pays : un continent Européen en décroissance démographique, de même pour la Chine et le Japon et à l’opposé un continent africain qui croît à un rythme élevé. L’inégalité des revenus persiste ou ne s’améliore que lentement et les défis pour réduire la vulnérabilité aux changements sociétaux et environnementaux demeurent.

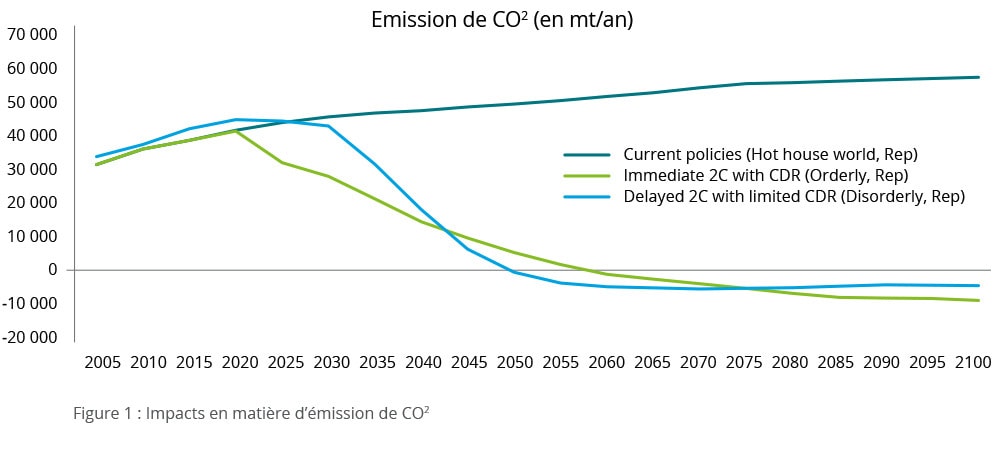

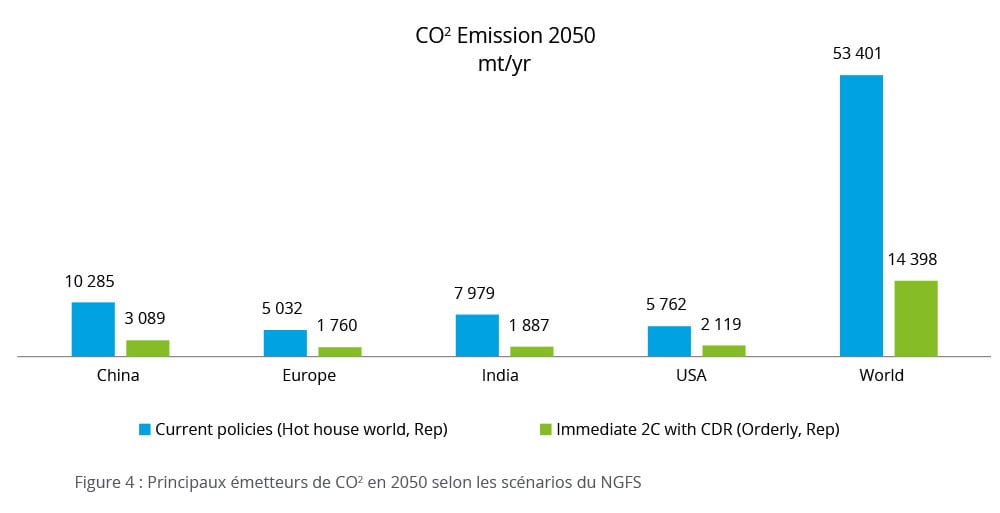

Trois scénarios du NGFS sont particulièrement intéressants (cf. figure 1 et figure 2) :

- • Un scénario « rouge » ou un scénario dit « Hot house world », caractérisé par le maintien des politiques climatiques actuelles. Les objectifs des Accords de Paris ne sont pas atteints et le risque physique est majeur à moyen et long terme (avec par exemple plus de 2°C de réchauffement à horizon 2050).

- • Un scénario de « transition ordonnée » qui suppose que toutes les actions cohérentes avec les Accords de Paris sont mises en œuvre immédiatement et de manière coordonnée dans le monde. Cela suppose également que les technologies de captage de CO2 sont disponibles et permettent de diminuer drastiquement les émissions de CO2 dans le monde (Carbon dioxide removal -CDR).

- • Un scénario de « transition désordonnée », montrant une réelle difficulté à atteindre les objectifs des Accords de Paris avec une accélération de la mise en œuvre des politiques climatiques à partir de 2030. Ce scénario suppose une disponibilité limitée des technologies de captage de CO2.

Le principal levier utilisé dans la réduction des émissions de CO2 est la réduction de l’utilisation du charbon. Ce dernier représente en 2019 environ 27% de l’énergie primaire, la part des énergies renouvelables étant limitée à moins de 5%.6

L’enjeu est principalement de modifier le mix énergétique via des énergies alternatives pour réduire la consommation et l’utilisation de charbon et donc réduire l’empreinte CO2.

Le coût des émissions de CO2 (à l’instar du système européen des quotas) est également un élément clé des scénarios. Selon son niveau, les émetteurs de CO2 sont contraints de réagir et d’adapter leurs comportements ou leurs business models (modification du processus industriel, baisse ou disparition de la production de certains produits (ex : la voiture à essence, le chauffage au charbon…))

Comme illustré, les scénarios climatiques sont riches et permettent d’explorer des futurs relativement différents. Ils permettent aussi de mesurer quels pourraient être les impacts sur l’activité d’un secteur ou d’une entreprise. Par exemple quel est le devenir d’une société fortement émettrice de carbone dans un monde où les émissions de CO2 doivent être réduites de 7 à 10 % par an ? Est-elle en mesure de faire face à une hausse du coût du carbone ? Dans quelle mesure cela peut-il influer sur la valeur de l’entreprise ? Est-elle exposée de la même manière dans toutes les régions du monde ?

Pour un investisseur, cela permet par exemple d’identifier les sociétés de son portefeuille les plus sensibles à une transition vers une économie bas carbone. Pour une banque, cela permet également d’identifier les acteurs ou les secteurs dont l’activité verrait son taux de défaillance augmenté. Pour un asset manager ayant un portefeuille d’obligations, ces analyses permettent de mettre en exergue les secteurs dont le spread de crédit peut varier significativement.

Bien sûr, il existe un certain nombre de limites à l’usage des scenarios. On peut citer l’absence des variables économiques usuelles (hors le PIB7) , ainsi qu’une vision géographique parfois agrégée notamment pour l’Europe. Ce point peut poser des difficultés lorsqu’on se propose d’étudier le mix énergétique d’un pays en particulier (France vs Allemagne par exemple). Pour pallier ces insuffisances dans la déclinaison des scénarios, il est nécessaire par exemple de faire intervenir des équipes d’économistes.

Ces limites sont probablement aussi et pour une part la conséquence d’une incertitude sur l’usage de ces scenarios par les entreprises ou les gouvernements. Gageons que tout ceci progressera dans les mois qui viennent !

Enfin une autre limite importante réside dans l’agrégation des risques de transition (trajectoire vers une économie bas carbone) et du risque physique (impact de l’élévation des températures sur les évènements physiques - montée des eaux, hausse de la fréquence des évènements climatiques extrêmes). La combinaison de ces deux risques est entourée de beaucoup d’incertitudes à ce jour, notamment parce que l’impact physique sur l’économie est très théorique. Il est aujourd’hui difficile d’élaborer une relation simple entre l’élévation des températures et l’impact sur le Produit Intérieur Brute d’un pays (absence d’éléments historiques, impact non linéaire de la hausse des températures sur la fréquence et l’amplitude des évènements climatiques (tempêtes, inondations, etc.), densité de richesse variable d’un territoire à l’autre, etc.).

Les scénarios climatiques – un exemple de déclinaison sur la valeur d’un portefeuille d’actifs

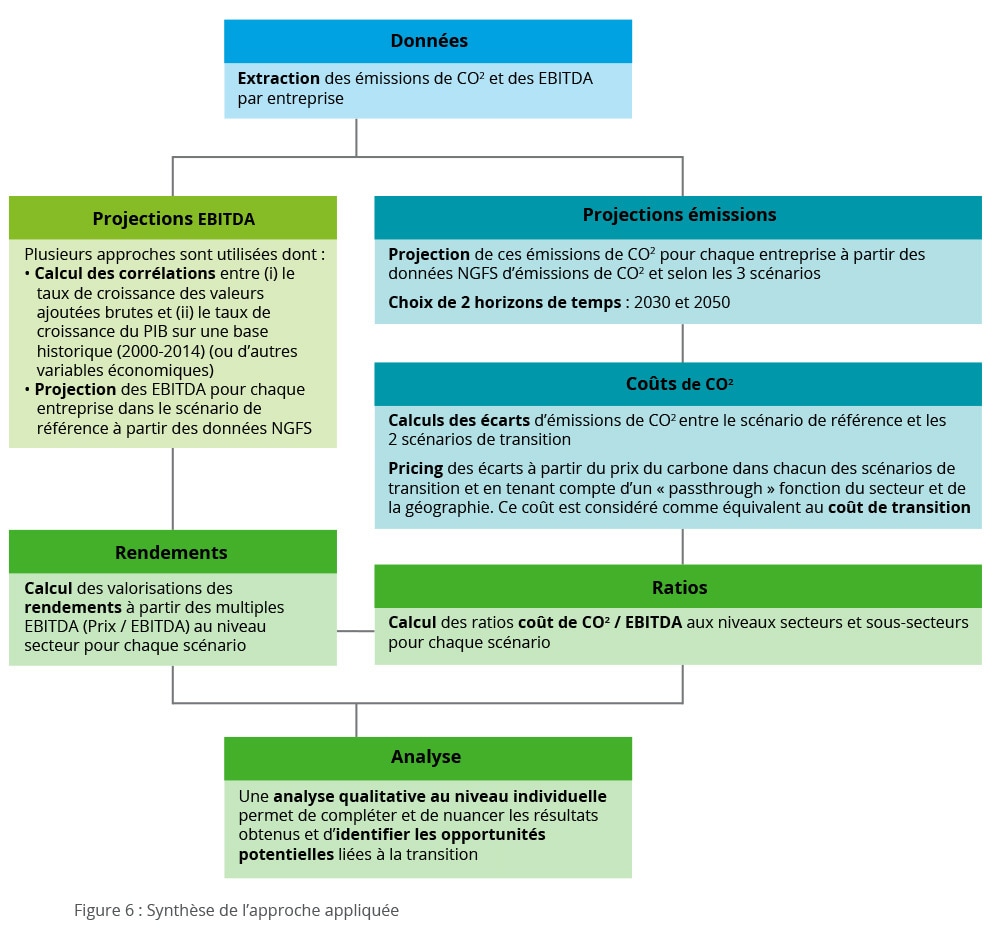

Parmi les possibles utilisations des scenarios climatiques, nous avons choisi d’étudier leur impact sur la valeur d’un portefeuille diversifié d’actions d’entreprises du monde entier via notre solution Climwise8 . Il s’agit d’illustrer tout à la fois les apports et les limites des scénarios, la nécessité de conceptualiser une mesure d’impact avec des indicateurs propres au risque climatique et de toucher du doigt la complexité inhérente à ce type d’exercice.

Notre objectif est d’identifier les entreprises les plus exposées au risque de transition. Pour cela, nous avons retenu une approche qui consiste à mesurer l’impact du coût du CO2 sur le compte de résultat de l’entreprise si elle n’est pas en mesure de réduire ses émissions de CO2 conformément aux objectifs d’un scenario de transition ordonnée ou désordonnée.

Cet impact sur le compte de résultat a ensuite été traduit en impact sur la valeur de l’action à l’horizon 2030 et 2050 puis en impact sur le rendement d’un investisseur financier qui achèterait aujourd’hui ces mêmes actions.

Nous avons pris en compte le fait que la croissance de la population et la croissance du PIB offraient également des sources de revenus additionnelles 9.

La logique sous-jacente est que le souhait du bien-être commun ne suffit pas à faire évoluer les comportements individuels et que la contrainte financière (le coût du carbone pour être précis) est le principal levier d’action.

En revanche, nous n’avons pas pris en compte à ce stade la capacité d’adaptation de chaque société. En effet, les entreprises ne sont pas passives et peuvent choisir d’adapter leurs produits ou les processus de production.

Sur la base de la trajectoire d’émission de CO2 de chaque scenario, nous avons réalisé des projections de coût de CO2 sur les différents secteurs d’activité10 composant notre portefeuille. Mécaniquement, les secteurs à forte consommation de carbone sont plus impactés et a contrario les secteurs consommateurs d’autres sources d’énergie sont respectivement moins impactés.

Les travaux issus de ces projections permettent d’obtenir des rapports de couts de CO2 sur EBITDA et donc de corriger le rendement attendu des entreprises en question. Les résultats des travaux ont été complétés par des analyses qualitatives individuelles afin de prendre en compte les spécificités de chaque entreprise au regard de leurs paires et d’identifier les opportunités d’investissement liées à la transition – par exemple, un acteur du secteur minier, a priori fortement émetteur de CO2, est également acteur de l’extraction des métaux, métaux nécessaires pour la construction des éoliennes par exemple.

Nous avons notamment identifié certains secteurs (notamment l’industrie – cf. secteur ‘material’ dans le graphique ci-dessous) qui voyaient leur rentabilité tendre vers zéro compte tenu d’émissions importantes et d’une rentabilité initiale limitée. De plus, ces acteurs ne profitaient pas de la hausse de la population ni de la progression du PIB compte tenu de leur empreinte géographique actuelle.

Ce type de démarche trouve également son intérêt dans la capacité d’agrégation des zones géographiques et des actifs.

En conclusion

Les institutions financières ont une responsabilité accrue dans les décisions d’investissement des entreprises en matière de lutte contre le changement climatique.

Les scenarios climatiques sont l’un des leviers à activer pour prendre en compte le niveau d’incertitude élevé de l’impact du changement climatique sur les banques. Bien que perfectibles à plus d’un titre (tant les effets sont complexes) et nécessitant parfois un peu d’imagination dans leur déclinaison, ils permettent d’explorer les impacts financiers et d’éclairer le pilotage des institutions financières. Cela explique notamment qu’il s’agisse du premier outil déployé par les régulateurs au travers des stress tests.

Nous sommes convaincus qu’il s’agit également d’une approche que les institutions financières doivent pleinement s’approprier aujourd’hui en investissant dans leur compréhension, leur développement et leur utilisation.

Notre expert

1 Il suffit pour s’en convaincre de suivre l’avalanche quotidienne de communication diverse sur le sujet !

2 Paris Agreement Capital Transition Assessment (https://www.transitionmonitor.com/pacta-2020/)

3 Nous vous recommandons de lire le document de I4CE - https://www.i4ce.org/wp-core/wp-content/uploads/2019/11/1122-i4ce3097-ScenariosTransition-Etude_vf-web.pdf

4 Voir par exemple « The Shared Socioeconomic Pathways and their energy, land use, and greenhouse gas emissions implications: An overview - https://www.sciencedirect.com/science/article/pii/S0959378016300681

5 https://www.ngfs.net/en/publications/ngfs-climate-scenarios

6 Source : bp Statistical Review of World Energy June 2020

7 La Banque de France a publié un document intéressant sur la déclinaison des scénarii du NGFS en variables macroéconomiques. https://publications.banque-france.fr/sites/default/files/medias/documents/wp774.pdf

Nous faisons également des travaux similaires avec notre équipe d’économistes.

8 https://www2.deloitte.com/fr/fr/pages/sustainability-services/solutions/evaluation-risque-climatique-sur-portefeuille-credit.html

9 Il s’agit ici des impacts à l’ordre 1. Une stratégie d’un acteur ou d’un secteur peut également être de refacturer une partie de ce coût à ses clients. C’est cet aspect que le pass through rate de la figure 6 vise à couvrir.

10 Un élément intéressant est que la notion de secteur économique usuellement utilisée pour la notation d’entreprise ou les analyses économiques n’est pas suffisamment fine. Au sein d’un même secteur, Il y a des acteurs extrêmement différents en termes d’intensité carbone (CO2 rapport au chiffre d’affaires par exemple). Nous avons retenu pour notre part près de 70 sous-secteurs pour notre analyse.