カーボンニュートラルに向けた投資促進税制(CN税制) ブックマークが追加されました

本記事は日本国内優遇措置検索サービス「Japan Incentive Insights」のコンテンツです。本記事は2024年8月30日時点の情報に基づいており、最新の情報とは異なる可能性があります。

1. 概要

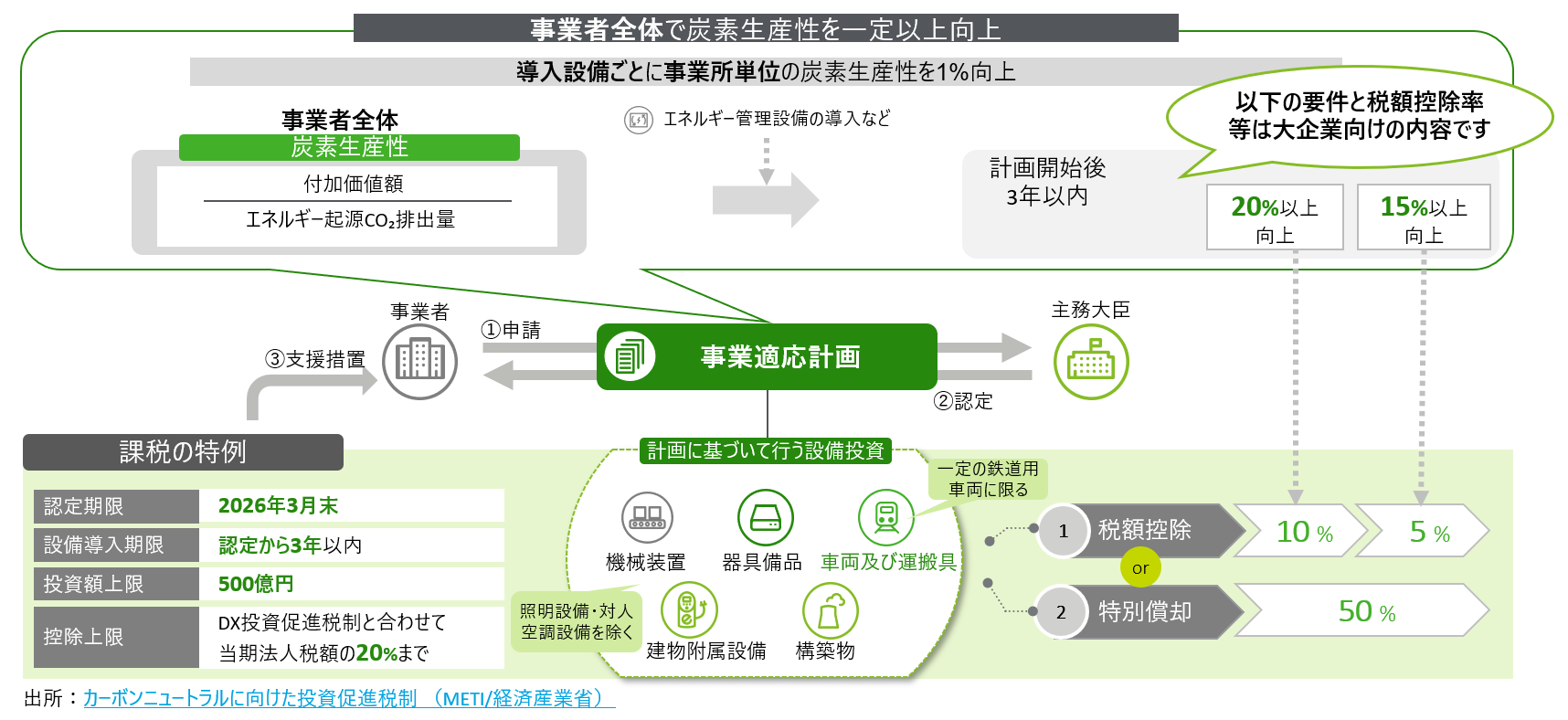

カーボンニュートラル税制(以下、「CN税制」)は、日本における2050年カーボンニュートラルの実現に向けて、民間企業による脱炭素化投資の加速を促進するために創設された優遇税制です。例えば工場において従来の設備よりも高エネルギー効率の設備を導入する場合等、生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対して、設備取得価額の一定割合の税額控除(5%~14%)または特別償却(50%)を適用できる可能性があります(対象投資の上限額:500億円)。

CN税制の適用にあたっては、設備投資による脱炭素効果を盛り込んだ「事業適応計画」を作成し、所管省庁から2026年3月までに認定を受ける必要があります(設備投資は2029年3月までに完了)。認定までの一連の手続きには約6カ月を要する可能性があります。認定要件を満たすには、複数の社内部門、関連省庁との連携が必要となるため、早期の検討開始および効率的な推進が求められます。

2. 認定された設備の例

CN税制の認定実績は166件です(2024年3月末時点)。

また、認定件数の多い設備投資の例として、以下3点が挙げられます。

(1) 生産設備

老朽化した生産設備をエネルギーの使用が高効率な設備へ更新することで、生産性の向上およびCO2排出量の削減が大きく図れる場合

(2) 自家発電設備(コージェネレーション設備、バイオマスボイラ)

重油・石炭を燃料とした発電設備を、低炭素燃料(LNG・都市ガス・バイオマス等)による発電設備へ更新する場合

(3) 自家消費太陽光発電設備

工場屋根や遊休地に合計1 MW以上(または敷設面積1万㎡以上)の太陽光発電設備を導入し、発電した電気を自社の工場や事業所で自家消費する場合

3. 申請に向けて

脱炭素化につながる大型設備(10億円以上)について投資計画の予定がある企業は、CN税制の適用を検討する余地があります。また、既存の設備を更新する場合だけでなく、新工場建設時に設備を新規取得する場合も対象です。

CN税制の申請に向けて検討を進められる場合は、ぜひデロイト トーマツにご相談ください。

関連リンク

- Japan Tax & Legal Inbound podcast/webcast Series

- Dbriefs Podcasts

- Apple Podcast - Deloitte Dbriefs Asia Pacific

- tax@hand

Dbriefs Asia Pacific SNS & Video

Facebook | Twitter / X | LinkedIn | YouTube

Recommended for you

Opens_in_a_new_window