ニュースリリース

ポストコロナの移動に関する意向調査結果 ~通勤の移動は1年後も減少、移動は安全性重視に~

新型コロナウイルス感染症(COVID-19)の影響を踏まえた、“1年後”の移動・クルマに対する消費者の意識を2018年の調査結果と比較し、消費者意識の変化を分析

2020年8月20日

デロイト トーマツ グループ(東京都千代田区、グループCEO:永田高士)は新型コロナウイルス感染症(COVID-19)の影響による、“1年後”の移動・クルマに対する消費者意識について、2020年6月に日本全国3,120人を対象に調査しました。その結果と2018年に実施した同内容の調査結果を比較分析し、COVID-19前後の人々の移動・クルマに対する意識の変化をまとめたレポート「ポストコロナの移動に関する意向調査」を発表します。

本レポートは2部構成となっています。Part.1の「移動に対する意識の変化」では、移動目的別の移動手段・頻度・所要時間などの要素を元に移動目的別の推定移動量を算出し、2018年調査結果との差異を比較しながら、COVID-19による移動に関する変化を分析しています。Part.2の「クルマに対する意識の変化」では、COVID-19を受けてのクルマに対するイメージの変化と、マイカー保有、モビリティサービス将来利活用意向を調査・分析しています。

Part.1 【移動に対する意識の変化】

移動目的:業務上の移動が大きく減少し、私的な移動の割合が増加

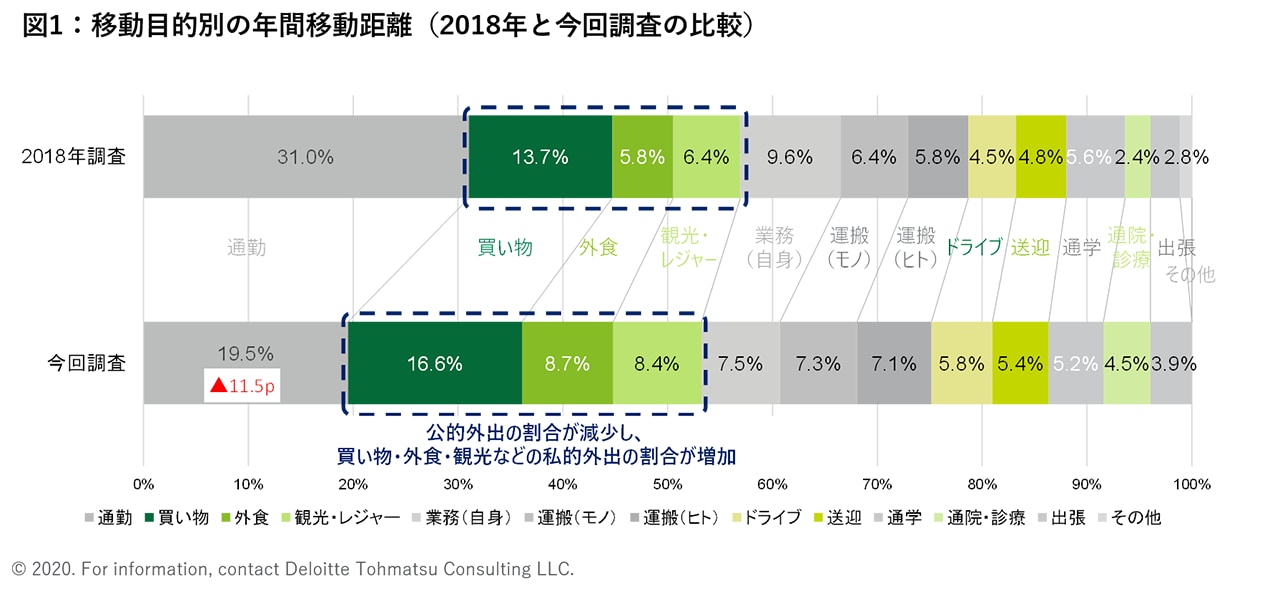

1年後を見据えた移動目的別の年間移動距離においては、2018年調査と比較し、通勤目的の移動割合が31.0%から19.5%へと11.5ポイント減少する見込みとなりました。一方で、移動量全体における私的な移動(買い物、外食、観光・レジャー、ドライブ、通院・診療)は前回調査の32.8%から今年度調査において44.0%になり、相対的に増加すると見込まれます。(図1)

図1:移動目的別の年間移動距離(2018年と今回調査の比較)

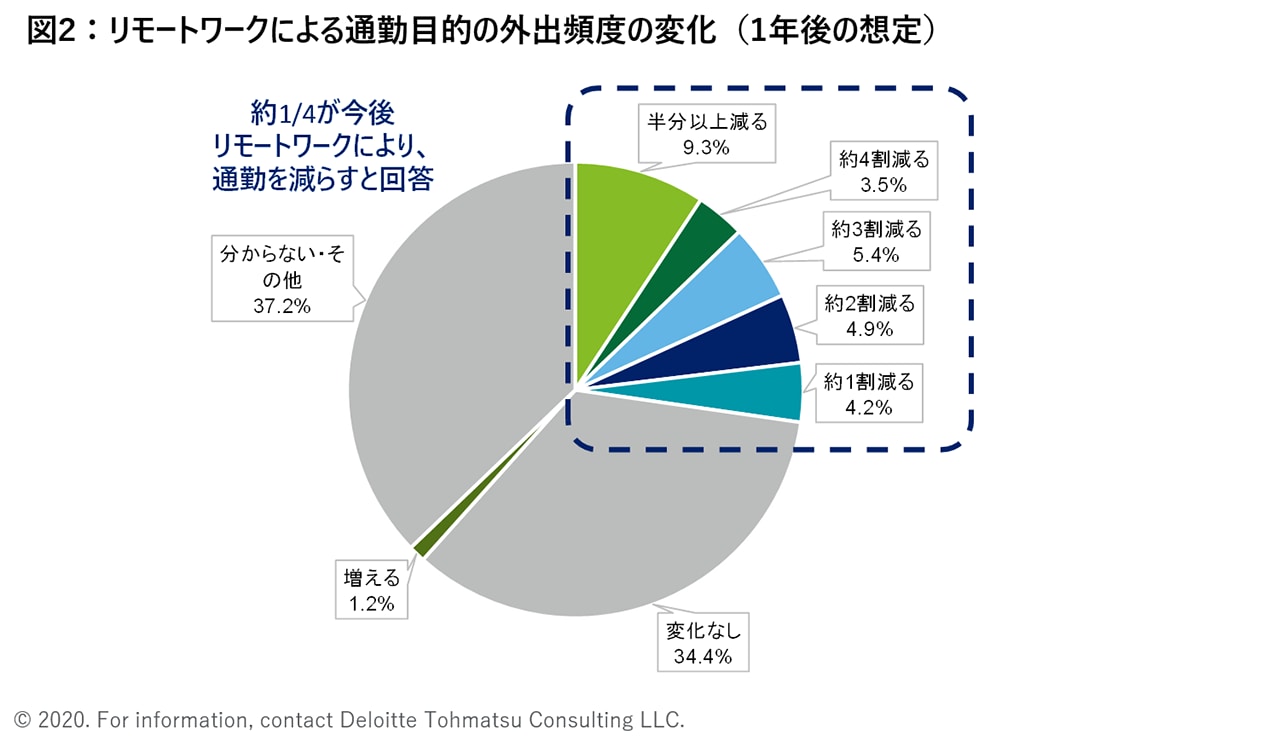

年齢別では若年層(18-29歳)、地域別では都市部ほど通勤目的での移動割合の減少幅が大きい結果となりました。また、回答者の約25%が1年後もリモートワークによる通勤の減少を想定していました。(図2) ただし、リモートワーク進展の結果、郊外への引っ越しなどを計画している人は全体の5%未満で、居住地の変更という点に関してCOVID-19による短期的な影響は限定的だと見られます。

図2:リモートワークによる通勤目的の外出頻度の変化(1年後の想定)

移動手段:電車からマイカーやパーソナルモビリティへ分散

移動手段別年間移動距離においては、「3密」を生み出しやすい電車での移動が大きく減少する見込みです。特にラッシュ時の移動が予想される通勤・通学では、電車の回避が顕著となっています。電車の代替手段として、3大都市(東京23区、名古屋、大阪)では自転車・徒歩が、中核都市ではマイカー移動が増加すると見込まれます。電車が密の状況ではない地方部においては、電車を回避する傾向は見られませんでした。

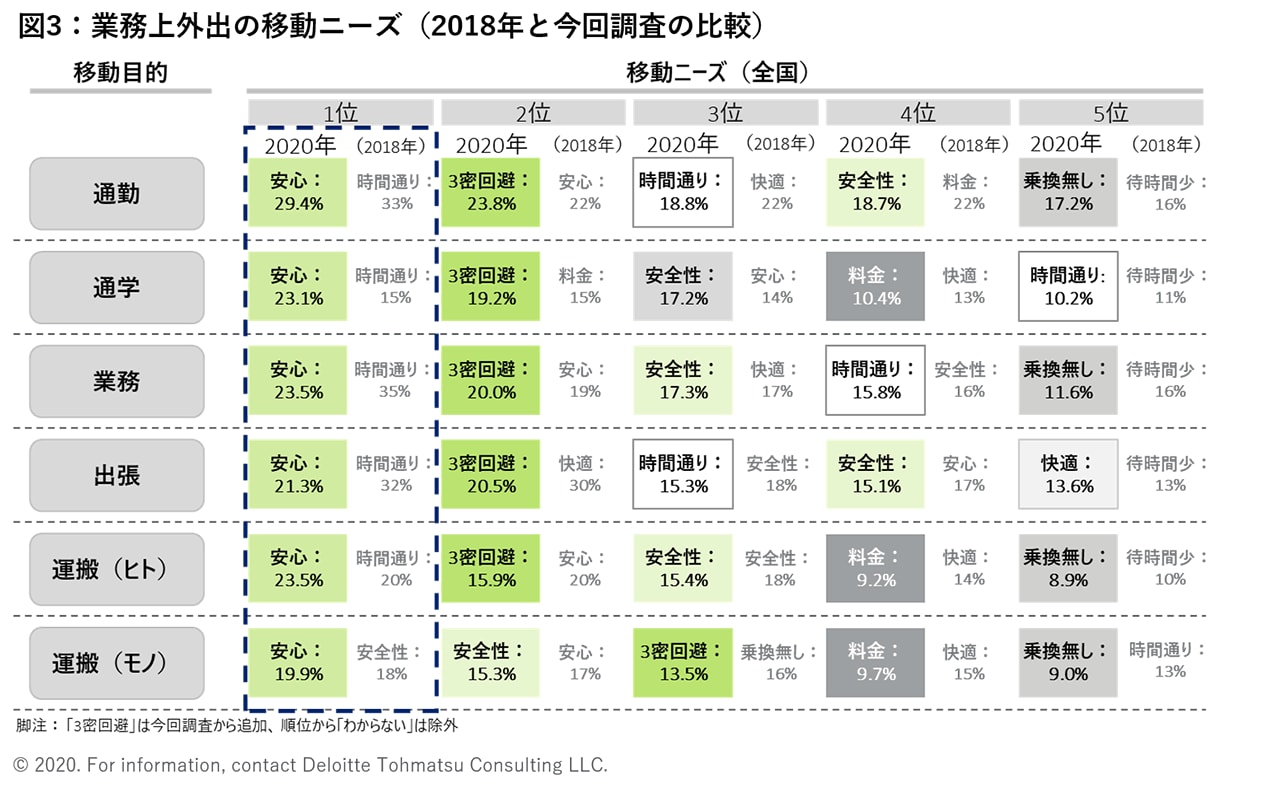

移動ニーズ:時間の正確さ・価格より、「安心・安全・3密回避」を最も重視

移動に求めるニーズにおいては、「安心・安全・3密回避」を求める声が大きく増加し、快適性・時間の正確性・価格を求める声は減少しています。元来、時間の正確性を重視していた公的外出(通勤・通学・出張など)においても、「安心・3密回避」がより優先されるとみられます。(図3)

図3:業務上外出の移動ニーズ(2018年と今回調査の比較)

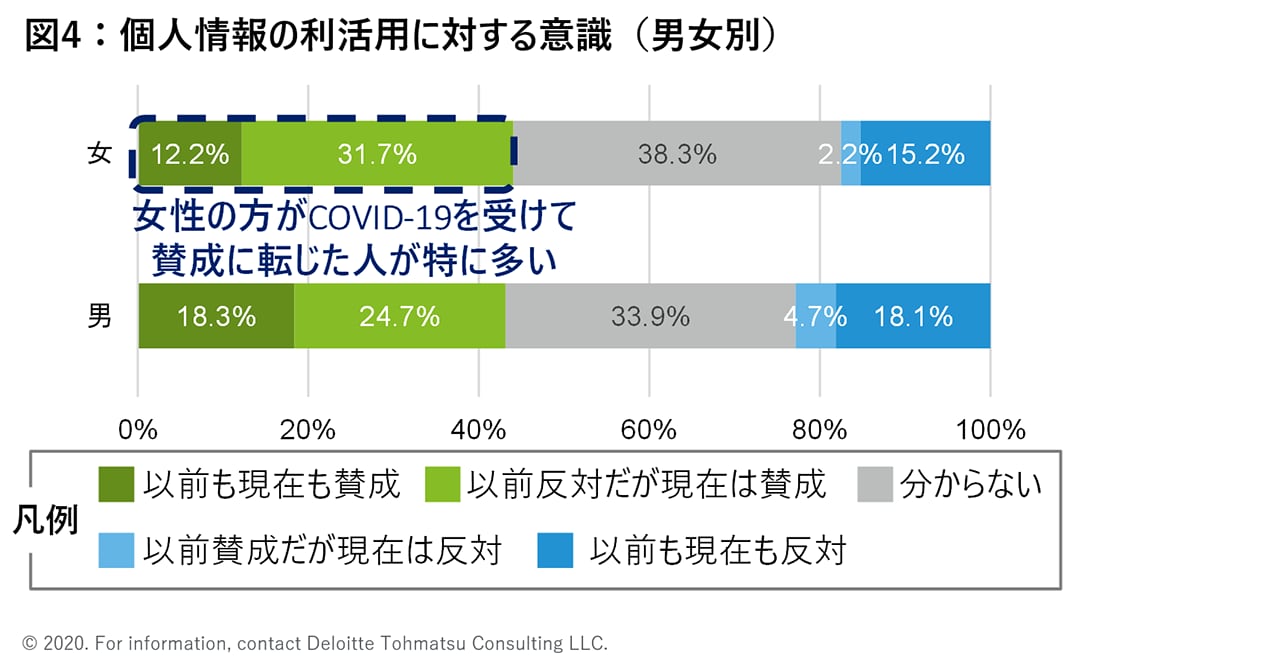

パンデミック回避の意識により個人情報(動態データ)の収集の是非は約3割が反対から賛成に転じる

感染拡大防止のための個人情報の収集・利活用の是非については、「以前は反対だが現在は賛成」に転じた人(28.2%)を含め、全体の43.5%が賛成しており、COVID-19による意識の変化が強く表れています。特に、女性において賛成に転じた人が多く(31.7%)みられました。(図4)個人情報の開示に対する前向きな声の高まりは、動態監視や移動情報の利用に向け追い風となる可能性があると推測されます。

図4:個人情報の利活用に対する意識(男女別)

Part.2 【クルマに対する意識の変化】

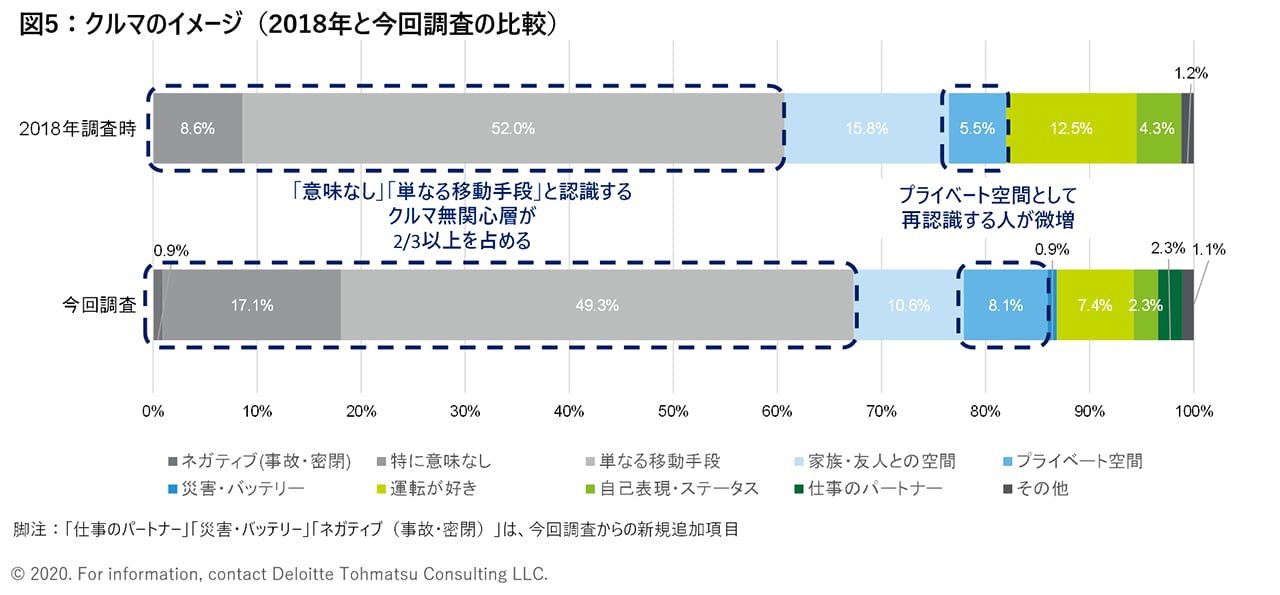

クルマのイメージ:クルマ無関心層は依然として増加

クルマに対するイメージを「特に意味なし」「単なる移動手段」と回答している無関心層は、前回調査より5.8ポイント上昇し、66.4%を占める結果となりました。COVID-19による公共交通回避の意識から自動車保有の上昇が予想されておりましたが、今回調査結果では、消費者の意識面からはマイカー回帰へのポジティブな傾向は見られませんでした。(図5)

図5:クルマのイメージ(2018年と今回調査の比較)

マイカー保有:マイカー保有は二極化に進んでいく傾向

マイカーの将来保有意向では、現在の保有者の継続保有意向は変わらず高く8割近くを占めています。一方で、現在非保有者の中で「将来も保有しない」と回答した人の割合が2018年調査の56.3%から67.0%と約11ポイント増加し、クルマ離れが加速する傾向が見られます。特に若年層と都市部においてその比率が高く、COVID-19がマイカー保有を促進する傾向は見られませんでした。経済的な背景を非保有の理由とする声が多く、COVID-19による景気減速の影響が窺えます。

COVID-19による外出自粛ムードが高まる中で、ポストコロナ/New Normalな暮らしをイメージしながら回答して頂く、という形で調査を実施しました。結果的には、「公共機関は避けたい、でも自家用車は持ちたくない」という解決策なき回答が散見されました。元来、第三の選択肢と見られていたシェアリング(自転車・自動車)などの新モビリティについてはまだまだ認知度、使い勝手、衛生面などで消費者を満足させるレベルに至っておらず、利用意向は限定的でした。

自動車・モビリティ業界におかれては、このような消費者の思考の変化を適時適切に捉え、消費者にとっての解決策を導出するための戦略の見直しが必要ではないでしょうか。このような時にこそモーダルシェアの大きな転換が見込める好機と考え、積極的な認知向上、顧客体験の改善、そして何より衛生面での対応徹底に重点的に投資を行うことが変革を牽引するために必要不可欠と考えられます。

デロイト トーマツ グループは本リポートにおいてCOVID-19による人々の移動・クルマに対する意識の変化を定量的に把握し、将来を予見することが、モビリティ産業への転換を図る日本の自動車産業及び周辺産業企業の事業戦略策定に資することを期待しています。

【調査概要】

■実施時期:2020年6月19日~21日

■調査手法:Webによるアンケート調査

■調査対象:日本全国 計3,120人

(性・年代・地域の構成比は日本人口構成比と同じ)

■調査内容:

①回答者プロファイル

②COVID-19によるライフスタイルの変化

③Post COVID-19(現行から1年後)の想定移動

(目的・頻度・手段・所要時間など)

④クルマに対する意識(クルマのイメージ、保有意向、利活用意向など)

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ広報担当 高橋

Tel: 03-6213-3210 Email:press-release@tohmatsu.co.jp

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のビジネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市以上に1万名を超える専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務およびこれらに関連するプロフェッショナルサービスの分野で世界最大級の規模を有し、150を超える国・地域にわたるメンバーファームや関係法人のグローバルネットワーク(総称して“デロイトネットワーク”)を通じFortune Global 500®の8割の企業に対してサービスを提供しています。“Making an impact that matters”を自らの使命とするデロイトの約312,000名の専門家については、(www.deloitte.com)をご覧ください。

プロフェッショナル