2022年度鉄道業界の展望、サステナビリティ関連開示に関する動向 ブックマークが追加されました

ナレッジ

2022年度鉄道業界の展望、サステナビリティ関連開示に関する動向

鉄道開業150周年を迎えた2022年度も引き続き、新型コロナウイルス感染症(COVID-19)は鉄道業界に大きな影響を及ぼしています。2021年度決算及び2022年度における主要な鉄道会社の業績予想を踏まえて、鉄道業界の動向と今後の展望をご紹介します。また、サステナビリティ情報の開示が拡大される動きが進むなか、鉄道業界における対応についてご紹介します。

I. JRと民営鉄道(民鉄)の業績動向の比較

1.2021年度鉄道業界の振り返り

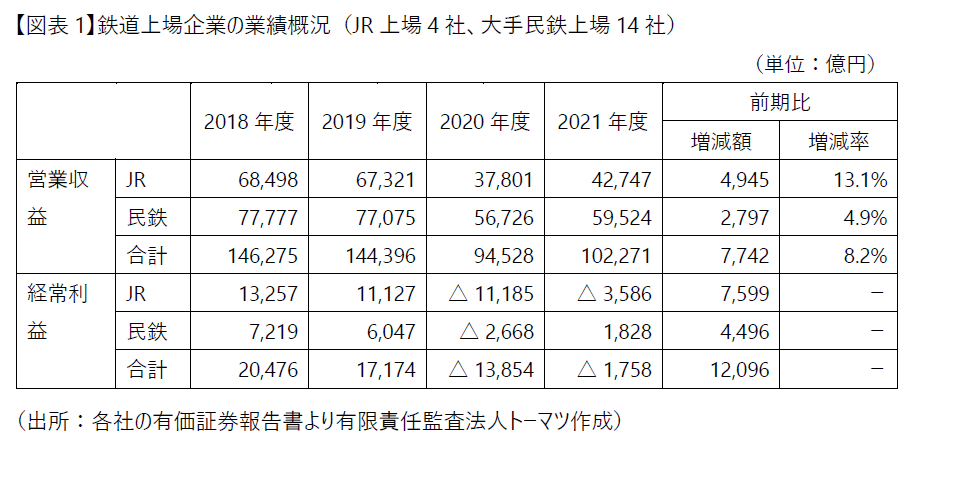

(1)2021年度の鉄道業界の業績ハイライト

2021年度は新型コロナウイルス感染症の影響が継続し、外出・移動自粛等により鉄道利用の十分な回復には至らず、また鉄道周辺ビジネスも厳しい経営環境が継続したことなどから、鉄道業上場企業全体において、営業収益は2020年度比で8.2%増加したものの、新型コロナウイルス感染症の拡大前の水準には戻りませんでした。また営業収益の回復に伴って、経常利益も2020年度比で大きく改善する結果となりましたが、固定費負担の重い鉄道業を中心に、損益状況の改善が十分でなかったことから、鉄道上場企業の経常損益を合計すると引き続き経常損失となりました。(図表1)

(2)JRと民鉄との比較

JRでは、新幹線を中心に長距離輸送を持つため、鉄道事業の割合が高いのに対し、民鉄では、近距離路線が中心であり、鉄道事業以外の周辺ビジネスの割合が高いという特徴を有しており、鉄道事業の業績に与える影響度合いには相違が見られます。

JR

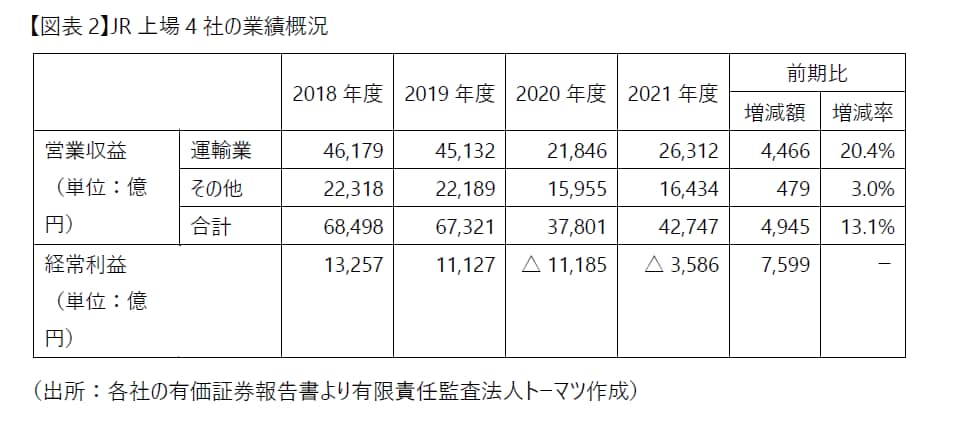

2020年度は、新型コロナウイルス感染症の拡大によって旅行や出張需要が激減し、長距離輸送を担う新幹線を中心とした鉄道利用が大きく減少していたことから、運輸業の営業収益が著しく減少していましたが、2021年度はその利用が徐々に回復したことによりJR上場4社の運輸収入は、2020年度比で20.4%増加しました。一方で、その他の営業収益は、収益認識に関する会計基準等の適用により、一部の取引が本人取引から代理人取引となり純額で収益認識されることになったことから微増にとどまり、その結果、営業収益は全体で13.1%増加することとなりました。また経常利益は増収の影響等によって大きく改善したものの、運輸業の営業収益の回復が十分でなく、固定費を回収するには至らなかったことから、JR東日本、JR東海、JR西日本の本州3社は引き続き経常損失を計上することとなり、JR全体でも同様の結果となりました。(図表2参照)

民鉄

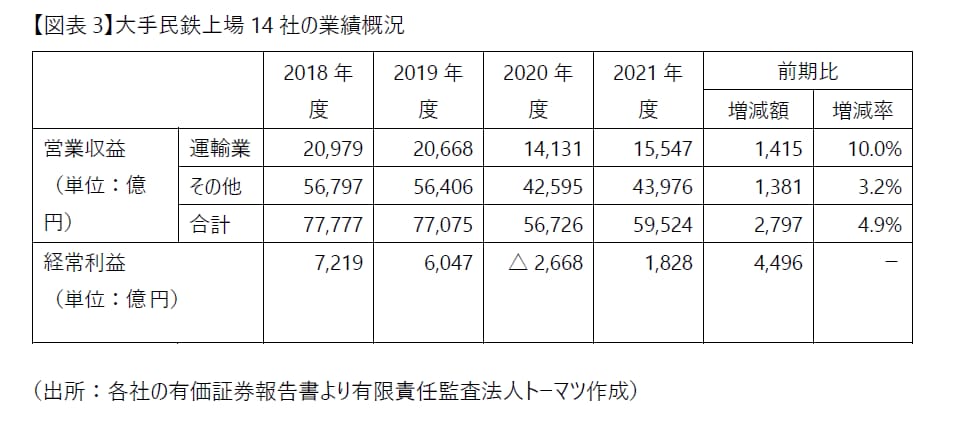

民鉄は、近距離路線が中心であり通勤・通学利用の需要減少は限定的であったことから、2020年度の運輸収入の落ち込みはJRに比して低く、その反動による2021年度における運輸業の営業収益の増加も10.0%となりました。しかしながら、収益割合の高いホテル・レジャー事業あるいは流通業や不動産業といった鉄道事業以外の周辺ビジネスにおいて、インバウンド需要が引き続き大きく低下したままであったなどの厳しい経営環境に置かれたことに加え、JRと同様に収益認識に関する会計基準等の適用により、その他の営業収益は微増に留まり、営業収益全体でも4.9%増という結果となりました。利益面に関しては、2020年度の経常損失の総額がJRより限定的であったことから、2021年度は、収益性の改善によって大手民鉄14社のうち一部を除いては黒字を確保することができ、全体でも経常利益となりました。(図表3参照)

2.2021年度の鉄道業界の概況

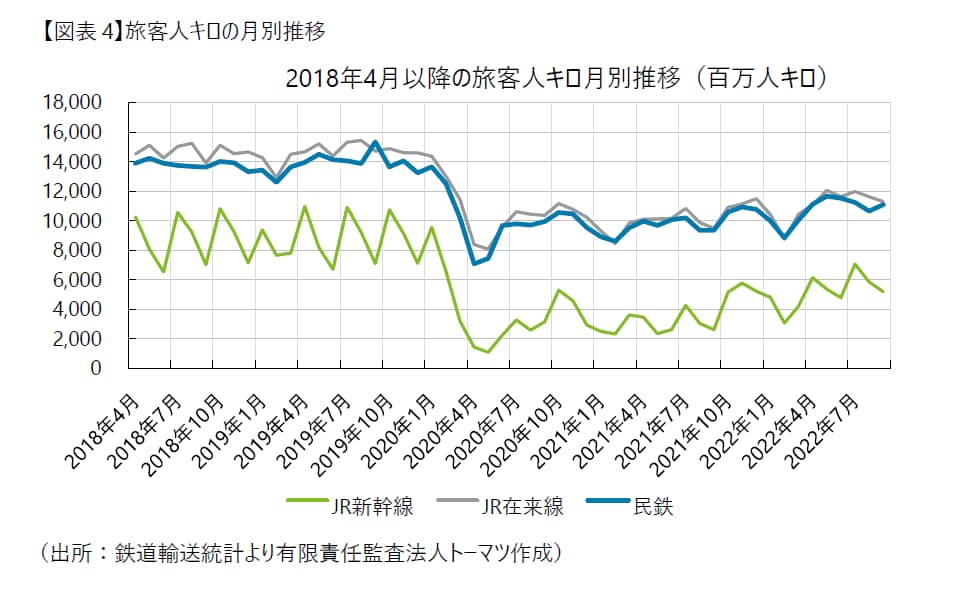

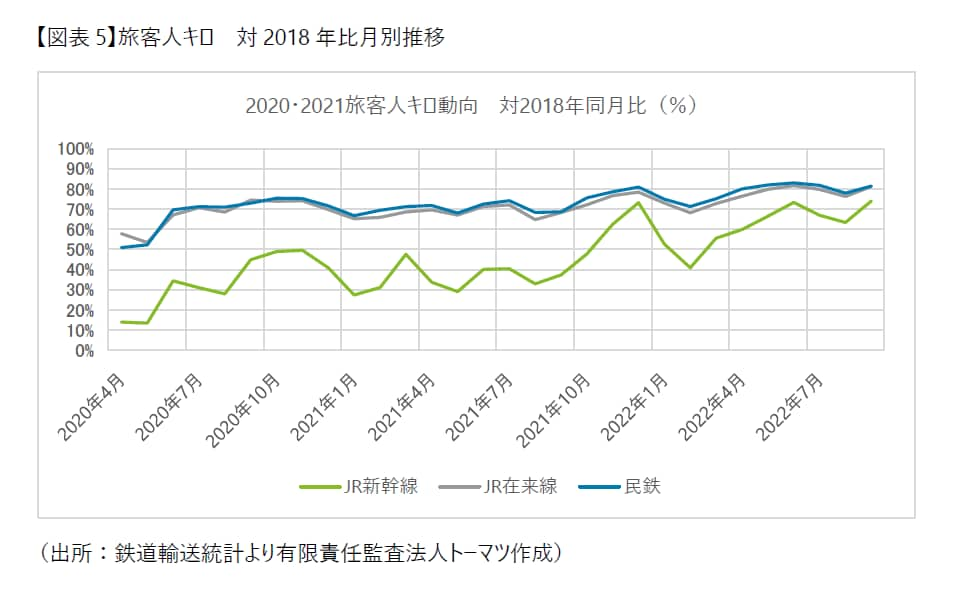

(1)旅客人キロの状況

旅客人キロの状況として、JR・民鉄ともに厳しい状況が続いていますが、新型コロナウイルス感染症の影響の出方の差異が、徐々に解消されてきています。(図表4、図表5参照)

旅行や出張等の長距離輸送需要への対応を中心とするJRの新幹線について、2021年度はワクチン接種が開始される一方で、第4波による緊急事態宣言が継続されるなど、予断を許さない状況が続きましたが、第5波の収束後に鉄道利用が一気に回復し、2021年12月には旅客人キロが2018年比で約70%に達しました。しかしながら、第6波の到来により2022年2月には再び40%程度まで下落するという大きな変動が見られる1年となりました。2022年度上期は、第7波が到来したものの、特段の行動制限に関する施策が採用されていないことなどにより、旅客人キロは比較的穏やかに回復し、2018年度比70%程度まで達しています。

近距離路線を中心とする民鉄とJRの在来線については、ほぼ同じ水準で推移しており、JR新幹線のような一時的なコロナ感染拡大に伴う顕著な変動は見られず、新しい生活様式の実践におけるテレワークやオンライン会議の定着などにより回復は鈍化し、旅客人キロは80%程度にとどまっています。

2022年10月以降は、全国を対象とした観光需要喚起策が国の支援事業として実施されており、入国規制の緩和によりインバウンド需要の回復も見込まれることから、鉄道利用がさらに回復していくことが期待されます。

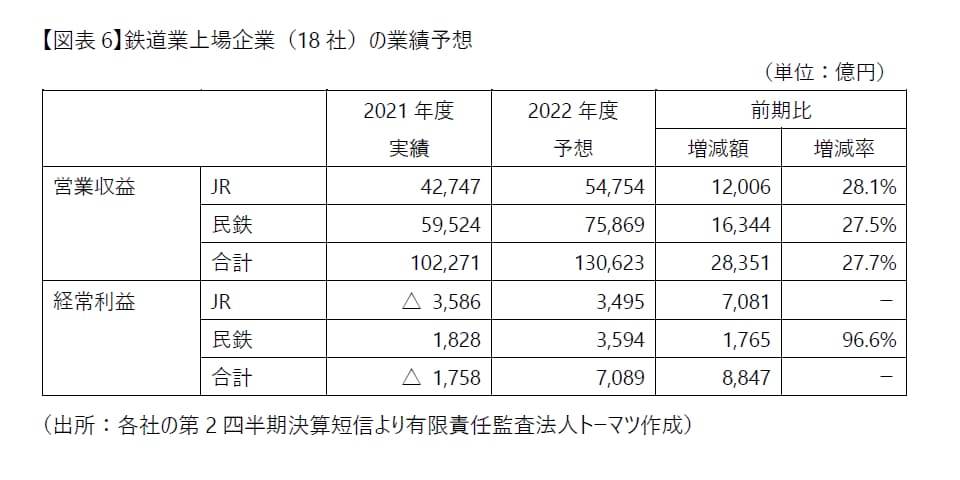

(2)2022年度の業績予想

2022年度の鉄道業上場会社の業績予想は、行動制限の緩和の取組みの推進等によってJR・民鉄ともに前期比で増収増益となっています。

JR

新型コロナウイルス感染症は、一時的な拡大はあるものの特段の行動制限はないことから、新幹線利用は緩やかに回復を続け、主力である鉄道事業の運輸収入が前期実績比で大幅に増加することに伴い、営業収益は増加率28.1%の回復となる見通しです。

利益面においては、運輸業の利益率が高いことから、増収による損益の改善幅が大きく、エネルギー価格の高騰に伴う動力費の増加等はあるものの、2019年度以来の黒字となることが見込まれます。

民鉄

新型コロナウイルス感染症の収束に伴う営業収益の回復見通しには不確実性が伴うため、上期実績を踏まえて期初に発表した2022年度の業績予想を上方修正する会社と、下方修正する会社に分かれていますが、前期実績比においてはJRと同様に、経済活動が徐々に正常化する中で、増収基調が継続することが期待できることなどから、不動産販売のタイミング等によって減収となる一部の会社を除き、全体として増収予想となっています。

また利益面についても、JRと同様に増収に伴い1,765億円の増益予想となっています。

(3)アフターコロナを見据えた施策

新型コロナウイルス感染症の拡大によって、働き方の変化等がもたらされましたが、その収束後も鉄道移動のニーズは従前の水準に戻らないという前提の中で、経営戦略の転換に関する従来からの取組みが加速しています。

運輸業においては、多くの会社が多額の固定費負担を軽減させるために構造改革に取り組むとともに、一部の会社において旅客運賃の上限の変更が予定されており、収益性の改善が期待されます。また今後、人口の減少が見込まれ、働き方の変化により鉄道のビジネス利用が十分に回復しない環境下において、他の輸送サービスに比してエネルギー効率の高い公共交通機関として、MaaS(Mobility as a Service)によるシームレスな移動サービスの提供に向けて、各社が力を入れています。近年、JR・民鉄ともにその導入実績が増えつつあり、他の輸送サービスとの連携やアプリの開発などが活発に行われるとともに、JR・民鉄事業者間での相互連携に関する合意形成や検討が積極的に行われているため、いわゆる観光型MaaSによって移動目的を創出し、鉄道利用の需要喚起につながっていくことが期待されます。

運輸業以外のその他の事業は、新型コロナウイルス感染症拡大による収益減少の程度及び経営環境の変化の影響が運輸業よりも限定的であることから、流通業や不動産業などのそれぞれにおいて、運輸業の収益性低下を補うべく、街づくりを通じた沿線価値の向上のために各社様々な施策が推し進められています。鉄道ビジネスは、運輸業とその他の事業が双方の需要を創出するという相互作用によってビジネス拡大してきた背景があり、上述のICTを活用したMaaSが今後の街づくりと連携していくことが見込まれるなど、鉄道会社が営む各事業はますます拡大することが期待されます。

II. 鉄道業界におけるサステナビリティ関連開示の動向

1.サステナビリティ関連開示の動向

「企業内容等の開示に関する内閣府令」(以下「開示府令」という)が、2023年1月31日付で公布・施行されました。改正後の規定は、2023年3月31日以降に終了する事業年度から適用されることとなり、そこでは、「サステナビリティに関する考え方及び取組」欄において、次のとおり記載することと定められています。

開示府令第二号様式 記載上の注意(30-2) |

|---|

a ガバナンス(サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続をいう。)及びリスク管理(サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程をいう。)について記載すること。 b 戦略(短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう。cにおいて同じ。)並びに指標及び目標(サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報をいう。cにおいて同じ。)のうち、重要なものについて記載すること。 c bの規定にかかわらず、人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について、次のとおり記載すること。 ⒜ 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。 ⒝ ⒜で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標において記載すること。 |

つまり、4つの柱を基礎としたサステナビリティ全般に関する開示として、「ガバナンス」及び「リスク管理」は必須記載事項、「戦略」及び「指標及び目標」については重要性に応じた記載事項とされ、人的資本、多様性に関する開示については「戦略」と「指標及び目標」が必須記載事項とされています。

また、記載上の注意(29)によると、「従業員の状況」欄において、女性活躍推進法等に基づいて「女性管理職比率」、「男性の育児休業取得率」及び「男女間賃金格差」を公表している場合には、その記載が求められることとなります。

2.鉄道会社のサステナビリティ情報の開示

(1)統合報告書等の有価証券報告書以外におけるサステナビリティ情報の開示状況

サステナビリティに関する考え方及び取組を記載するに当たって、2023年1月31日付で改正された「企業内容等の開示に関する留意事項について」(以下「開示ガイドライン」という)5-16-4において、開示府令第二号様式 記載上の注意(30-2) aからcに規定する事項を記載したうえで、当該記載事項を補完する詳細な情報に関し、提出会社が公表している他の書類を参照することができるとされています。つまり、投資家が真に必要とする情報を有価証券報告書に記載したうえで、詳細な情報について、統合報告書やコーポレート・ガバナンス報告書、ウェブサイトなどを参照するといった対応が考えられます。

例えばサステナビリティ情報のうち気候変動については、2023年1月31日に公表された「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」において、2022 年6月13日に公表された「金融審議会 ディスクロージャーワーキング・グループ報告」を参照し、気候変動対応が重要であると判断する場合には、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の枠で開示するべきとされています。この点、日本ではJR及び大手民鉄のほとんどがTCFD賛同企業となり、統合報告書のほか各社ホームページなどの任意公表情報においてTCFD提言に沿った気候関連情報の開示が増加し、これらの大半は4つの柱を基礎とした記載が行われています。また人的資本については「戦略」及び「指標及び目標」について記載が求められることになりますが、人材の多様性の確保を含む人材育成方針と社内環境整備方針やその実施状況として、コーポレート・ガバナンス報告書のほかに、有価証券報告書や統合報告書等において記載が行われています。

(2)有価証券報告書におけるサステナビリティ情報の開示に向けて

将来的には有価証券報告書において、連結ベースのサステナビリティに関する考え方及び取組の状況の開示が詳細に求められることが見込まれますが、多くの企業が統合報告書等において開示していた内容であったとしても、現在の開示実務においてはそれぞれの公表時期は必ずしも一致していないのが実情です。他の公表書類を参照する際に、前年度の詳細情報が記載された書類などを参照することも考えられますが、一方で、上述の投資判断において重要と判断して有価証券報告書に記載する事項については、一部の情報について概算値や前年度の情報を記載する場合などを除き、直近の連結会計年度に係る情報を記載することが原則的な対応となると考えられます。国際的なサステナビリティに関する開示基準に関し、サステナビリティ情報と財務諸表が同じ報告期間になることが検討されている状況を踏まえ、有価証券報告書提出時点において適切なサステナビリティ情報を開示することを、継続的に検討していくことが必要です。

また、人的資本については必ず「戦略」と「指標及び目標」の開示が求められ、その他のサステナビリティ情報についても「ガバナンス」と「リスク管理」の枠組みを通じた重要性判断により、それらの開示が行われることとなります。特に、「指標及び目標」に関し、非財務情報の重要性が高まっている今日においては、その情報の信頼性を確保することも極めて重要と考えられます。鉄道会社は経営が多角化しており、運輸業を中心に、ホテル・レジャー事業あるいは流通業や不動産業など様々な業種の会社がグループ内に存在することから、各種情報の管理方法等が異なる可能性があります。したがって、将来的には連結ベースで適時に正確で網羅的な情報を集計する体制を構築することを念頭に、制度改正対応を進めることが求められます。

執筆者

有限責任監査法人トーマツ

公認会計士 吉岡利樹

1 出所:金融庁「企業内容等の開示に関する内閣府令」(2023年1月31日)

2 出所:金融庁「企業内容等の開示に関する留意事項について」(2023年1月31日)

3 出所:金融庁「企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)」に対するパブリックコメントの概要及びコメントに対する金融庁の考え方(2023年1月31日)

4 出所:金融庁「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」(2023年1月31日)

その他の記事

デジタル化時代におけるロイヤルティプログラム

ロイヤルカスタマーとの関係深化に向けて