国内主要都市宿泊市場動向シリーズ 第一回 東京 ブックマークが追加されました

最新動向/市場予測

国内主要都市宿泊市場動向シリーズ 第一回 東京

コロナウイルスの世界的感染拡大の影響がいまだに残る宿泊・観光業界。2019年1月から直近2022年4月までの東京の市場動向を振り返る

2020年夏季開催予定であった国際スポーツイベントを目標に東京都内ではホテルの新規開業、宿泊客獲得に向けた営業施策が旺盛だったが、当該イベントは翌年に延期、コロナ禍により需要は消滅。2年が経過し行動制限が緩和され始めた2022年4月までの東京市場を振り返り、今後の需要動向と宿泊業がとるべき施策を探った。

目次

- 2019年1月から2022年4月までの東京市場概況

- コロナ禍の新たなニーズと施策の創出と試行錯誤の連続

- コロナ禍にあっても止まらない新規開発と開業、継続する新規計画

- コロナ禍の影響と今後の需要、ホテルがとるべき施策

2019年1月から2022年4月までの東京市場概況

わが国、特に東京都では4年に一度開催される夏季国際スポーツイベントの2020年東京開催に向け、宿泊・観光業界では既存建物のリノベーション、新規開業、各種宿泊プランの販売など、国内外の需要を取り込むべく準備を重ねてきた。2019年は当該イベント前景気で旺盛な需要があったことが窺える。2019年の東京都内のホテル(旅館、簡易宿泊所含む)は、過去5年から引き続き安定的な高い稼働を維持した。

2020年は新型コロナウイルス感染拡大を機に各国で移動制限が始まり、わが国でも緊急事態宣言が発出され2020年3月以降のホテルの稼働は急降下し、一気に需要縮小から需要が消滅する事態になった。同年秋以降は、政府が経済対策として打ち出したGo Toトラベルや自治体による各種割引キャンペーンなどが一時的な需要を誘発するも、かなり限定された効果であり、宿泊業界の回復には遠く及ばなかったのは記憶に新しい。2021年も同様の動きが続き、2022年3月にまん延防止等重点措置がようやく解除され東京都内のホテル稼働率も徐々に回復の兆しを見せており、大型連休前半の需要が反映された結果と言える。中長期的に見て東京都のホテル稼働は回復トレンドに入りつつあると見ていいだろう。

コロナ禍の新たなニーズと施策の創出と試行錯誤の連続

2年以上にわたりコロナ禍の影響を受ける中、全館閉館を余儀なくされたホテルも多いが、人口や企業が集中する東京都心部の各ホテルは客室を稼働させるために様々な工夫をこらした。

感染予防対策のために企業がオフィスへの出社を制限し始めた時期から、在宅勤務者向けの宿泊を伴わない客室の時間貸しプラン、ベッドを撤去し執務用机や椅子に置き換えたレンタルオフィスプラン、ワーケーションプラン、長期宿泊プランなどが造成、販売された。行動制限が長期化し始めてからは、館内施設利用金券付きプラン、都民割引プランなどの実質値引きプラン、スイートルームでの少人数食事会プランや高級ワインつき宿泊プランのような密を回避できる環境を作りだし集客するプランが目立つようになった。

全国展開するあるホテルチェーンは東京都心部だけでなく同グループ内地方ホテルの利用も可能な定額制回遊型住み替えサービスを開始した。このサービスは、ひと月30泊、一人18万円でグループ内全国どのホテルでも宿泊でき、ホテル間の荷物の宅配サービスも含まれており、新たなホテル利用を喚起したと言える。消滅した需要を埋めるかのごとく、老舗著名ホテルでは客室の一部をサービスアパートメントとして運営し始める動きも現れた。

コロナ禍ならではの新たなニーズに応じたプランやセールス施策が行われたが、通常稼働時の利益貢献には程遠く、むしろ試行錯誤の連続と赤字覚悟で実施せざるを得なかったホテルが多いだろう。本来の平均客室単価(ADR)が割れても稼働を埋めようとする傾向は日系ホテル中心に見られた。外資系ホテルではブランド・ステータスを維持する方針を貫くなど本国主導のマーケティング戦略を実施するところが多く、メンバーシッププログラムの会員に対しポイント付与率を高めるなどの施策でADRの維持を目指す動きが見られた。

レストランや宴会施設を有するフルサービスホテルにおいては、宿泊需要の消滅に加えて、「集まる」ことによる感染リスクの回避から宴会・宴席の需要も蒸発、大規模・複数宴会施設を有するホテルほど苦戦を強いられたのは言うまでもない。

コロナ禍により需要が消滅したのはどのホテルにも共通の打撃であり、集客と稼働、利益の確保のために各ホテルはアイデア施策に走った2年間と言えよう。

コロナ禍にあっても止まらない新規開発と開業、継続する新規計画

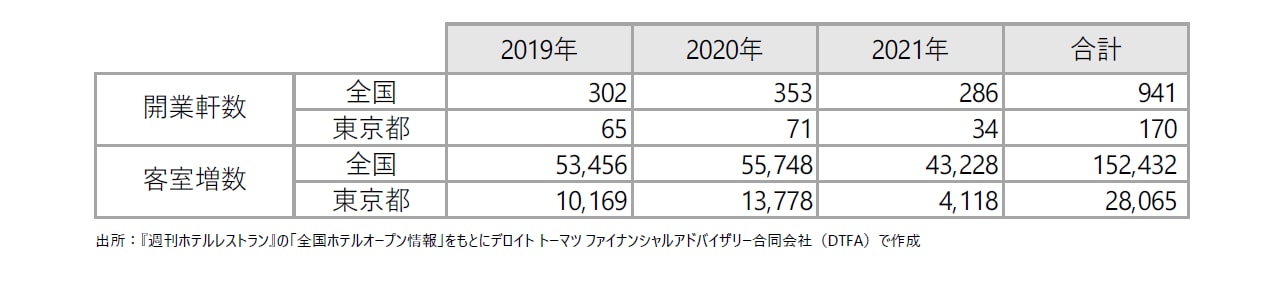

2019年から2021年に開業したホテルの軒数と客室増数は下表の通りだ。全国と東京都ともに、2020年に東京開催が予定されていた夏季国際スポーツイベントを契機とした供給が旺盛で、東京においては3年間で170軒の新規開業があり、28,000室を超える客室の増室となった。

コロナ禍で運営は苦戦を強いられつつも、新規開発と開業がゼロとなることはなかったが、コロナ禍2年目の2021年の東京都の開業軒数、客室増数は、全国の中では軒数が12%(前年比8%減少)、増室数が10%(前年比15%減少)と前年からの落ち込みが見られ、国際スポーツイベント後の供給減とコロナ禍の影響で開業の延期や中止があったものと考えられる。10年前の2011年に比べて2021年の東京都の開業軒数は1.7倍であるものの、客室増数は3%減少しており、開発されるホテルの規模が若干縮小傾向にあるともとらえることができる(出所:週刊ホテルレストラン2011年6月3日号および同年12月2日号『全国ホテルオープン情報』を元に算出)。

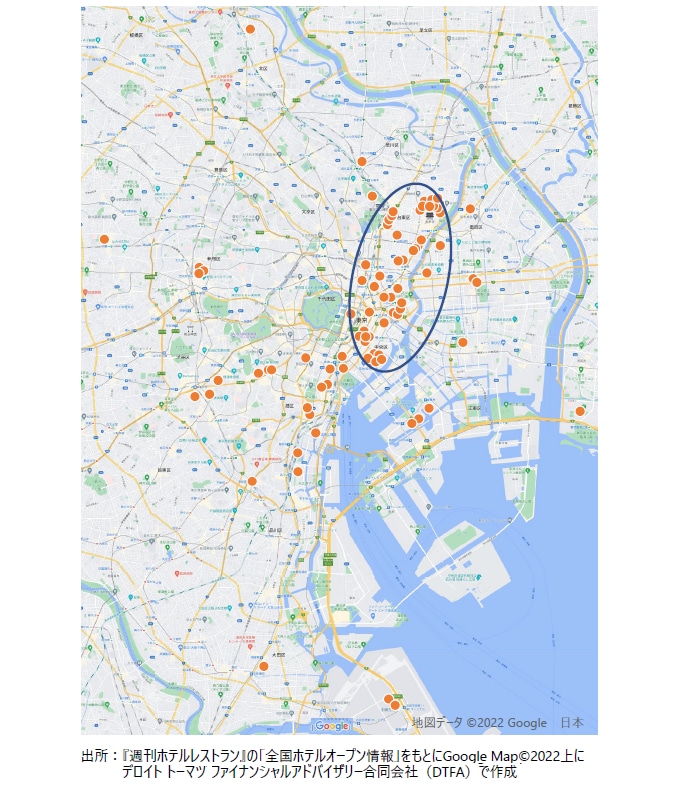

2021年を含む今後の開発計画地を見ると、東京駅の東側に計画が集中している様子がわかる。交通アクセスが良く、観光名所至近で、特に浅草や日本橋周辺は江戸情緒が残るエリアであり、インバウンドをメインターゲットに計画されているものと考えられる。

東京都内に限らずコロナ禍の2020年から2021年にかけ実際のところ、デベロッパーやオペレーターは開発の延期や中止の手続きに追われたり、設備投資の資金調達目途がつかなかった他、外資系ホテルは決裁権元である本国の開発責任者が現地視察を行えないなどの理由から、新規開発計画が遅れていることが考えられ、今後2,3年の開業数は落ち込むことが予想される。但しこれは一時的な落ち込みであり、緩やかながらも今後も新規開発やオペレーター変更、ブランド・チェンジなどの動きは継続するだろう。

コロナ禍の影響と今後の需要、ホテルがとるべき施策

コロナ禍が完全に収束するのを待たずにわが国や世界の主要国は経済を回すことを優先としているため、国内でも東京のホテル市場は、個人需要、法人需要ともに回復に向かい進んで行くだろう。

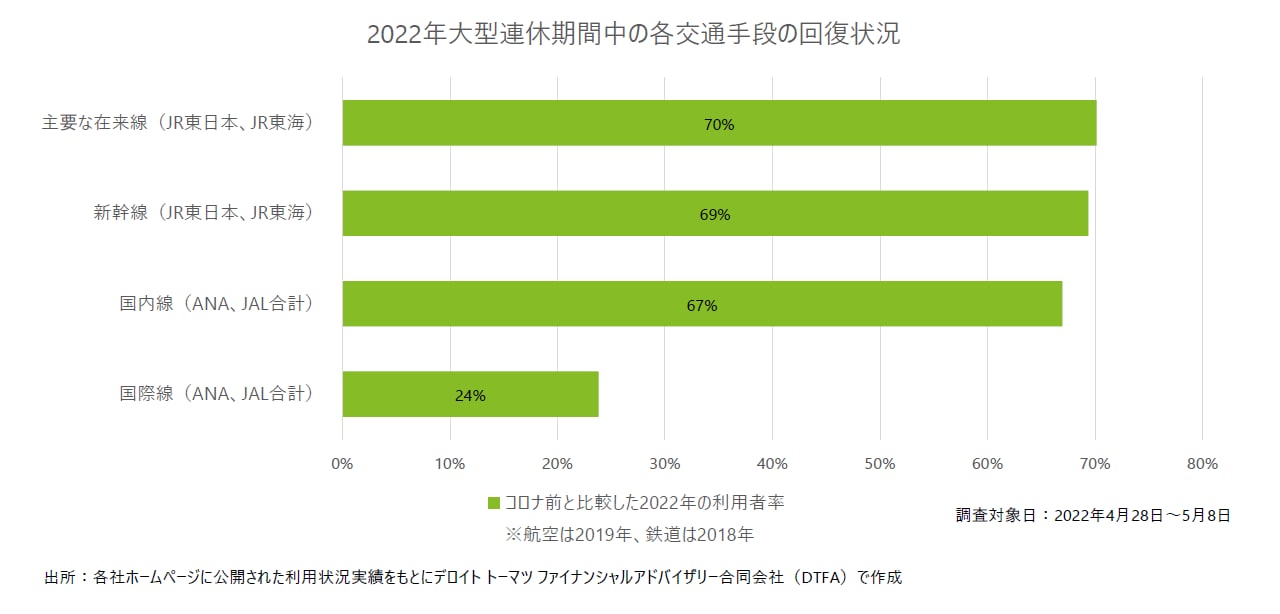

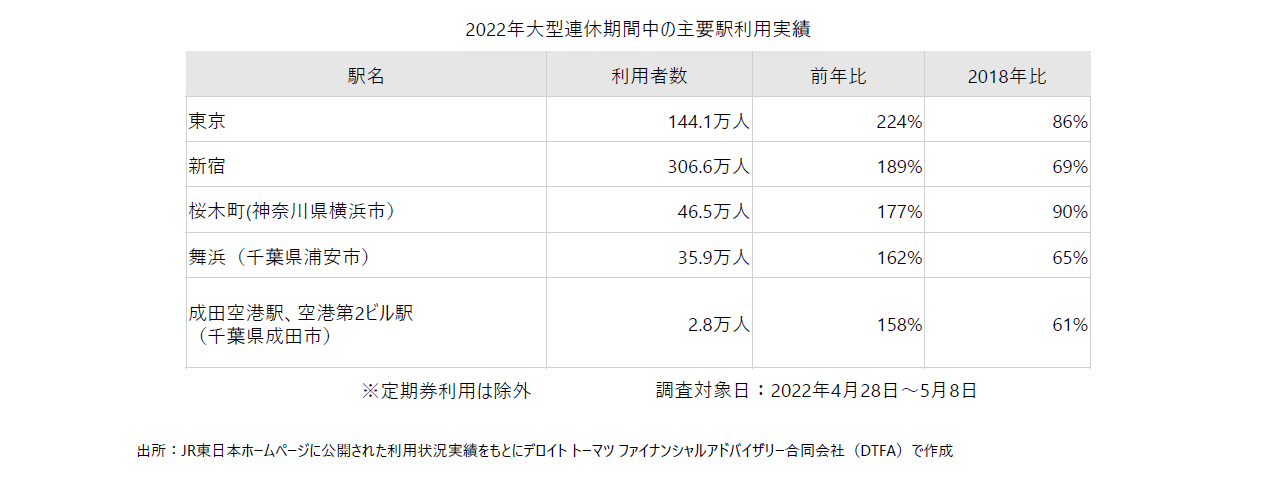

3年ぶりに移動制限のない2022年の大型連休中の主な交通手段の利用状況実績では、コロナ禍前と比較して概ね7割程度の利用者率に達していることがわかる。主要駅利用実績を見てもコロナ禍前には及ばないものの昨年比を大きく上回る人数の利用者がいたことから、人流は回復しつつあると言える。

携帯電話の位置情報を元にした流動人口データで、関東1都3県(東京・埼玉・千葉・神奈川)から各地域への移動人口変化を参照すると、南関東(埼玉・千葉・神奈川)と東京単体の移動人口が他地域と比較して突出して多いことから、東京への観光需要が高かったことが分かる(出所:株式会社Agoop公開情報)。東京都内の人気観光地である浅草、銀座では、大型連休中は国内旅行者や家族連れでにぎわいを取り戻したようだ。各種公開情報によると、浅草、銀座では昨年比の2倍以上の人出があり、コロナ禍前の2019年と比較して1割程度少ない状況であったという。コロナ禍以前にはインバウンド客が非常に多くみられた両地であるが、国内客に置き換わっており、都心版マイクロツーリズムが成立している様子が窺える。

今後の需要は6月以降の外国人入国制限緩和が進むとともに円安が追い風となり、インバウンドも少しずつ回復するだろう。ただし、インバウンドに関しては、コロナ禍前と同じ想定とは限らない。国際スポーツイベントが終わり、日本が世界から注目される機会が相対的に減り、海外での日本への旅行に対する関心に変化が生じている可能性も考慮する必要がある。

今後の予測が容易ではない潮流において、インバウンドやマイクロツーリズムなど特定のニーズやターゲットに偏ることなく、ニーズとターゲットのマーケティング・ミックス戦略を打ち立て、きめ細やかかつ臨機応変に施策実行を行えるホテルが競争優位となるだろう。また、圧倒的なブランド力を有するホテルや強固な顧客基盤、メンバーシッププログラムなどを展開するホテルチェーンも、市場浸透度が高く、集客と需要回復に有利と言える。ポストコロナ期には、需要回復後の東京ホテル市場が平均客室単価増額の戦略にシフトしていくことは自明であり、今後の各ホテルのアップサイド・シナリオの更新と実行が期待される。

【執筆者】

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー ホテルチーム

シニアアナリスト 大沢 祐子

シニアアナリスト 水野 駿也

アナリスト 渡辺 彩未

アナリスト 三橋 彩子

シリーズ記事

不動産アドバイザリーに関する最新記事・サービス紹介は以下からお進みください。

>> 不動産アドバイザリー:トップページ <<

その他の記事

THL(トラベル・ホスピタリティ・レジャー)サービス

ホテル・旅館を中心に豊富な実績を有する専門家がクライアント様を支援