カーボンクレジット最新市場動向(前編) ブックマークが追加されました

ナレッジ

カーボンクレジット最新市場動向(前編)

カーボンクレジット最新動向(2022年)とCOP27の結果を受けて

はじめに

2050年カーボンニュートラル達成に向けて各企業が自社のGHG排出量削減に向けた努力を払っているが、多くの企業では自社内の施策では目標達成に足らず、カーボンクレジット等の購入による排出量の相殺を選択肢として検討する企業が増えつつあります。国内のカーボンクレジットないし排出権の利用企業はまだ多くないが、今後クレジットの需給がひっ迫し価格が上昇することが予想されており、これを事業機会と捉え、多様なプレーヤーが取り組みを始めています。

本稿では、2022年12月6日に開催したESG/気候変動ウェビナーシリーズ第5回「カーボンクレジット最新市場動向と新規事業機会」の内容をもとに、日本でも再び注目が集まっているカーボンクレジットについて、前編・後編に分けて解説します。

排出権取引のはじまり

排出権取引は、酸性雨の問題が深刻になっていたアメリカで1990年代に導入されたAcid Rain Programに始まると言われている。この取り組みは酸性雨の原因となる二酸化硫黄や窒素酸化物を排出する事業者に排出規制を課し、規制値を上回るまたは下回る事業者の間で排出する権利を取引する形で始まり、2000年代には酸性雨対策の柱の一つとして全米へと拡大した。同様に、地球温暖化の原因となる二酸化炭素をはじめとするGHG(温室効果ガス)の排出量を規制するため、排出する事業者とそれを抑制する技術・施策を提供する主体の間で権利を取引する形で行われているのが、今日の排出権取引の基礎を構成している。

排出削減手段と削減費用との兼ね合い

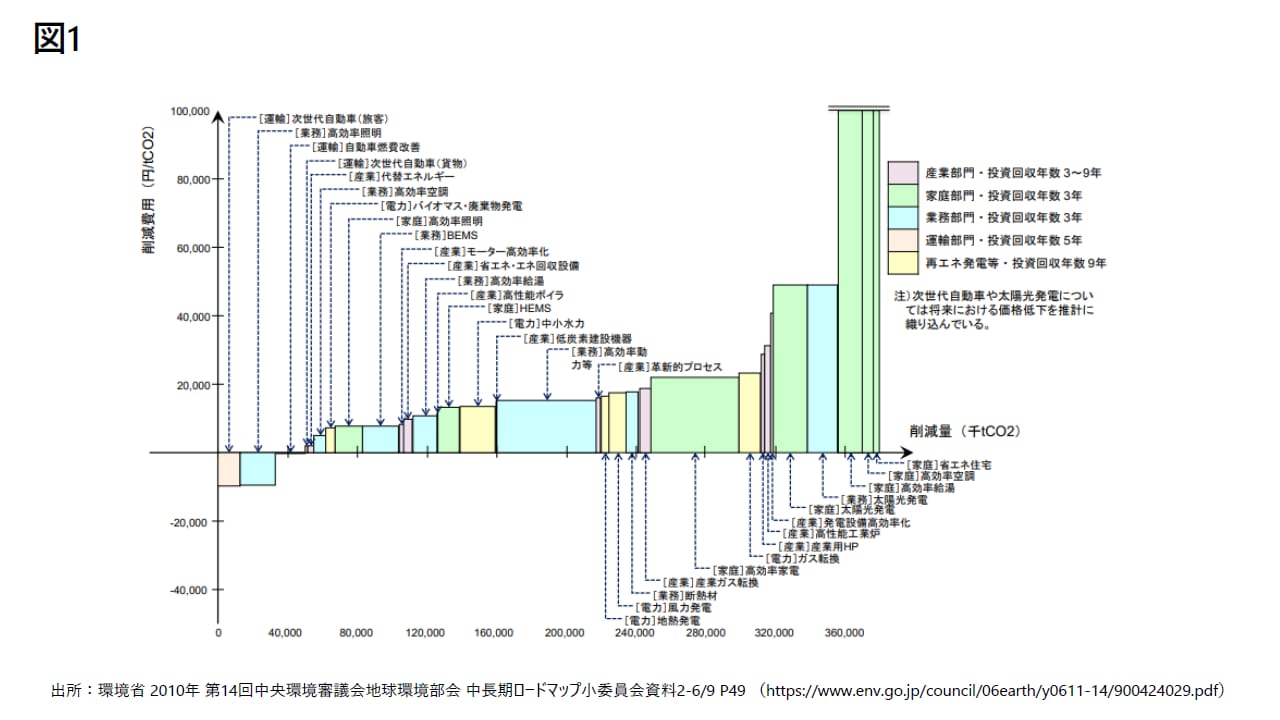

図1は、2020年にGHG排出量を25%削減する目標を掲げた際に示された様々な排出削減手段の費用を、削減量とともに示した図である。

縦軸の削減費用は二酸化炭素1トンを減らすために、その技術を用いるといくら必要なのか、横軸にその技術でどの程度の排出削減が達成できるかという見通しが示されている。

削減対策の費用は、事業環境を取り巻く条件により異なり、また排出削減の手段のコストは技術革新に伴い変化し、現時点での削減費用は2010年と比較しても当然変化している。ここでは、排出削減手段はコストが一律でなく、したがって廉価な手段から取り組まれるということを理解されたい。

日本では「地球温暖化対策の推進に関する法律(以下「温対法」という。)」あるいは「エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律(以下「省エネ法」という。)」などの法的な要請に応じ、自社のエネルギー使用量やGHG排出量について会社単位、事業所単位での把握が進むとともに、自社の排出削減施策の棚卸に取り組む会社が増えている。

排出権、カーボンクレジットによるオフセット(排出量の相殺)は、図1に示した様々な削減手段を取った上での最終的な選択肢に位置づけられる。だが、まずは自社内部のGHG排出削減費用、いわゆるインターナルカーボンプライスを把握するとGHG排出量の多寡と貨幣価値に基づく合理的な判断を下す一助となり得る。このため、企業の中には、排出削減施策を検討する際の指標としてインターナルカーボンプライシングを位置づけ、試算に取り組む企業もある。

排出権等を用いる目的

では、改めて排出権の役割とは何かについて説明を試みる。経済全体で排出削減が求められている状況下、ある企業Aでは経済的に廉価に排出削減に取り組み、実際にGHG排出削減を達成することができる一方、企業Bでは排出削減事業に資金を投ずることができないために、排出削減事業を進められないケースがある。この時、投資資金を持つ企業Aが排出削減事業を取れない企業Bに資金を提供し、対価として排出権の提供を受ければ、この経済全体としてはコスト効率的に排出削減を実現したことになる。このように経済の中でコスト効率的に排出削減を実威するための資金移転メカニズムが排出権である。このような措置を柔軟性措置(フレキシビリティ・メカニズム)と呼ぶ。

ここまで経済の中には企業Aと企業Bの二社しか存在しないことを想定したが、国際間で設けられる排出権取引は、地球全体での排出削減が加速度的に達成されることを「ねらい」としており、排出削減の義務を負っている主体が、自社での追加的な削減が難しい場合、他者からの排出権購入、すなわち資金提供を通じて排出削減が実現することで、地球全体でGHG排出削減を導くことが大きな目的となる。

このように排出権取引の仕組みは結果的に、その経済の中で排出削減のコストを押し下げるとともに、優れた排出削減対策の普及を促進する機能も伴うことで結果的に、経済全体での低炭素化が実現することが目的とされている。

炭素税の導入

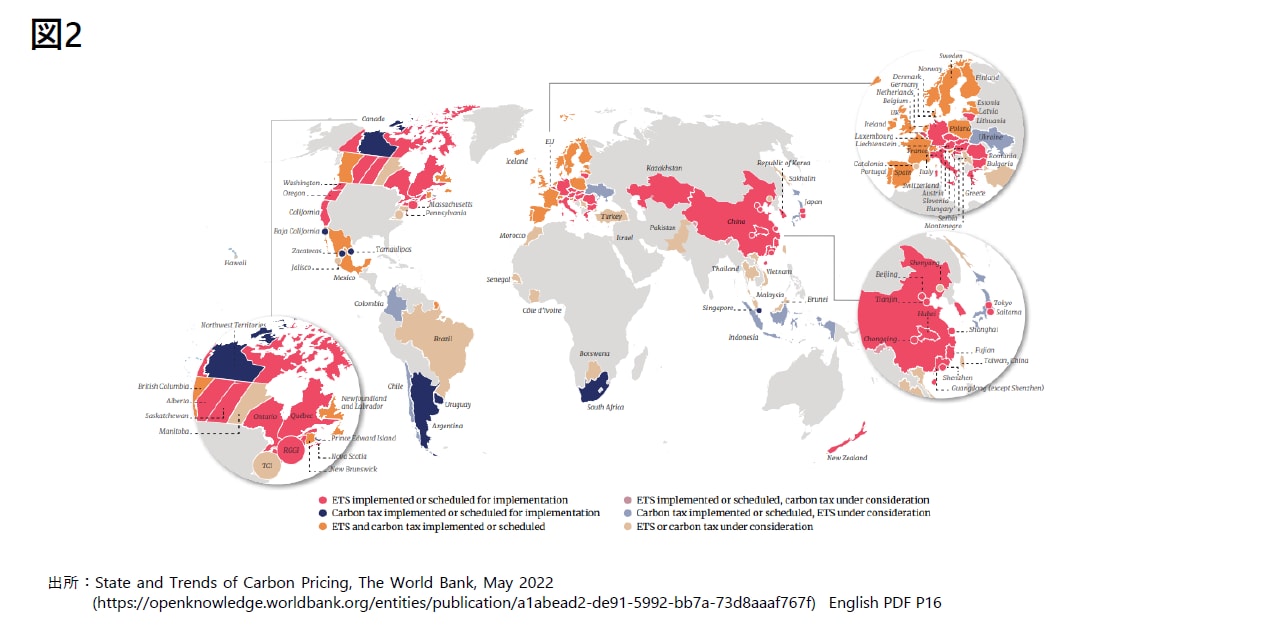

日本は2050年までに温室効果ガス排出をゼロにするカーボンニュートラルを掲げたが、その実現に向けて誰がどのような対策を講ずるのかは明確ではない。国内ではGX実行委員会によるカーボンプライシング導入が表明されており、また欧州では2026年から国境炭素調整措置(CBAM: Carbon Border Adjustment Mechanism)の導入などが打ち出されており、企業は排出削減をねらいとする様々な措置に対応する必要に直面している。

世界銀行の資料(図2)によれば、排出量取引あるいは炭素に価格を付けて税金として課す炭素税の導入は2023年時点で68の制度を数え、世界全体の温室効果ガスの排出量の23%相当がこれらの制度の下で管理されている。

こうしたカーボンプライシング(「炭素価格の値付け」)は、ヨーロッパやアメリカなどの先進国にとどまらず、東南アジアやラテンアメリカ諸国などにも拡大している。カーボンニュートラルに向けた目標を、世界各国がパリ協定に基づく「各国の貢献(NDC:Nationally Determined Commitment)」として公表した結果、その達成手段として排出量取引あるいは炭素税を課す流れがあることが窺える。

ボランタリーカーボンクレジットの動向

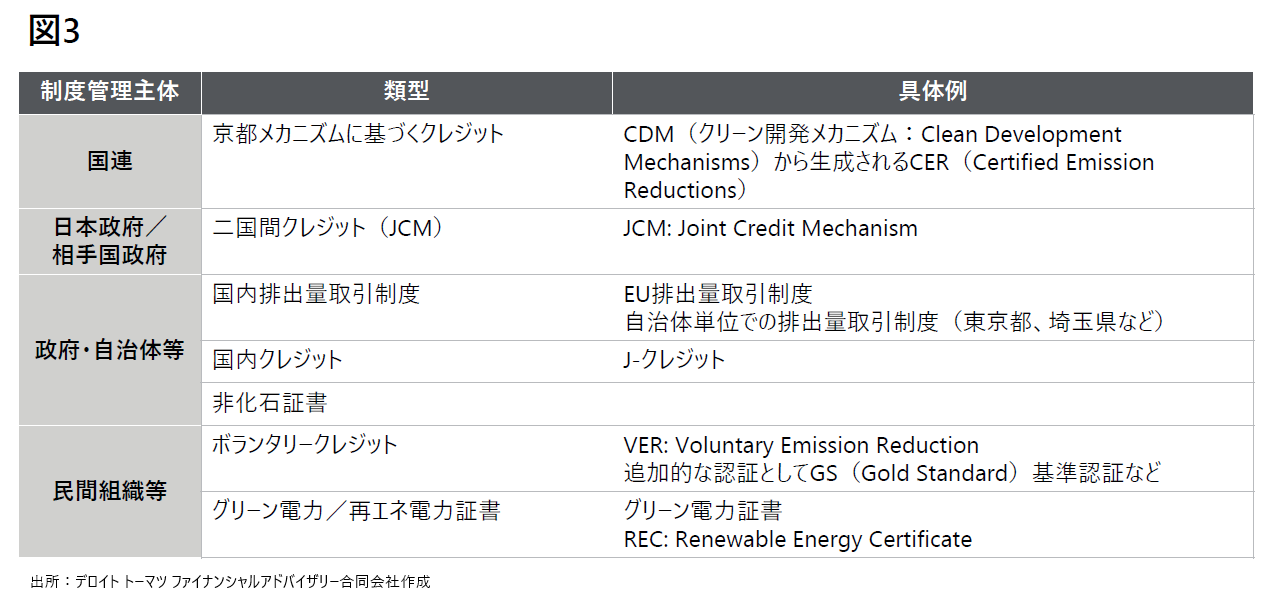

ここまで企業や主体が排出削減を法的に求められる背景の下での排出権(カーボンクレジット)の動向について、その機能とともに触れた。一方、法的な要請や排出削減基準(キャップと呼ばれる)等がなくとも、企業の自主的な(ボランタリーな)取り組みとして排出権を購入して、環境負荷を緩和する様々な取り組みに資金を投じたいかに排出権を得る動きもある。こうした取引で扱われる排出権をVER(Voluntary Emission Reductions)と呼ぶ。VERは、オフセットの手段として脚光を浴び、引き合いが増えつつあり、取引価格は上昇傾向にある。特に森林保全や社会開発のプロジェクトなど環境改善、経済開発の効果が分かりやすいプロジェクトから生み出される排出権は、大企業の購入がニュースとなることも少なくない。

一方、VERを含む排出権を生成している新興国に目を向けると、将来の経済発展によるGHG排出の見通しと自国内で得られるクレジットの量を比較して、一時的にクレジットの国外移転を差し止めるケースも見られ、クレジットの確保が急がれる企業にとっては気がかりな動向となっている。

日本は「二国間クレジットメカニズム(Joint Credit Mechanism)」を実施するため、20を超える国と合意を交わし、JCMによる成果をクレジット化し、温対法での報告に使えるようにする等、世界的な議論が緒に就いたパリ協定6条に基づく仕組みを先導的に取り組んでいるが、これもまた国際的な議論の行く末を見守らねばならない。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

インフラ・公共セクターアドバイザリー

気候変動ファイナンスチーム シニアヴァイスプレジデント 根岸 博生

ESGアドバイザリー ヴァイスプレジデント 藤木 由実

(2023.1.31)

※上記の社名・役職・内容等は掲載日時点のものとなります。

プロフェッショナル