カーボンクレジット最新市場動向(後編) ブックマークが追加されました

ナレッジ

カーボンクレジット最新市場動向(後編)

カーボンクレジット最新動向(2022年)とCOP27の結果を受けて

はじめに

2050年カーボンニュートラル達成に向けて各企業が自社のGHG排出量削減に向けた努力を払っているが、多くの企業では自社内の施策では目標達成に足らず、カーボンクレジット等の購入による排出量の相殺を選択肢として検討する企業が増えつつあります。国内のカーボンクレジットないし排出権の利用企業はまだ多くないが、今後クレジットの需給がひっ迫し価格が上昇することが予想されており、これを事業機会と捉え、多様なプレーヤーが取り組みを始めています。

本稿では、2022年12月6日に開催したESG/気候変動ウェビナーシリーズ第5回「カーボンクレジット最新市場動向と新規事業機会」の内容をもとに、日本でも再び注目が集まっているカーボンクレジットについて、前編・後編に分けて解説します。

COP27の概要

前編では排出権取引の始まりから、排出取引を利用する背景、そしてカーボンクレジットの最新動向について解説した。本後編では、次に2022年11月6日から18日までエジプト シャルム・エル・シェイクで開催されたCOP27の概要とカーボンクレジットに関わる決定事項に触れる。

COP27では1.5℃目標に向けた更なる踏み込んだ全体決定はなく、緩和の作業計画、適応分野に関する資金の増強などを除き、グラスゴー合意の内容から大きな進展は見受けられなかった。

世界の潮流を代弁する動きと捉えることができる出来事として、COP開催前から期間中に掛けて数か国が、新たにまたはこれまでの目標を見直す形で温室効果ガスの削減目標であるNDCや長期目標を公表、提出する動きが見られた。G20に限っても、各国が2050年、53年、60年、70年の目標とロードマップを策定し、カーボンニュートラルを目指すという姿勢を明確にしたことは、議論の前進に寄与したといえるだろう。

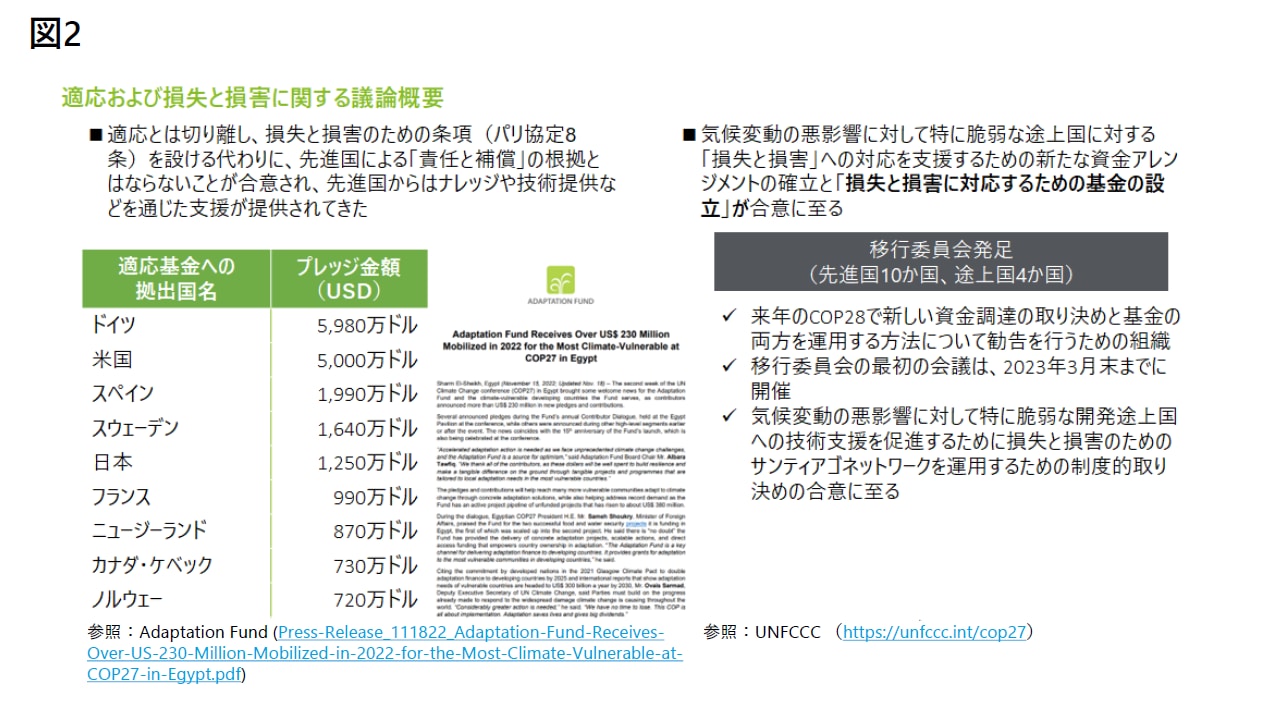

COP27ではさらに「適応基金」とは別に「損失と損害に対応するための基金」の新設が決定された。(図2)先進国からの知識や技術援助だけではなく、喫緊の課題に対応するための資金援助への期待が高い一方、「適応基金」については、一部の国では拠出を延期したり、資金が円滑に利用されない等、運用に課題が指摘されたため、監督機能の強化が検討されることになった。

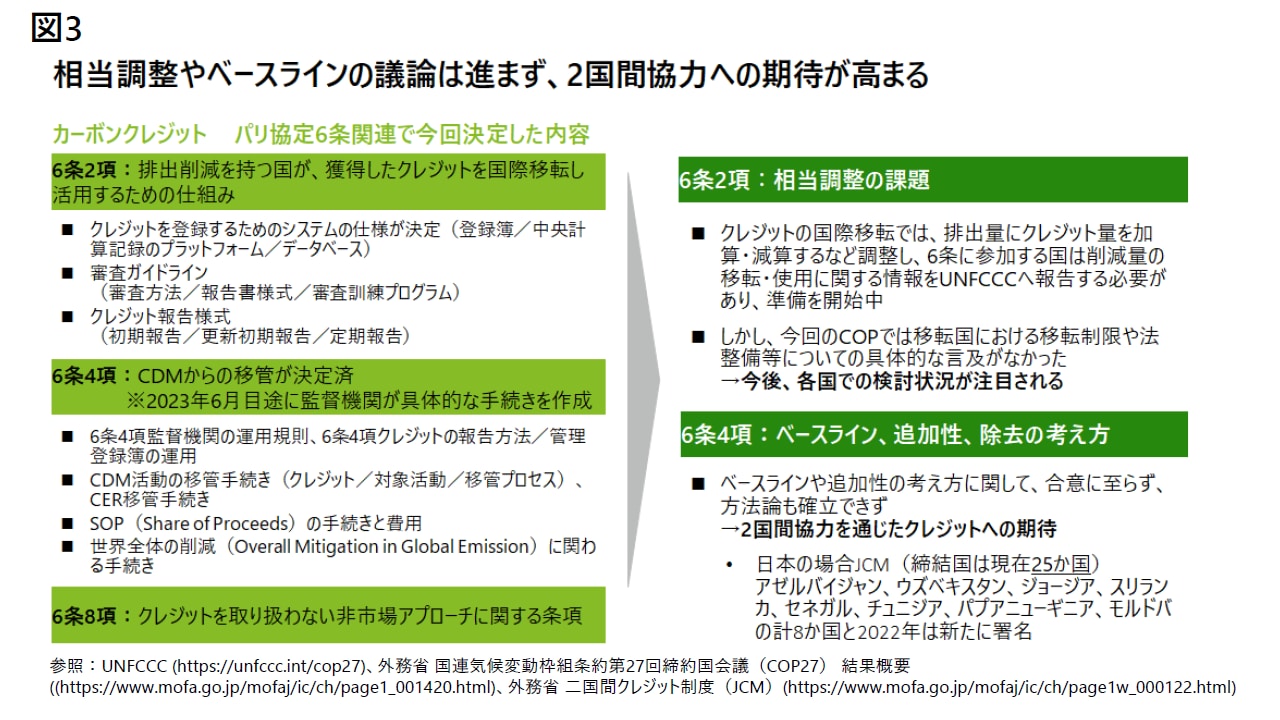

パリ協定第6条関連の進展

COP27ではパリ協定第6条2項、4項、8項について協議がなされた。特に第6条2項はクレジットの国際移転時に排出量にクレジット量を加算もしくは減算するなどして調整する対応が必要とされるいわゆる「相当調整」について、その移転制限や法整備等に関する具体的な指針等が示されることが、期待されたが、検討が継続することとなった。

また第6条4項については、従来のCDMからの移管手続きの取り決めが協議され、ベースラインや追加性等の考え方について考え方が整理されることが期待されたが、結果的に合意に至らなかった。今後、当面の間は、二国間クレジットに代表されるメカニズムやボランタリーカーボンクレジット市場への期待と需要がしばらく続くことが予想される。

日本には二国間協力メカニズムがあり、今年は8か国と新たに署名し、合計25か国間で締結されている状況にある。JCMの取組は、相手国政府を含めた協議など、複雑なプロセスを経た事業開発となるため、クレジット組成に時間が掛かるケースがある。足元の状況を踏まえ、早々にクレジットが必要となる企業は、計画性を以て取り組む必要がある点に、注意しなければならない。またJCMを通じてクレジットを取得、移転する場合、第6条2項の報告で、第6条4項が求める要求事項との比較を要求される可能性もあるため、利用に当たっては関係する政府組織との緊密な協議が必要である。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

インフラ・公共セクターアドバイザリー

気候変動ファイナンスチーム シニアヴァイスプレジデント 根岸 博生

ESGアドバイザリー ヴァイスプレジデント 藤木 由実

(2023.1.31)

※上記の社名・役職・内容等は掲載日時点のものとなります。

プロフェッショナル