米国リテールバンキングの将来に関するビジョン ブックマークが追加されました

ナレッジ

米国リテールバンキングの将来に関するビジョン

リテールバンキングの未来 - 不確実な時代が銀行のトランスフォーメーションを加速する

米国のリテール・バンキングは、他の消費者金融サービスと同様に急速に変化しています。COVID-19は、消費者のデジタルへの移行を加速させました。マクロ環境が低迷する中、銀行はデジタルトランスフォーメーションを受け入れる以外にありませんでした。リテール・バンキングの未来を変える10の主要な変化について解説します。

大きな変革と共に、ニューノーマルが急速に出現しています

リテールバンキングセクターでは数年前から業界全体の変革が進んでいましたが、そのような中で、COVID-19が発生しました。すべての兆候から、私たちは銀行業が以前と同じ状態に戻ることは決してないだろうと考えます。

それは何故でしょうか?パンデミックはカタリストと促進因子の役割を果たしてはいますが、大規模銀行における銀行業務のデジタル化はすでに転換点に達しており、取引の大部分はデジタル化され、より多くの顧客がデジタルの予算管理と計画アプリ、およびその他のロボットを活用した投資ソリューションを利用しているからです。

現在、パンデミックにより顧客のデジタル利用が劇的に加速しており、銀行は、支店長や他のアソシエイトの在宅勤務、および顧客との取引(口座開設など)をサポートするための主要プロセスのデジタル化について迅速な意思決定を迫られています。また、顧客の経済的ストレスが増加するにつれて、銀行は、顧客が不確実性を乗り越え、経済的幸福を維持するのを支援する上で、より重要な役割を担うようになりました。COVID-19は、リテールバンキングの変革を最終的には数年分も加速させる可能性があると私たちは考えています。

この変革には、リテールバンキングを一変させる3つの構造的な動きがあることがわかっています(図1を参照)。

図1:リテールバンキングを変える3つの構造的な動き

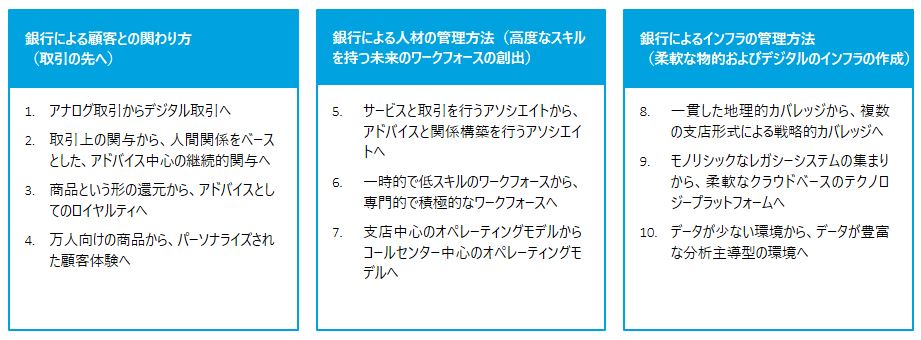

この変革は、銀行の顧客との関わり方から、人材プールを管理する方法、銀行が新しいテクノロジープラットフォームと物的インフラで顧客とアソシエイトに力を与える方法まで、銀行のほとんどの側面に大きな影響を及ぼします。より具体的に言うと、変革は主に10の変化で示されます(図2を参照)。これらの変化は、前述の構造的変化により生じるものであり、そのイネーブラーです。

図2:10の変化で見るリテールバンキングの変革

変革は大きなチャンスでもあります

銀行には予期せぬチャンスがあります。COVID-19後の経済的混乱を考慮し、銀行はリテールバンキングの変革を遅かれ早かれ加速することに意欲的になるべきです。

この景気後退の中で、銀行は今後の回復を可能にする重要な要素と考えられています。顧客とアソシエイトに共感を示す銀行は、商品中心のオペレーティングモデルから顧客中心のオペレーティングモデルに確実に移行すれば、大成功を収める可能性があります。これは、銀行が2020年代に競争力のあるプラットフォームを確立するために重要なことです。

また、低金利および中小企業に対する信用の緩和が長期にわたることが予想される困難なマクロ経済環境においては、銀行にコスト削減のプレッシャーもかかるでしょう。しかし、変革の加速こそが、最善の手段になる可能性があります。ただし、変革にはさらなる時間が必要です。リテールバンキング業界のほとんどでデジタルバンキングが順調に進む中、一部の銀行はアドバイスを中心に据えるために重要な対策を講じていますが、大規模なセグメント・オブ・ワンへのハイパーパーソナライゼーションの発想は、依然として模索の初期段階にあります。当然、この変革には新しいインフラへの継続的な投資が必要になります。

大規模銀行は、デジタルエクスペリエンスに対する大きな投資および顧客データから恩恵を受けることができます。また、大規模銀行が持つ専門知識の深さは比類なきものであり、焦点を正しく合わせれば、持続的なイノベーションを推進することができます。しかし、この恩恵は長続きしないかもしれません。

テクノロジー企業は、特にホワイトラベルのソリューションのために比較的小規模な銀行と提携した場合、状況を混乱させる可能性があります。いずれにしても、あらゆる形態や規模の銀行がこの変革を受け入れることになります。そうでなければ、姿を消すことになるでしょう。

プロフェッショナル

新堀 幸生/Yukio Sinbori

デロイト トーマツ コンサルティング 執行役員

丸山 由太/Yuta Maruyama

デロイト トーマツ コンサルティング シニアマネジャー

その他の記事

オープンプラットフォームを活用した金融機関のデジタルトランスフォーメーション(DX)

~オープンバンキングを始めとした新たな攻め筋への挑戦~