金融機関が"フィンテックの先に"待ち受ける展開とは ブックマークが追加されました

ナレッジ

金融機関が"フィンテックの先に"待ち受ける展開とは

世界経済フォーラム(WEF)とデロイトの最新レポートからの考察

現在のフィンテックを取り巻く状況と、今後フィンテックを考える上で重要となる8つのポイントについて解説します。

ベンチャーと伝統的な金融機関の関係の変化

デロイトは世界経済フォーラム(WEF)と共同で、「フィンテックのその先に:金融業界における潜在的なディスラプションの実証的評価(PDF)」と題したレポートを2017年8月に発行しました。その共同レポートは、欧米およびアジアの大手金融機関、フィンテック企業、各国金融当局等を調査した世界最大級のフィンテックレポートです。フィンテック企業と大手金融機関の現状が描かれ、多数のケーススタディがまとめられています。

成功しているフィンテック企業の強みとして、AIやロボティックスを駆使したスピードや正確さ手軽さ、スマホを活用した分かりやすいユーザーインターフェイス、SNSを基盤としたソーシャルな側面、手数料の安さなどが挙げられます。しかし、このような企業が現れても大手金融機関の優位性は維持されました。その背景は、当然に、常にフィンテック企業を見ながら、自分たちはどうやって勝っていくか、強みを生かしながら、どう生き残るかというのを考えているからです。

フィンテック企業がロボアドバイザーを導入し、若い世代の投資家のシェアを奪われる形になった大手資産管理会社を例にあげます。同社では従来通り対面で対応する顧客層とロボアドバイザーで対応する顧客層とにセグメントを分け、さらにロボアドバイザーの顧客にはそれに対応できるだけの技術を自社で開発しました。技術的にはフィンテック企業と遜色ないものを提供し、さらに長年積み上げてきた顧客基盤とブランド力という強みによって、一定のシェアは奪われたものの、資産運用業界全体の勢力図が塗り替えられることにはなっていません。

この2年ほどの間に、フィンテック企業と大手金融機関の関係にも変化が見られました。フィンテックは競合するものではなく協業するものだとの理解が大手金融機関の間で広まり、フィンテックをうまく取り込むことでビジネス全体の成長につなげていく事例もあります。大手金融機関の経営者は何をやらなければいけないというのは、だいたい見えてきているようで、課題はどうやるかに変わってきています。組織、人材も含めて、会社としての新しいモデルをどう組み立てるのかが、問われてきているようです。

今後フィンテックを考える上で重要な8つの要素

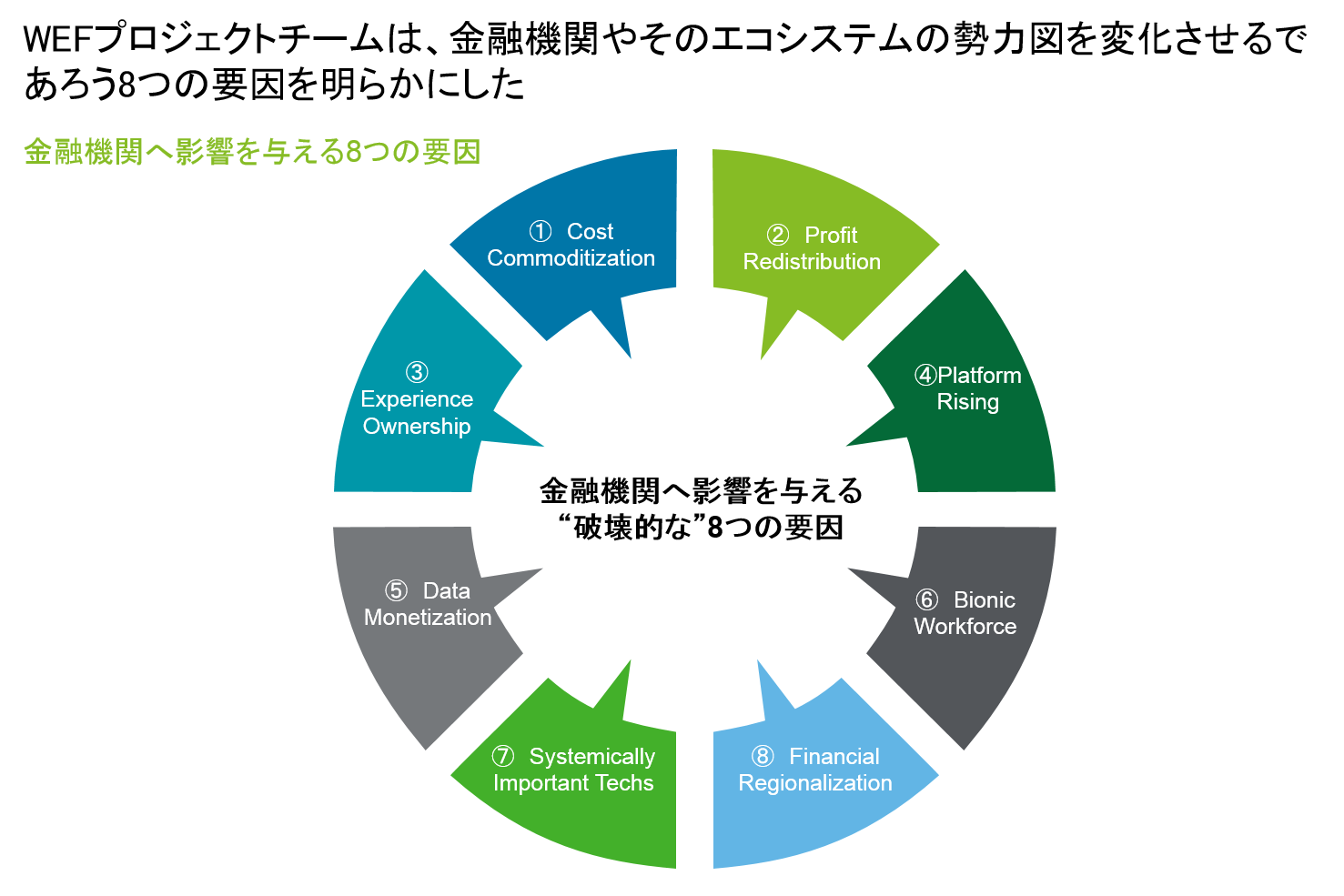

さらに、デロイトと世界経済フォーラムのレポートでは、5年程先を見て「金融業界およびそのエコシステムの勢力図に変革をもたらす8つの要因」について明らかにしています。それを以下に解説します。

<コスト原価がコモディティ化する>

フィンテックを駆使した利便性や機能の集約が進みつつあることで、金融機関はコスト削減によって差別化を図ることが難しくなるだろうと予測されます。背景には、テクノロジーを自社で独占するところから、競合他社と共有し業界共通の基盤を作ろうという流れがあります。たとえばシンガポールでは、従来は各金融機関が個別に行っていた本人確認(KYC)を政府主導で行うことになりました。コスト削減が収益を左右しなくなるとすると、金融機関の今後の競争力の源泉は対顧客対応能力と商品の差別化ということになります。

<利益の再配分が起きる>

金融機関はこれまでバリューチェーンを内製化していましたが、自社にはない強みを持つフィンテックを取り込む必要が出ています。フィンテックに利益の一部を配分してでも、ビジネス全体としての収益性を高めるような努力をするようになるでしょう。自社の競争力や差別化は何であるかを把握し、さらには弱みを補うためにどのフィンテック・ベンダーと組むべきかを見極める必要が出てきます。WEFレポートにあるJPモルガンやミュンヘン再保険などは、この動きを表している事例と言えます。

<顧客の期待・体験が力を持つようになる>

顧客のテクノロジー・リテラシーの高まりを受けて、金融商品を購入する際に、銀行に出向くのではなくプラットフォーム上で提供されている商品から、人気商品や自分にあったものを探したいという当然のニーズが起きます。スマホのアプリストアのようなキュレーション・プラットフォームでは、膨大な商品が多数の顧客相手に提供され、売れ筋データから顧客属性ごとにどのような商品が人気かということが一目で分かるようになっています。こういった販売力のある異業種に対して、金融機関が顧客の経験価値にどう対応していくかが課題となります。

<プラットフォームが台頭する>

上述のように、顧客の側ではプラットフォーム上で自分に必要なものを探すという購買行動が当たり前となり、この流れが金融にも波及していきます。欧州のPSD2(決済サービス指令)はまさに銀行サービスをプラットフォーム上に乗せるオープンバンキング化です。従来では口座を保有している銀行が顧客との関係をも支配していたものが、顧客自身がプラットフォーム上で様々な金融機関が提供する商品やサービスを自由に選べるようになるのです。銀行は従来のように手数料ビジネスで収益を上げることが難しくなっていくでしょう。

<データが収益源となる>

そこで銀行の新たな収益源として、金融機関が蓄積しているデータの活用が求められます。データの重要性を認識し、データの分析によって顧客の行動を把握するのです。データ分析に基づいた個別のフィナンシャル・アドバイスなどに活用することができます。たとえば、アイルランドのある銀行では、顧客の行動を捕捉するため、小売店における購買データを提供してくれる顧客に対してキャッシュバックをしています。お金を払ってでもデータを集めて分析することが、金融機関の次の収益を考える上で必要だということを表す好事例ではないでしょうか。

<労働力ではなく能力によって人材が定義される>

AIやロボティックスの台頭によって、金融機関が求めるものは、必要な時に必要な能力を提供できる人材となります。従来型の正社員以外のリソースが増えていく中で、人間と機械の役割分担を明確にし、人間に対してはどのようなキャリアパスを用意するかということが金融機関に今後大きく問われるようになるでしょう。この状況を踏まえた人材の採用や育成の可否が、金融機関の進化の速度に大きく影響を与えるようになるでしょう。

<システム上重要なベンダーの発言力が増す>

アマゾンやグーグルといったプラットフォームを持つベンダーが顧客の体験や期待を支配するようになっている中で、金融機関としてもそれに対応できるテクノロジー・ベンダーを探し出し、その力を活かすことが今後のビジネスモデルの構築に重要になります。

<金融サービスが地域ごとに特色を持つ>

今後の金融機関はいわゆるグローバルスタンダードというものから離れて、各国ごとに必要とされる期待に沿う形のものが求められるようになるでしょう。金融規制や顧客の金融リテラシー、金融に対する期待値というものが国によって異なり、それぞれの国や地域のニーズにあったフィンテックが登場していることが背景にあります。

将来を見据えて:金融機関への示唆

顧客、競争環境、規制、テクノロジーといった金融サービスに影響を与える要素が急激に変化する中で、金融機関にはこの変化を読み取り新たなモデルを打ち立てることが求められています。そのために重要なものとして、1つ目は顧客情報を収集し高度に分析する能力です。2つ目が、アジャイルな、つまり迅速な意思決定と変化を受容できるカルチャーを作ることです。経営の意思決定も含めて、組織全体が変化に迅速に対応できる体質になることが重要です。そして最後に、自社に必要なベンダーを探し出しその能力を取り込むエコシステムの形成力が問われるようになることでしょう。

(デロイト トーマツ金融ビジネスセミナー2018講演録)