エコシステム形成による社会課題の解決 ブックマークが追加されました

ナレッジ

エコシステム形成による社会課題の解決

本人確認の高度化とICOのあり方

金融業界における課題を解決するために、エコシステムを形成し、その中で実証実験から事業戦略の策定・実施につなげていこうという考え方があります。本ページでは、その基本的な考え方と事例をご紹介します。

エコシステム形成による社会課題解決の考え方

社会が向かうべき未来を予見し、そこに至るための課題について、政府や民間を巻き込んだコミュニティであるエコシステムにおいて解決策を検討し、実証実験を経て実際のビジネスモデルに落とし込もうとする一連の取り組みが、デロイトによる社会課題解決のアプローチです

しかし、解決はそれだけでは、道半ばです。特に新しい技術を使うとなると、コストはどの程度か、実際にどのくらいの金銭的な利益、社会的な利益を生むのか、といった点をきちんと見定める必要があります。実証実験などの手法も用いながら検証を重ね、エコシステム全体としての持続可能な事業モデルを構築すると共に、個社レベルでもプレーヤー間の密接な連携を視野に入れた事業戦略を立て、社会実装をしていくことになります。

今日、日本社会には、さまざまな課題があります。特に金融業界特有の閉塞感を打破し、日本の金融市場や金融サービスを世界に誇り得るものにしていくためには、関連するステークホルダーが一丸となって取り組んでいく必要があります。民間の力だけでは限界がある場合には、政府を巻き込むべきです。昨今の金融庁による「フィンテック実証実験ハブ」設置等によるイノベーションへの支援は社会課題解決に寄与するものです。

さて、近年注目を集めているブロックチェーン技術は、信頼性、透明性、効率性などに優れていることから、エコシステム形成による社会課題の解決に活用できるポテンシャルが非常に大きいと考えます。ブロックチェーンの主な強みとして、1点目は分散型のデータベースであるという点です。旧来のようにメインシステムとバックアップシステムといったものに集約されておらず、システムが多極に分散されているためシステムダウンせず、24時間365日稼働できるという利点があります。2点目は、コンセンサス・アルゴリズムと呼ばれるもので、悪意を持ったデータの改ざんに対する耐性が強いという点です。そして3点目がコストです。エコシステム形成による社会課題解決を考える際、そこから生まれる収益とコストは重要な考慮点となります。課題解決の際に低コストのブロックチェーンを活用することで全体としての損益分岐点を下げることが可能となります。日本は世界的に見てブロックチェーンに対する取り組みが盛んで、技術者の育成もされています。ブロックチェーンを活用した新しい社会作りという分野は、世界に誇れるような日本発の金融サービスを考える上で、注目に値するでしょう。

本人確認・マネーロンダリング対策における実証実験

エコシステム形成による社会課題の解決の一例として、現在、デロイト トーマツでは、3メガ銀行とともに、ブロックチェーンを使った本人確認の高度化の実証実験を進めています。本実証実験は、金融庁から「フィンテック実証実験ハブ」の第1号案件に指定されており、政府も巻き込んだ取り組みとなっています。

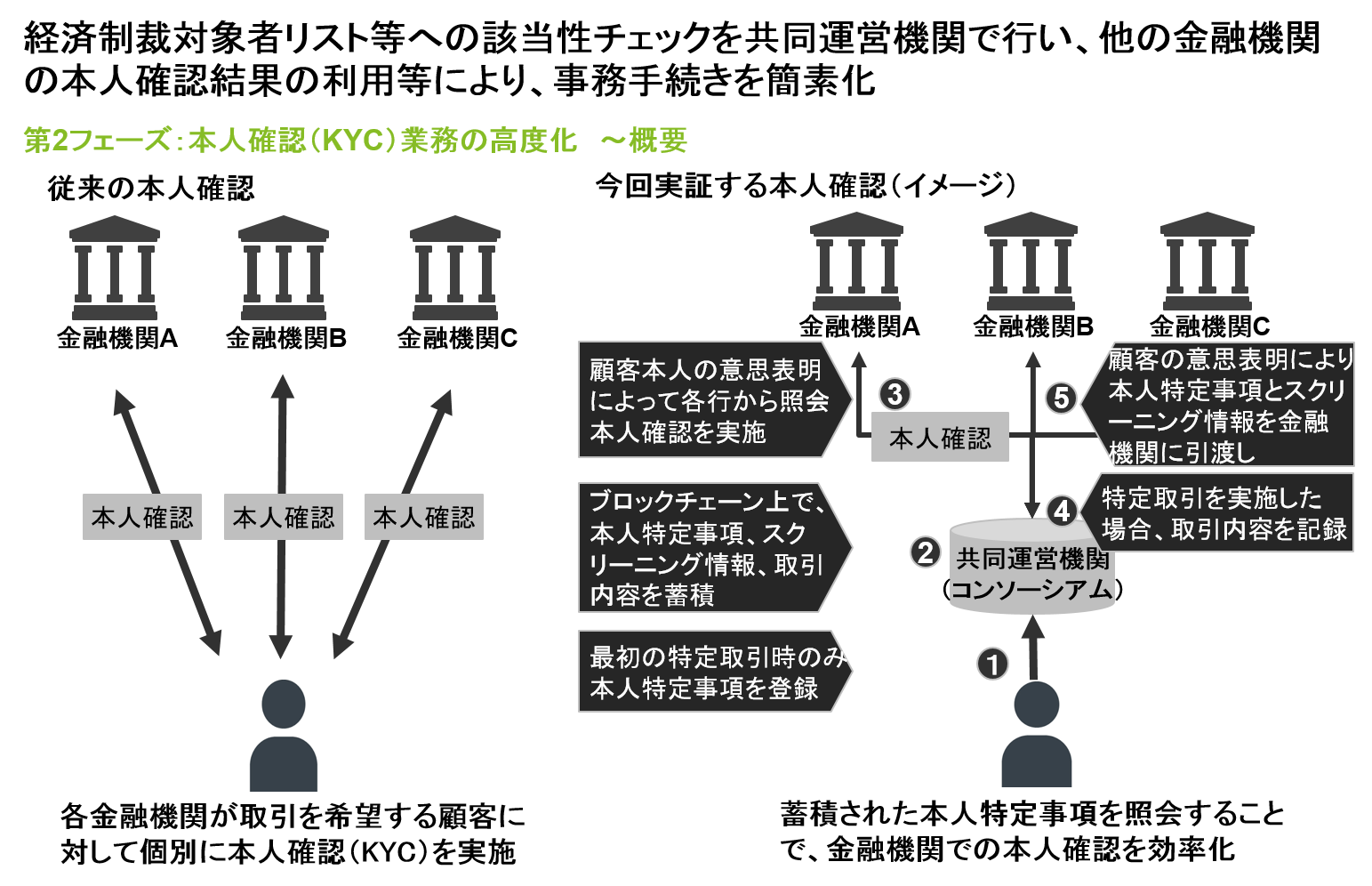

金融機関での本人確認について現在課題とされているのは、顧客の立場からはウェブ上で口座開設の手続きが完了しないことや手続きそのものが煩雑なこと、金融機関の立場からは本人確認は遵守すべきルールであるものの収益につながらないコスト負担であること、金融業界全体としては各金融機関のマネーロンダリング対策のレベルにばらつきがあることなどです。現状では個社ごとに行っている本人確認を一元化することで効率化と高度化を図ることが可能だと考え、この具体的な仕組み作りにブロックチェーンの技術を取り入れて実証実験を行っています。

具体的な手法は次の通りです。顧客の本人特定事項が共同運営機関(コンソーシアム)に登録されると、以降ブロックチェーンに本人特定事項、スクリーニング情報、取引内容が蓄積されます。その情報が各金融機関に連携され、かつ、その金融機関に口座が開設された場合にはその情報がブロックチェーンに記録されることになります。特定の金融機関における口座開設情報が他の金融機関にも連携されることで、本人確認の一部の手間を省き効率化することが可能となります。この研究の成果は今年前半には公表したいと考えています。

ICOの概況と今後の展望

ICOとは仮想通貨やトークン(仮想通貨から派生した電子的なコイン)を使った資金調達手法です。特にベンチャー企業については、新事業の立ち上げに際し、サービス構築の資金に充当するためにICOを利用するケースが増えてきています。資金調達の際には発行体が仮想通貨またはトークンを購入者に対して割り当てることになります。株式と同じく発行市場であるプライマリーと流通市場であるセカンダリーのマーケットが存在し、仮想通貨取引所等で売買することができます。投資家にとってはセカンダリーマーケットでキャピタルゲインを狙えるというメリットがあります。株式同様に発行体には資金の返済義務がないのが一般的です。しかし、投資家の権利については、配当請求権や議決権といったものが定まっていない点など株式と大きく異なります。発行後の投資家への情報提供の欠如、また詐欺的な行為も散見され、ICOは注目を集める一方で、現状、ルール作りが追い付いていないことによる問題が多くあります。

このような状況の中、ICOに関し、多摩大学ルール形成戦略研究所において、昨年11月から「ICOビジネス研究会」が立ち上がり、デロイト トーマツ コンサルティングが事務局として研究会の運営に携わっています。私も事務局長という立場で関わり、ICOを健全かつ信頼性のある資金調達手段として普及させていくことをテーマに、多面的な議論を進めています。ビジネス面では、ICOそもそもの意義は何なのか、資金調達には株式やクラウドファンディングもある中で、ICOはどう位置づけられるべきなのか、そのビジネススキームは何なのか、などの論点があります。例えばベンチャー企業へのリスクマネーの供給という点では、ICOがIPOとまったく同じようなスキームでは意味をなしません。制度面では、会社法、資金決済法、金融商品取引法などとの関係が整理される必要があり、税制上の問題もあります。ICOビジネス研究会は、政治家、行政、金融機関、事業会社、ベンチャー企業、法務や会計の専門家などでエコシステムを形成し、様々な論点の幅広い議論を行い、ICOの今後のあり方について社会への提言を目指し活動しています。

(デロイト トーマツ金融ビジネスセミナー2018 講演録)