ナレッジ

令和2年度税制改正大綱の概要

月刊誌『会計情報』2020年2月号

デロイト トーマツ税理士法人 公認会計士・税理士 大野久子

令和元年12月12日、与党より令和2年度税制改正大綱(以下「大綱」)が公表され、12月20日に閣議決定された。

法人課税の分野では、連結納税制度について、事務負担の軽減等を図るため単体申告に変更する(「グループ通算制度」)という抜本的見直しが行われ、令和4年4月1日以後開始事業年度から適用される。また、デフレ脱却と経済再生のための税制措置として、オープンイノベーション促進税制が創設されるほか、投資や賃上げを促進するための措置として、これらに消極的な企業について、一定の租税特別措置の適用を停止する措置が強化される。さらに、次世代の最大の資源となる「データ」を利活用できる環境整備に向け、システム(第5世代移動通信システム以下「5G」)の構築に係る一定の投資についての税制措置が創設される。

また、法人に係る消費税の申告期限について、法人税の確定申告書の提出期限の延長の特例の適用を受けている場合には、法人税同様に1カ月の延長を認める改正が行われる。

以下、これらのほか大綱で公表された項目のうち、法人課税にとって重要と思われる項目について解説する。

1,023KB, PDF

グループ通算制度(連結納税制度の見直し)

1 グループ通算制度の基本的な仕組み

連結納税制度(以下「連納制度」)は平成14年に創設され、以後18年が経過しようとしているが、税額計算が煩雑である、税務調査後の修正・更正等に時間がかかり過ぎるといった指摘があった。大綱では、これらの事務負担の軽減を図るため、連結申告をやめて単体申告に移行する(グループ通算制度:以下「通算制度」)という抜本的な改正が行われることとされた。

連納制度の最大のメリットである損益通算、すなわち、グループ内の所得と欠損を相殺できる仕組みについては、方法は変わるものの残される。ただし、事務負担軽減のため、修更正の場合において、損益通算及び繰越欠損金の通算額は原則として期限内申告額に固定され、修更正の対象法人だけにおいて再計算が行われる。

通算制度の基本的な仕組みは、次のとおりである。

| 項目 | 連納制度(連結納税制度)の概要 | 通算制度(グループ通算制度) |

|---|---|---|

| 適用法人 | 基本的に、完全支配関係のある内国普通法人のグループ |

基本的に同左

|

| 適用方法 | 原則として、最初の連結事業年度開始の日の3月前までに承認申請を行い、国税庁長官の承認を受ける |

基本的に同左

|

| 納税単位 | 連結納税グループ(連結申告により、連結親法人が納税主体) |

親法人及び各子法人(個別申告方式) |

| 青色申告 | 青色申告とは別個の制度(青色申告とおおむね同等の要件が必要) |

青色申告を前提とする

|

| 電子申告 | 令和2年4月1日以後開始事業年度については、親法人の資本金が1億円超であれば、電子申告が義務化される |

通算制度適用法人は、電子申告により法人税・地方法人税の申告をしなければならない

|

| 申告期限の延長特例 | 親法人が申請を行い、原則2カ月延長される |

同左 |

| 事業年度 | 親法人の事業年度に統一 |

同左 |

| 取止め | 制度適用の取止めは基本的にやむを得ない事情がある場合に限られる

|

基本的に同左

|

| 損益通算 | 行う(連結申告により合算) |

行う(欠損金・繰越欠損金を各有所得法人の所得金額等の比で配賦するプロラタ方式)(⇒2参照) |

| 所得・税額控除の個別項目の計算 | 全体計算する項目と、各法人で個別計算する項目がある |

基本的に各法人における個別計算になるが、一部の項目では全体計算が残される(⇒5参照) |

| 税率 | 連結親法人が中小法人等に該当するかどうかにより適用税率が決まる。中小法人の軽減税率は連結所得の年800万円以下の金額について適用される。 |

各法人の適用税率によることとされているが、協同組合等を除き、以下のように、実質的には通算グループ全体を考慮して決定される

|

| 修更正 | グループ全体で計算 |

損益通算できる損失等の額を原則として当初申告額に固定 法人税の負担を不当に減少させることとなると認められるときは、税務署長は当初申告額への固定を行わないことができる(すなわち、全体を再計算) (⇒2参照) |

| 連帯納付責任 | 有 |

同左

|

| 包括的租税回避防止規定 | 有 |

同左 |

2 所得金額及び法人税額の計算

(1) 損益通算

通算グループ内に所得の法人と欠損の法人が存在する場合、次のプロラタ計算により、欠損法人の欠損金額を所得法人において損金算入する。

①欠損法人の欠損金額の合計額(所得法人の所得金額の合計額を限度)を所得法人の所得の金額の比で配分し、所得法人において損金算入する

②損金算入金額の合計額を欠損法人の欠損金額の比で配分し、欠損法人において益金算入する

例えば、次の図のような計算となる。

①欠損金額の合計額(400≦所得金額1,000)を所得金額の比で配分し、損金算入

A社 400×200/1,000=80

B社 400×800/1,000=320

②損金算入金額の合計額を欠損金額の比で配分し、益金算入

C社 400×200/400=200

D社 400×200/400=200

(2) 繰越欠損金の通算

通算グループ内に繰越欠損金を保有する法人がある場合、その控除限度額は各法人の欠損金の繰越控除前の所得金額(損益通算後)の50%相当額(注)の合計額となり、控除方法は連納制度と同様とされる。

(注)

- 中小法人等、更生法人等及び新設法人については、所得の金額の100%

- 更生法人等の判定は各法人について行う

- 通算グループ内のいずれかの法人が中小法人等又は新設法人に該当しない場合にはその通算グループ内の全ての法人が中小法人等又は新設法人に該当しないこととされる

グループ全体で決定された欠損金控除額を各法人にどのように配分するかについては、大綱には記載されておらず、計算の詳細は今後の法律や施行令を待つ必要がある。

(3) 修更正時の処理

1)損益通算

通算制度の適用法人又は通算グループ内の他の法人の所得の金額又は欠損金額が期限内申告書から変更になったとしても、期限内申告書に記載された所得の金額又は欠損金額を所与のものとし、損益通算の再計算は行われない。

2)繰越欠損金の通算

通算制度の適用法人の当期の所得金額又は過年度の欠損金額が期限内申告書から変更になる場合には、期限内申告において通算グループ内の他の法人との間で授受した欠損金額及び控除限度額(欠損金控除前所得の50%相当額)を固定する調整をした上で、その適用法人のみで欠損金の繰越控除額を再計算する。

なお、通算グループ内の他の法人の当期の所得金額又は過年度の欠損金額が期限内申告書から変更になる場合には、期限内申告書に記載された金額が正しいものとみなし、再計算は行われない。

3)法人税の負担を不当に減少させる結果となると認められる場合

欠損金の繰越期間に対する制限を潜脱するため又は離脱法人に欠損金を帰属させるため、あえて誤った当初申告を行うなど、法人税の負担を不当に減少させる結果となると認めるときは、税務署長は、上記1)、2)を適用しないで、全体を再計算することができる。

(4) 投資簿価修正制度の改組

投資簿価修正制度については、以下のように改組される。

なお、通算制度の適用開始又は通算グループへの加入後、損益通算をせずに2カ月以内に通算グループから離脱する法人については、以下は適用されない。

①通算グループ内の子法人株式評価損益・譲渡損益の不計上

以下については計上しないこととされる。

- 通算グループ内の子法人株式の評価損益

- 通算グループ内の他の法人に対する子法人株式の譲渡損益

②投資簿価修正内容の変更

投資簿価修正の内容は、以下のように変更される。

項目 |

改正案 |

修正対象 |

通算グループからの離脱法人の株式 |

修正のタイミング |

離脱直前の帳簿価額を修正 |

修正金額 |

離脱法人の株式簿価=離脱法人の簿価純資産価額に相当する金額になるよう修正する |

③完全支配関係の継続が見込まれない子法人株式の時価評価

通算制度の適用開始又は通算グループへの加入をする子法人で、親法人との間に完全支配関係の継続が見込まれないものの株式については、株主において時価評価により評価損益を計上することとされる。

(5) 税効果相当額の授受

内国法人が他の内国法人との間で通算税効果額を授受する場合には、その授受する金額は、益金の額及び損金の額に算入しないこととされる。「通算税効果額」とは、通算制度を適用することにより減少する法人税及び地方法人税の額に相当する金額として内国法人間で授受される金額をいう。

連納制度においては、各法人の連結法人税個別帰属額が計算され、それをグループ内で精算した場合には益金・損金を構成しないこととされていた。

通算制度においては、各法人が単体申告するため、個別帰属額のような考え方はないが、損益通算により欠損を所得の法人から控除することになるため、その損益通算による税効果相当分を精算しても、益金・損金を構成しないこととされるものである。

なお、これらの精算を行った場合に基本的に受贈益・寄附金に該当しない点については、従来どおりと考えられる。

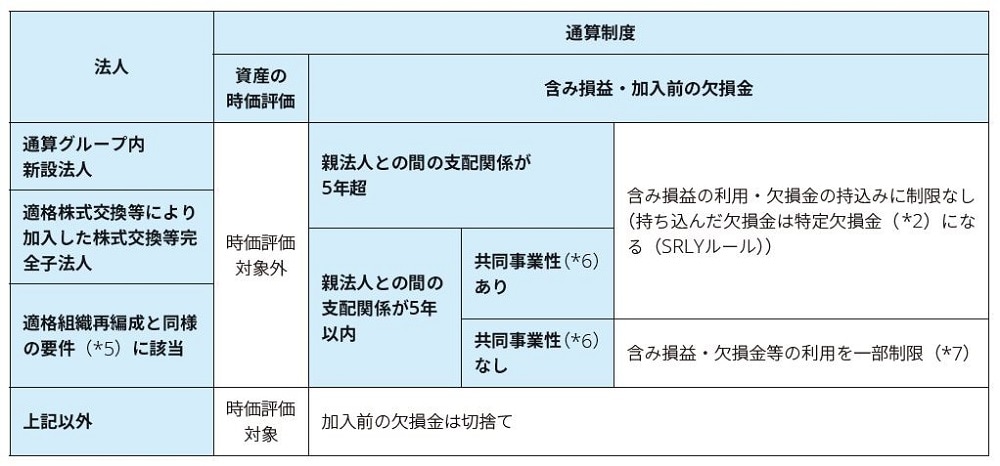

3 通算制度開始・加入

連納制度においては、制度適用開始やグループに新たに加入する子法人については、保有資産の時価評価を行い含み損を清算してから連結納税に参加することとされており、また、開始・加入前の欠損金も切り捨てられることとされている。ただし、一定の要件を満たすもの(特定連結子法人)については当該時価評価課税・欠損金切捨ての対象外とされている。また、連結親法人については、無条件に当該時価評価課税・欠損金切捨ての対象外とされ、さらに、連結納税に持ち込んだ繰越欠損金は非特定連結欠損金として、連結グループ全体の連結所得から控除できることとされている。

通算制度においては、開始・加入時の時価評価課税・欠損金切捨ての対象について、組織再編税制との整合性を重視する内容に変更することにより、時価評価課税・欠損金切捨ての対象が縮小される見込みである。ただし、組織再編税制は複雑な制度であり、それと同じような判定が必要になるのみならず、組織再編税制とは異なる取扱いもあることから、注意が必要である。また、含み損について一定の利用制限がある場合もある。

また、連納制度において特別扱いされていた親法人であるが、通算制度は単体申告であることから親法人は特別扱いされず、時価評価課税・繰越欠損金切捨ての対象外になるためには一定の要件を満たすことが必要になるほか、繰越欠損金を持ち込めた場合にも特定欠損金とされ、親法人の所得を上限に控除をすることになる(SRLYルール1)。

(1) 制度適用開始時の時価評価・欠損金の切捨て

制度開始時の時価評価・欠損金の取扱いは次のとおりとされる。

(*1)共同事業性:次の要件の全てに該当するもの(組織再編税制におけるみなし共同事業要件と同内容)

イ)事業関連性要件:親法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

ロ)イの各事業の事業規模比5倍以内要件又は親法人の特定役員継続要件

ハ)親法人のイの主要な事業の事業規模拡大2倍以内要件又は特定役員継続要件

(*2)特定欠損金:その法人の所得金額を限度として控除ができる欠損金

(*3)含み損益・欠損金等の利用を一部制限:支配関係発生から5年経過日と開始から3年経過日といずれか早い日まで、以下の場合分けにより制限が課される。

イ)ロ・ハ以外の場合:

- 通算制度開始後に支配関係発生前から有する資産の実現損が計上され、これが欠損金を構成した場合には、損益通算の対象外とされる

- 上記実現損から成る欠損金は特定欠損金とされ、その法人の所得金額を限度として繰越控除される

ロ)支配関係発生後に新たな事業を開始した場合:

- 支配関係発生前に生じた欠損金及び支配関係発生前から有する資産の開始前の実現損から成る欠損金は切り捨てられる

- 支配関係発生前から有する資産の開始後の実現損は損金不算入となる

ハ)原価及び費用の額の合計額のうちに占める損金算入される減価償却費の額の割合が30%を超える場合:

- 通算制度開始後に生じた欠損金について、損益通算の対象外とされた上で、特定欠損金とされる

(*4)共同事業性:次の要件の全てに該当するもの(組織再編税制におけるみなし共同事業要件と同内容)

イ)事業関連性要件:当該法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

ロ)イの各事業の事業規模比5倍以内要件又は当該法人の特定役員継続要件

ハ)当該法人のイの主要な事業の事業規模拡大2倍以内要件又は特定役員継続要件

(2) 子法人加入時の時価評価・欠損金の切捨て

グループに子法人が加入する場合についての時価評価・欠損金の取扱いは次のとおりとされる。

(*2):(1)参照

(*5)適格組織再編成と同様の要件:次の場合分けにより次に該当する法人(組織再編税制の適格要件と同様)

A)加入直前に支配関係がない法人で次の全てに該当するもの

- 親法人との間の完全支配関係の継続要件

- 当該法人の従業者継続要件

- 当該法人の主要事業継続要件

- 当該法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

- 上記各事業の事業規模比5倍以内要件又は当該法人の特定役員継続要件

B)加入直前に支配関係がある法人で次の全てに該当するもの

- 親法人との間の完全支配関係の継続要件

- 当該法人の従業者継続要件

- 当該法人の主要事業継続要件

(*6)共同事業性:次の法人については共同事業性ありと判定される。

A)加入の直前に親法人との支配関係がない法人で上記(*5)A)適格組織再編成と同等の要件に該当するもの

B)加入の直前に親法人との支配関係がある法人で次の要件の全てに該当するもの(組織再編税制におけるみなし共同事業要件と同内容)

イ)事業関連性要件:当該法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

ロ)イの各事業の事業規模比5倍以内要件又は当該法人の特定役員継続要件

ハ)当該法人のイの主要な事業の事業規模拡大2倍以内要件又は特定役員継続要件

C)非適格株式交換等により加入した株式交換等完全子法人で共同で事業を行うための適格株式交換等の要件のうち対価要件以外の要件に該当するもの

(*7)含み損益・欠損金等の利用を一部制限:支配関係発生から5年経過日と加入から3年経過日といずれか早い日まで、以下の場合分けにより制限が課される。

イ)ロ・ハ以外の場合:

- 通算制度加入後に支配関係発生前から有する資産の実現損が計上され、これが欠損金を構成した場合には、損益通算の対象外とされる

- 上記実現損から成る欠損金は特定欠損金とされ、その法人の所得金額を限度として繰越控除される

ロ)支配関係発生後に新たな事業を開始した場合:

- 支配関係発生前に生じた欠損金及び支配関係発生前から有する資産の開始・加入前の実現損から成る欠損金は切り捨てられる

- 支配関係発生前から有する資産の加入後の実現損は損金不算入となる

ハ)原価及び費用の額の合計額のうちに占める損金算入される減価償却費の額の割合が30%を超える場合:

- 通算制度加入後に生じた欠損金について、損益通算の対象外とされた上で、特定欠損金とされる

(3) 加入時のみなし事業年度

子法人加入時の事業年度については、連納制度ではその完全支配関係が生じた日の前日までのみなし事業年度を設け、完全支配関係が生じた日から連結納税に参加することを原則としている(法法14・六)。通算制度においては、以下の見直しが行われるほか、連納制度と同様とされる。

- 事業年度の中途で親法人との間に完全支配関係を有することとなった場合の加入時期の特例について、その完全支配関係を有することとなった日の前日の属する会計期間の末日の翌日を承認の効力発生日及び事業年度開始の日とすることができる措置が加えられる

(4) 完全支配関係の継続が見込まれない子法人株式の時価評価(2(4)③を再掲)

通算制度の適用開始又は通算グループへの加入をする子法人で、親法人との間に完全支配関係の継続が見込まれないものの株式については、株主において時価評価により評価損益を計上することとされる(損益通算をせずに2カ月以内に通算グループから離脱する法人を除く)。

(5) 時価評価対象法人の繰延べ譲渡損益等の取崩し計上

通算制度開始・加入時の時価評価の対象になる法人は、連納制度同様に、グループ法人税制による繰延べ譲渡損益、リース取引に係る繰延べ延払損益、並びに特定資産の買替え等の特別勘定の金額(1,000万円未満のものを除く)の取崩し計上を行うこととされる。

4 通算グループからの離脱

(1) 離脱時の時価評価

連納制度では、連結納税グループから離脱する法人についての資産の時価評価は行われないが、通算制度では、次の場合には、それぞれ次の資産について、直前の事業年度において時価評価損益の計上を行うこととされる。

イ)主要な事業を継続することが見込まれていない場合(離脱の直前における含み益の額が含み損の額以上である場合を除く):

- 固定資産、土地等、有価証券(売買目的有価証券等を除く)、金銭債権及び繰延資産(これらの資産のうち帳簿価額が1,000万円未満のもの及びその含み損益が資本金等の額の2分の1又は1,000万円のいずれか少ない金額未満のものを除く)

ロ)帳簿価額が10億円を超える資産の譲渡等による損失を計上することが見込まれ、かつ、その法人の株式の譲渡等による損失が計上されることが見込まれている場合:その資産

なお、イ)に該当する場合には、開始・加入の時価評価のときと同様に、グループ法人税制による繰延べ譲渡損益、リース取引に係る繰延べ延払損益、並びに特定資産の買替え等の特別勘定の金額(1,000万円未満のものを除く)の取崩し計上を行うこととされる。

また、グループ法人税制による繰延べ譲渡損で10億円を超えるものの戻入れが見込まれ、かつ、その法人の株式の譲渡等による損失の計上が見込まれている場合には、その繰延べ譲渡損の計上を行うこととされる。

(2) 離脱時の投資簿価修正

投資簿価修正については2(4)にあるとおり改組が予定されており、離脱時の投資簿価修正の内容は2(4)②のとおりとなる。

(3) 離脱時のみなし事業年度

連納制度では、離脱法人は離脱日の前日までのみなし事業年度を設けた後、連結事業年度となるはずだった期間の末日までのみなし事業年度を設けることとされているが(法法14①八)、この取扱いが廃止される。

(4) 離脱後の再加入制限

連納制度と同様に、通算グループから離脱した法人は、5年間再加入が認められない。

5 各個別制度の取扱い

所得の調整計算・税額控除の計算の個別制度の取扱いについては、連納制度では各法人ごとに計算する項目もある一方、グループ全体で計算する項目もある。通算制度では単体申告となることから、個別計算が原則となるが、一部の項目に全体計算の考え方が残される。なお、受取配当等の益金不算入などの一部の項目は、単体納税制度の中の同制度の内容について連納制度における取扱いに近づける改正が行われ(6参照)、これがグループ通算制度適用法人にも適用される。

(1) 全体計算の考え方が残される項目

個別計算が原則とされる中、例外的に全体計算の考え方が残される項目のうち、主なものは次のとおりである。

- 外国子会社配当等の益金不算入制度

- 中小判定:次の制度における中小法人の判定について、通算グループ内のいずれかの法人が中小法人に該当しない場合には、通算グループ内の全ての法人が中小法人に該当しないこととされる

▲貸倒引当金

▲欠損金の繰越控除

▲軽減税率

▲特定同族会社の特別税率の不適用

▲中小企業等向けの各租税特別措置 - 外国税額控除

- 試験研究を行った場合の税額控除制度(研究開発税制)

- 租税特別措置法における適用除外事業者

(2) 個別計算に移行する項目

個別計算への移行が予定されている項目のうち、主なものは次のとおりである。

- 寄附金の損金不算入制度

- 所得税額控除

- 特定同族会社の特別税率

- その他の特別税額控除制度

- 過大支払利子税制(適用免除基準(対象純支払利子等の額が2,000万円以下であること)の判定については、連納制度と同様とされる)

6 移行に合わせた単体納税制度の見直し

通算制度移行に合わせ、単体納税制度についても一部見直しが行われ、通算制度適用法人にも適用される。

| 項目 | 改正案 |

|---|---|

受取配当等の益金不算入制度 |

|

寄附金の損金不算入制度 |

|

貸倒引当金 |

|

資産の譲渡に係る特別控除額 |

|

7 適用関係

(1) 施行

通算制度は、令和4年4月1日以後に開始する事業年度から適用される。

(2) 連納制度を適用している場合

連納制度の承認は、令和4年4月1日以後に開始する事業年度においては通算制度の承認とみなされ、通算制度に自動移行することになる。

ただし、連結親法人が令和4年4月1日以後最初に開始する事業年度開始の日の前日までに税務署長に届出書を提出することにより、通算制度を適用しない単体納税法人となることができる。

連納制度における特定連結欠損金個別帰属額は、通算制度における特定欠損金額とみなされる。そのほか、連納制度から通算制度に移行のために必要な経過措置が設けられる。

8 地方税

地方税(法人事業税及び法人住民税)については、連納制度を適用していても単体申告することとされているが、連結納税の計算結果である連結所得個別帰属額と連結法人税個別帰属額を基礎に課税標準が決定されている。

通算制度に移行後の地方税の取扱いについては、大綱において、現行の枠組みを維持しつつ、国税の見直しに併せて、所要の措置がとられることとされている。まだ詳細は明らかでないが、今後の法案等の公表を待つ必要がある。

法人課税一般

1 オープンイノベーション促進税制の創設

事業会社による一定のベンチャー企業への出資に対し、出資の一定額の所得控除(損金算入)を認める措置が設けられる。制度の利用に際しては、経済産業大臣による確認や、一定期間内に出資した株式を処分等した場合に取り戻し(益金算入)等を行うこととされる。

本制度の具体的な適用要件、損金算入額及び益金算入額は次の各表のとおりである。

(1) 中小企業者以外の場合

| 区分 | 要件及び事由 | 金額 |

|---|---|---|

損金算入 |

その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理したとき |

以下のいずれか小さい金額

|

益金算入 |

以下の取崩し事由に該当することとなった場合(特定株式の取得から5年を経過している場合を除く)

|

その事由に応じた金額 |

(2) 中小企業者の場合

| 区分 | 要件及び事由 | 金額 |

|---|---|---|

損金算入 |

その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理したとき |

以下のいずれか小さい金額

|

益金算入 |

特定株式の譲渡その他の取崩し事由に該当することとなった場合(特定株式の取得から5年を経過している場合を除く) |

その事由に応じた金額 |

2 5G導入促進税制の創設

特定高度情報通信等システムの普及の促進に関する法律(仮称)の制定を前提に、青色申告書を提出する法人で一定のシステム導入2を行う同法の認定特定高度情報通信等システム導入事業者(仮称)に該当するものが、同法の施行の日から令和4年3月31日までの間に、特定高度情報通信用認定等設備3の取得等をして、国内にある事業の用に供した場合その他の場合には、当該法人は、その取得価額につき、30%の特別償却と15%の税額控除との選択適用ができることとされる。ただし、税額控除における控除税額は、当期の法人税額の20%が上限とされる。

課税特例の内容は、次の表のとおりである。

| 対象事業者 | 対象設備 | 対象設備のイメージ | 税額控除 | 特別償却 |

|---|---|---|---|---|

全国キャリア |

機械装置等 |

全国基地局の前倒し設備

|

15% |

30% |

ローカル5G免許人 |

機械装置等 |

ローカル5G

|

3 租税特別措置規定の見直し等

(1)租税特別措置の適用要件の見直し

大企業につき研究開発税制その他生産性の向上に関連する税額控除の規定を適用できないこととする措置について、以下の見直しが行われる。

| 項目 | 現行 | 改正案 |

|---|---|---|

設備投資要件 |

国内設備投資額>減価償却費総額×10% |

国内設備投資額>減価償却費総額×30% |

対象制度 |

|

|

(2)賃上げ・投資促進税制の見直し

給与等の引上げ及び設備投資を行った場合等の税額控除制度(賃上げ・投資促進税制)における国内設備投資額が当期償却費総額の90%以上であることとの要件(設備投資要件)について、当期償却費総額の95%以上であることとされる。なお、地方税も同様の改正が行われる。

| 項目 | 現行 | 改正案 |

|---|---|---|

設備投資要件 |

国内設備投資額 ≧ 減価償却費総額×90% |

国内設備投資額 ≧ 減価償却費総額×95% |

(3) 接待飲食費に係る損金算入特例の見直し

交際費等の損金不算入制度について、その適用期限が2年延長されるとともに、接待飲食費に係る損金算入の特例の対象法人からその資本金の額等が100億円を超える法人が除外される上、その適用期限が2年延長される。

資本金の額等に応じた各種特例制度の適用関係は、次の表を参照されたい。

| 項目 | 資本金の額等>100億円 | 100億円≧資本金の額等>1億円 | 資本金の額等≦1億円 |

|---|---|---|---|

接待飲食費に係る特例 |

適用なし |

適用あり |

適用あり |

中小法人の特例 |

適用なし |

適用なし |

選択適用 |

(4) 地方拠点強化税制の見直し

地方拠点強化税制について、次の表のとおり、移転型事業による雇用の増加に対するインセンティブ強化等の見直しが行われる。

| 項目 | 延長及び見直し等の内容 |

|---|---|

地方活力向上地域等において特定建物等を取得した場合の特別償却又は税額控除制度(オフィス減税) |

|

地方活力向上地域等において雇用者の数が増加した場合の税額控除制度(雇用促進税制) |

|

計画の認定要件 |

|

(5) 企業版ふるさと納税制度の見直し

認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除制度について、手続の抜本的簡素化・迅速化及び税額控除割合の引上げが行われた上で、適用期限が5年延長される。

| 項目 | 見直し等の内容 |

|---|---|

対象となる寄附金の拡大 |

|

手続の簡素化 |

|

適用期限の延長 |

|

税額控除額の引上げ |

税目 | 改正前 | 改正案 |

|---|---|---|---|

法人事業税 |

支出した特定寄附金の合計額の10%(事業税額の20%を上限) |

支出した特定寄附金の合計額の20%(事業税額の20%を上限) |

|

法人住民税 |

支出した特定寄附金の合計額の20% |

支出した特定寄附金の合計額の40% |

|

法人税 |

支出した特定寄附金の合計額の20%-法人住民税の税額控除額 |

支出した特定寄附金の合計額の40%-法人住民税の税額控除額 |

(6) その他の租税特別措置等

その他の租税特別措置等について、次のとおり適用期限の延長及び内容の見直し等が行われる。

| 項目 | 延長及び見直し等の内容 |

|---|---|

高度省エネルギー増進設備等を取得した場合の特別償却又は税額控除制度 |

|

事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却制度 |

|

認定NPO法人 |

|

倉庫用建物等の割増償却制度 |

|

海外投資等損失準備金制度 |

|

特定原子力施設炉心等除去準備金制度 |

|

農業経営基盤強化準備金制度 |

|

短期の土地譲渡益に対する追加課税制度 |

|

投資法人に係る課税の特例 |

|

退職年金等積立金に対する法人税の課税の停止措置 |

|

国家戦略特別区域において機械等を取得した場合の特別償却等又は法人税額の特別控除制度 |

|

国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除制度 |

|

革新的情報産業活用設備を取得した場合の特別償却又は税額控除制度 |

|

再生可能エネルギー発電設備等の特別償却制度 |

|

耐震基準適合建物等の特別償却制度のうち耐震基準適合建物等に係る措置 |

|

情報流通円滑化設備の特別償却制度 |

|

障害者を雇用する場合の機械等の割増償却制度 |

|

企業主導型保育施設用資産の割増償却制度 |

|

金属鉱業等鉱害防止準備金制度 |

|

特定災害防止準備金制度 |

|

国家戦略特別区域における指定法人の課税の特例 |

|

法人の一般の土地譲渡益に対する追加課税制度 |

|

特定の資産の買換えの場合等の課税の特例 |

|

中小企業者の欠損金等以外の欠損金の繰戻しによる還付制度の不適用措置 |

|

中小企業者等の少額減価償却資産の取得価額の損金算入の特例 |

|

4 その他

(1) 確定拠出年金法等の改正に伴うもの

確定拠出年金法等の改正を前提に、次の措置が講じられる。

| 項目 | 措置の内容 |

|---|---|

事業主が拠出する確定拠出年金法の事業主掛金及び中小事業主掛金 |

|

各種年金制度の終了及び加入者の退職等による年金資産の移換 |

|

(2) 国有林野の管理経営に関する法律の改正に伴うもの

国有林野の管理経営に関する法律の改正に伴い、同法の樹木採取権が法人税法上の減価償却資産(無形固定資産)とされ、その耐用年数は樹木採取権の設定の通知において示された存続期間の年数とされる。

(3) 会社関係制度の見直しに伴うもの

会社関係制度の見直しを前提に、以下の見直し等が行われる。

| 項目 | 見直し等の内容 |

|---|---|

譲渡制限付株式を対価とする費用の帰属事業年度の特例等 |

|

法人の支給する役員給与における過大な役員給与のうち形式基準 |

|

法人の支給する役員給与における業績連動給与の手続に係る要件 |

|

(4) 国庫補助金等で取得した固定資産等の圧縮額の損金算入制度

対象となる国庫補助金等の範囲に国立研究開発法人新エネルギー・産業技術総合開発機構法に基づく助成金で燃料電池等利用の飛躍的拡大に向けた共通課題解決型産学官連携研究開発事業等に係るものが加えられる。

(5) 「時価の算定に関する会計基準」の導入に伴うもの

令和3年4月1日以後開始する連結会計年度及び事業年度の期首より「時価の算定に関する会計基準」が適用される(早期適用も可能)ことに伴い、令和2年4月1日以後に終了する事業年度分の法人税について、次のとおり整備が行われる。

なお、令和2年4月1日から令和3年3月31日までの期間内の日を含む各事業年度における事業年度終了の日における公表最終価格がない市場有価証券及び市場有価証券以外の有価証券(株式又は出資を除く)並びに事業年度終了の日における公表最終価格がない短期売買商品等(仮想通貨を除く)の時価評価金額について、現行法の規定による評価額によることができる経過措置が講じられる。

| 項目 | 整備の内容 |

|---|---|

1)売買目的有価証券の時価評価金額 |

イ)市場有価証券(取引所売買有価証券、店頭売買有価証券、取扱有価証券及びその他価格公表有価証券をいう)について事業年度終了の日における公表最終価格がない場合の時価評価金額は、直近公表最終価格に基づき合理的な方法により算出した価格(現行:直近公表最終価格)とされる ロ)上記イの市場有価証券以外の有価証券(株式又は出資を除く)の時価評価金額は、その有価証券に類似する銘柄の有価証券について公表された事業年度終了の日における最終の売買価格又は利率その他の指標に基づき合理的な方法により算出した価格とされる ハ)上記イ)及びロ)の合理的な方法により算出した価格について、その方法を採用した理由その他その算定の基礎となる事項を記載した書類を保存しなければならないこととされる |

2)有価証券に係る評価損の計上事由 |

|

3)短期売買商品等の時価評価金額 |

|

4)デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入 |

|

5)貸倒引当金 |

|

(6) デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入

デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入について、連結法人が他の連結法人との間で行ったデリバティブ取引(その連結法人又は他の連結法人のいずれかがヘッジ手段として指定しているものを除く)については、連結所得の金額の計算上みなし決済損益額を計上しないこととされる。

(7) マンションの建替え等の円滑化に関する法律の改正に伴うもの

マンションの建替え等の円滑化に関する法律の改正を前提に、次の措置が講じられる。

- 敷地分割組合(仮称)が公益法人等とみなされ、収益事業から生じた所得以外の所得について非課税とされる

- マンション敷地売却組合は、その業務範囲が見直された後も、引き続き公益法人等とみなされる

(8) 林組合法の改正に伴うもの

林組合法の改正を前提に、森林組合の組合員資格の見直し等が行われた後も、森林組合及び森林組合連合会は引き続き協同組合等(法人税法別表第三)とされる。

5 地方税に関するその他の改正

地方税については、電気供給業に関する改正を中心に以下のとおり延長及び見直し等が行われる。

消費課税

1 法人に係る消費税の申告期限の特例の導入

(1) 申告期限の延長

法人税の確定申告書の提出期限の延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、当該提出日の属する事業年度以後の各事業年度の末日の属する課税期間に係る消費税の確定申告書の提出期限が1月延長される。

これにより、現状企業において法人税の申告期限と消費税の申告期限が不一致であることにより生じていた、消費税の修正申告及び更正の請求に係る事務負担を削減することが可能となる。

(注)提出期限を延長した期間の消費税の納付については、当該延長した期間に係る利子税を併せて納付する。

(2) 適用関係

この改正は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間から適用される。

2 居住用賃貸建物の取得等に係る消費税の仕入税額控除制度等の適正化

(1) 居住用賃貸建物の取得に係る消費税の仕入税額控除制度の見直し

①住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産に該当するもの(以下「居住用賃貸建物」)の課税仕入れについては、仕入税額控除制度の適用が認められないこととされる。

この取扱いは、居住用賃貸建物の取得については、本来住宅の賃料(非課税売上)に対応する課税仕入れとして仕入税額控除が制限されるところ、金地金等の取引を用いて恣意的に課税売上割合を高めることにより仕入税額控除を受けることを抑制し、事業実態及び仕入税額控除制度の趣旨から鑑みて適切な処理を行うことを目的としている。

ただし、居住用賃貸建物のうち、住宅の貸付けの用に供しないことが明らかな部分については、引き続き仕入税額控除制度の対象とされる。

②上記①により仕入税額控除制度の適用を認めないこととされた居住用賃貸建物について、その仕入れの日から同日の属する課税期間の初日以後3年を経過する日の属する課税期間の末日までの間に住宅の貸付け以外の貸付けの用に供した場合又は譲渡した場合には、それまでの居住用賃貸建物の貸付け及び譲渡の対価の額を基礎として計算した額を当該課税期間又は譲渡した日の属する課税期間の仕入控除税額に加算して調整される。

(2) 貸付けに係る用途が不明である場合における取扱い

住宅の貸付けに係る契約において貸付けに係る用途が明らかにされていない場合であっても、当該貸付けの用に供する建物の状況等から人の居住の用に供することが明らかな貸付けについては、消費税が非課税とされる。

(3) 高額特定資産の取得による事業者免税点制度及び簡易課税制度の適用制限措置の対象拡大

高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度の適用を制限する措置(*1)の対象範囲に、高額特定資産である棚卸資産が、棚卸資産の調整措置(*2)の適用を受けた場合が含まれる。

この取扱いは、免税事業者である課税期間において高額特定資産を取得し、その後課税事業者となった課税期間において棚卸資産の調整措置による仕入税額控除の適用を受け、さらにその後免税事業者となった課税期間に当該高額特定資産を売却した場合に、取得に係る仕入税額控除の適用は受けるものの、売却に係る消費税額は納付されないという租税回避的な行為が問題となっていたため、その抑制を目的としている。

(*1)高額特定資産を取得した場合には、取得をした課税期間から3年間は事業者免税点制度及び簡易課税制度の適用を制限する措置。

(*2)免税事業者が課税事業者となった場合に、その課税期間に免税事業者であった期間の課税仕入れによる棚卸資産を有しているときは、その棚卸資産を課税事業者となった課税期間の課税仕入れに係るものとみなしてその棚卸資産に係る消費税額を調整する措置。

(4) 適用関係

(1)の改正は令和2年10月1日以後に居住用賃貸建物の仕入れを行った場合について、(2)の改正は同年4月1日以後に行われる貸付けについて、(3)の改正は同日以後に棚卸資産の調整措置の適用を受けた場合について、それぞれ適用される。ただし、上記(1)の改正は、同年3月31日までに締結した契約に基づき同年10月1日以後に居住用賃貸建物の仕入れを行った場合には、適用されない。

国際課税

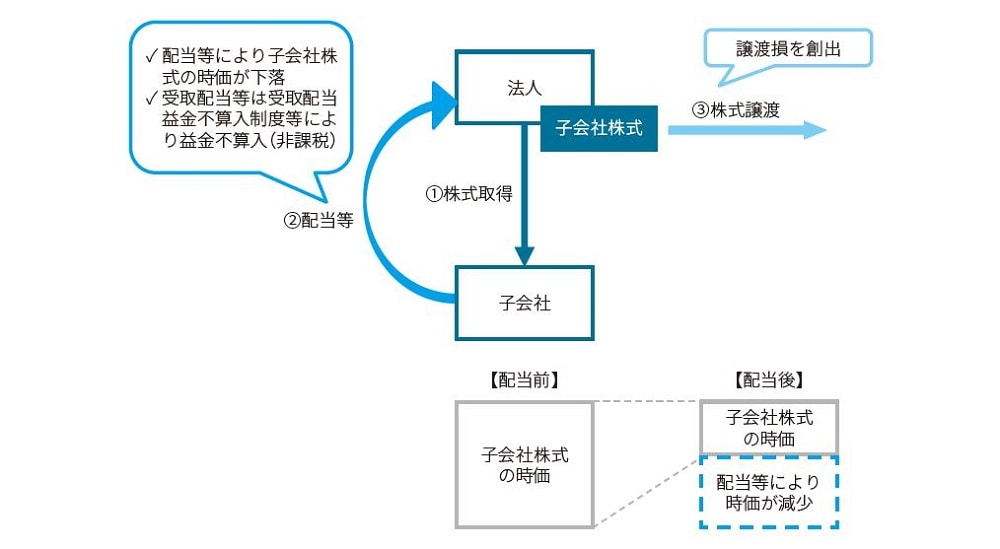

1 子会社からの配当と子会社株式の譲渡を組み合わせたスキームへの対応

法人が①子会社株式を取得した後に、②子会社から配当を非課税(受取配当益金不算入制度等の適用)で受け取るとともに、③配当により時価が下落した子会社株式を譲渡して譲渡損失を創出させるというスキームが可能となっている。当該スキームの概略図は以下のとおりである。

このような子会社からの配当と子会社株式の譲渡を組み合わせたスキームを効果的に防止するため、次のような措置が講じられる。

(1) 対象となる配当等と株式等の帳簿価額の引下げ

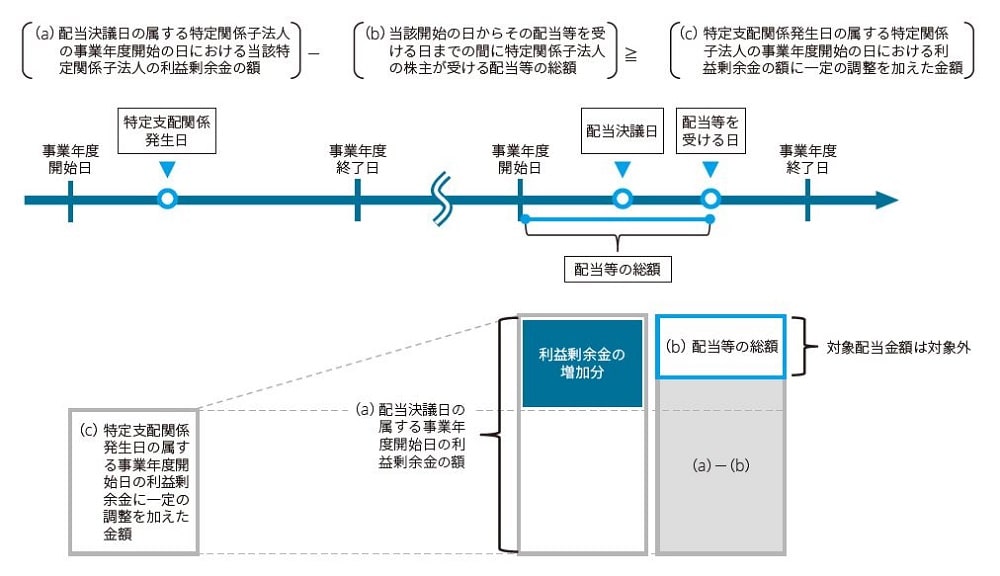

法人が、特定関係子法人(*1)から受ける配当等の額(*2)(以下「対象配当金額」)が株式等の帳簿価額の10%相当額を超える場合には、その対象配当金額のうち益金不算入相当額(*3)が、その株式等の帳簿価額から引き下げられることとなる。

(*1)「特定関係子法人」とは、配当等の決議の日(以下「配当決議日」)において特定支配関係(※)を有する他の法人をいう。

(※)「特定支配関係」とは、一の者(一の者と特殊の関係のある者を含む)が他の法人の株式等又は一定の議決権の数等の50%超を直接又は間接に有する場合における当該一の者と他の法人との関係等をいう。

(*2)その事業年度開始の日からその受ける直前までにその特定関係子法人から受ける配当等の額を含む。

(*3)「益金不算入相当額」とは、受取配当益金不算入制度等により益金不算入とされる金額に相当する金額をいう。

本措置の概略図は、以下のとおりである。

上図のとおり、特定関係子法人からの配当等による特定関係子法人株式の時価の下落に対して、対象配当金額のうち益金不算入となる金額を株式等の簿価から引き下げることとなる。これにより特定関係子法人株式の譲渡による株式等譲渡損の創出を封じる措置となっている。

(2) 適用免除基準

次の①~④に掲げる配当等の額は、本措置の対象から除外される。

① 内国普通法人である特定関係子法人の設立の日から特定支配関係発生日(注)までの間において、その発行済株式の総数等の90%以上を内国普通法人若しくは協同組合等又は居住者(以下「内国法人等」)が有する場合の対象配当金額

(注)「特定支配関係発生日」とは、法人との間に特定支配関係を有することとなった日をいう。

一定の支配関係の要件を満たす内国普通法人からの配当等の額については、本措置の対象外とされる。

② 下記の(a)「配当決議日の属する特定関係子法人の事業年度開始の日における当該特定関係子法人の利益剰余金の額」から(b)「当該開始の日からその配当等を受ける日までの間に特定関係子法人の株主が受ける配当等の総額」を減算した金額が(c)「特定支配関係発生日の属する特定関係子法人の事業年度開始の日における利益剰余金の額に一定の調整を加えた金額」以上である場合における特定関係子法人から受ける対象配当金額

上図のとおり、特定支配関係発生日から増加した利益剰余金を原資として支払う配当等であれば、本措置により防止を意図しているスキームに該当する可能性は低いと考えられるため、本措置の対象外とされる。

③ 特定支配関係発生日から10年を経過した日以後に受ける配当等の額

④ 対象配当金額が2,000万円を超えない場合におけるその対象配当金額

(3) 益金不算入相当額

対象配当金額のうち、特定支配関係発生日以後の利益剰余金の額から支払われたものと認められる部分の金額がある場合には、その部分の金額を超える金額を益金不算入相当額とすることができることとされる。

上記の(2)適用免除基準の②と同様に、特定支配関係発生日から増加した利益剰余金を原資として支払う配当等であれば、本措置により防止を意図しているスキームに該当する可能性は低いと考えられるため、対象配当金額のうち増加した利益剰余金に対応する部分は、株式等の簿価の引き下げとなる益金不算入相当額の対象外とすることができることとされる。

(4) 地方税

法人住民税及び事業税については、子会社からの配当と子会社株式の譲渡を組み合わせたスキームへの対応に関する国税の取扱いに準じて所要の措置が講じられる。

2 外国子会社合算税制の見直し

外国子会社合算税制について、次の見直しが行われる。

(1) 部分合算課税制度の対象となる受取利子等の範囲の見直し

部分合算課税制度の対象となる受取利子等の額の範囲から、その本店所在地国においてその役員又は使用人が棚卸資産の販売の事業等(棚卸資産の販売から生ずる利子(いわゆる「ユーザンス金利」)に係るものに限る)を的確に遂行するために通常必要と認められる業務の全てに従事している外国関係会社が、非関連者に対して行う棚卸資産の販売から生ずる利子の額が除外される。

(2) 投資法人等の合算課税における二重課税調整措置の導入

投資法人等が合算課税の適用を受ける場合には、外国関係会社の所得に対して課される外国法人税の額のうち、合算対象とされた金額に対応する部分の金額は、その投資法人等が納付した外国法人税の額とみなして、投資法人等の配当等に係る二重課税調整の対象とする等の措置がとられる。

(3) 適用関係

上記の改正は、外国関係会社の令和2年4月1日以後に終了する事業年度について適用される。

3 外国税額控除における控除対象外国税額の範囲の見直し

日本で所得と認識されない金額に対して課されるものとして列挙された一定の外国法人税は、国際的二重課税の排除という制度趣旨に鑑みて、外国税額控除の対象から除外することとされているが、近年これに該当すると認められる外国法人税が把握されていることから、次の外国法人税の額が、外国税額控除の対象から除外されることになる。

① 外国法人等の所得について、これを内国法人の所得とみなして当該内国法人に対して課される外国法人税の額

② 内国法人の国外事業所等において、当該国外事業所等から本店等又は他の者に対する支払金額等がないものとした場合に得られる所得につき課される外国法人税の額

(注)上記の改正は、令和3年4月1日以後に開始する事業年度分の法人税について適用される。

4 過大支払利子税制における対象外支払利子等の額の範囲の見直し

外国法人の恒久的施設が有する債権に係る経済的利益を受ける権利が、その本店等に移転されることがあらかじめ定まっている場合には、法人からその恒久的施設に支払われる利子等の額を対象外支払利子等の額から除外される。すなわち、この見直しにより当該利子等は過大支払利子税制の対象となる支払利子等とされることとなる。

5 その他

(1) 非居住者に係る金融口座情報の自動的交換のための報告制度等の見直し

- 本制度の対象となる者について、所要の見直しが行われる

- 本制度の対象となる特定対象者の居住地国の特定手続等について、所要の見直しが行われる

- 特定取引から除外される取引の範囲から、特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等(ストックオプション税制)の適用を受けて取得される株式に係る取引を除外した上、当該取引に係る特定手続について所要の措置がとられる

- 報告対象外となる者の範囲に、外国政府等が資本金等の全部を出資している法人で一定の要件を満たすものを加えられる

- 特定取引を行う者又はその関係者等による当該特定取引に係る契約に関する行為等の主たる目的の一つが、報告事項の提供を回避することである場合には、その行為等はなかったものとして本制度が適用される

(2) 店頭デリバティブ取引に係る証拠金の利子の非課税制度の対象範囲の整備

情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律の施行に伴い、本制度(非課税制度)の対象となる店頭デリバティブ取引の範囲から、暗号資産デリバティブ取引が除外される。

(3) 法人番号等の確認制度の見直し

法人番号等の確認制度について、次の措置がとられる。

- 非居住者に係る金融口座情報の自動的交換のための報告制度の対象となる特定法人が届出書の提出をする場合において、その提出を受ける者が、行政手続における特定の個人を識別するための番号の利用等に関する法律の規定により公表されている当該特定法人の名称、本店等の所在地及び法人番号を確認したときは、当該特定法人については、提出の際に必要な本人確認書類の提示を要しないこととされる

- 特定法人が届出書の提出をする場合において、その提出を受ける者が、電気通信回線による登記情報の提供に関する法律に規定する指定法人から登記情報の送信を受ける方法により当該特定法人の名称及び本店等の所在地を確認したときは、当該特定法人については、提出の際に必要な登記事項証明書の提示を要しないこととされる

納税環境整備

1 電子帳簿等保存制度の見直し

国税関係帳簿書類の電磁的記録の保存方法の範囲に、次の2つの方法が加えられる。

- 発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法

- 電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む)において、その電磁的記録の授受及び保存を行う方法

上記の改正は、令和2年10月1日から適用される。

2 国外財産調書制度等の見直し

国外財産調書制度等について、次の見直しが行われる。

(1) 相続国外財産に係る相続直後の国外財産調書等への記載の柔軟化

相続開始年の12月31日においてその有する国外財産に係る国外財産調書については、その相続又は遺贈により取得した国外財産(以下「相続国外財産」)を記載しないで提出することができることとされる(財産債務調書についても同様とされる)。

また、国外財産調書の提出義務については、国外財産の価額の合計額からその相続国外財産の価額の合計額を除外して判定することとされる。

上記の改正は、令和2年分以後の国外財産調書又は財産債務調書について適用される。

(2) 国外財産調書の提出がない場合等の過少申告加算税等の加重措置の見直し

国外財産調書の提出がない場合等の過少申告加算税等の加重措置の適用対象に、相続国外財産に対する相続税に関し修正申告等があった場合が加えられる。

相続国外財産を有する者の責めに帰すべき事由がなく提出期限内に国外財産調書の提出がない等の場合には、加算税の加重措置は適用しないこととされる(財産債務調書における相続財産についても同様とされる)。

(3) 過少申告加算税等の特例の適用の判定の基礎となる国外財産調書等の見直し

修正申告等があった場合の過少申告加算税等の特例の適用の判定の基礎となる国外財産調書の範囲が変更される。

(4) 国外財産調書に記載すべき国外財産に関する書類の提示又は提出がない場合の加算税の軽減措置及び加重措置の特例の創設

国外財産を有する者が、国税庁等の当該職員から関連資料の提示又は提出を求められた場合において、一定期間までにその提示又は提出をしなかったときにおける加算税の軽減措置及び加重措置の適用については、次のとおりとされる。

- その国外財産に係る加算税の軽減措置は、適用しない

- その国外財産に係る加算税の加重措置については、その加算する割合を10%(適用前加算割合:5%)とする

その他所要の措置が講じられる

上記(2)から(4)までの改正は、令和2年分以後の所得税又は令和2年4月1日以後に相続若しくは遺贈により取得する財産に係る相続税について適用される。

3 国外取引等の課税に係る更正決定等の期間制限の見直し

国外取引等の課税に係る更正決定等の期間制限について、次の見直しが行われる。

- 国税庁等の当該職員が納税者に国外取引等に関する書類の提示等を求めたにもかかわらず、一定期間内に納税者がそれらの書類を提示等しなかった場合において、国税庁長官が租税条約等の規定に基づきその租税条約等の相手国等に情報提供要請をしたときは、その情報提供要請に係る書面が発せられた日から3年間は、更正決定等を行うことができることとされる(ただし、租税条約等の相手国等から提供があった情報に照らし非違があると認められる場合に限る)

- 上記の改正に併せて、国外取引等の課税に係る更正決定等により納付すべき国税の消滅時効等について所要の整備が行われる

上記の改正は、令和2年4月1日以後に法定申告期限等が到来する国税について適用される。

4 利子税・還付加算金等の割合の引下げ

市中金利の実勢を踏まえ、利子税・還付加算金等の特例基準割合が、以下のとおり引き下げられる。

項目 |

現行 |

改正案 |

|---|---|---|

利子税(*1) |

平均貸付割合(*2) |

平均貸付割合(*2) |

還付加算金 |

||

納税猶予の延滞税 |

(*1)相続税又は贈与税の延納に係る利子税については別途調整計算が必要となる。

(*2)平均貸付割合とは、各年の前々年の9月から前年の8月まで(現行:前々年の10月から前年の9月まで)の各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日まで(現行:12月15日まで)に財務大臣が告示する割合をいう。

上記の改正は、令和3年1月1日以後の期間に対応する利子税・還付加算金等について適用される。

5 期限到来間際にされた申告に係る加算税の賦課決定期限の整備

賦課決定をすることができなくなる日前3月以内にされた納税申告書の提出又は告知を受けることなくされた源泉所得税等の納付(調査による更正決定又は納税の告知を予知してされたものを除く)に係る無申告加算税又は不納付加算税の賦課決定について、その提出又は納付がされた日から3月を経過する日まで、行うことができることとされる。

上記の改正は、令和2年4月1日以後に法定申告期限等が到来する国税に係る加算税について適用される。

今後の検討事項(経済のデジタル化への対応)

1 経済のデジタル化への対応

デジタル技術は経済活動の隅々まで浸透しつつあり、「経済のデジタル化」が急速に進展している。このような時代の変化に対し、モノを中心とした産業時代に形成された国際課税原則(例えば、独立企業原則)が適切に機能しないという問題が顕在化している。

また、経済のグローバル化・デジタル化の進展により、軽課税国への利益移転が容易になる中、各国が低い法人税率や優遇税制によって外国企業を誘致する動きが活発化しており、過度な法人税の引下げ競争に歯止めをかけることが急務となっている。経済のデジタル化によって生じる課題への対応についてはOECDを中心に議論が行われている。目下、2020年末までに国際的な合意をまとめるべく、以下の2つの柱からなる解決策について検討が進められている。

(1) 第1の柱:利益配分の見直し

解決策の「第1の柱」では、多国籍企業の経済活動に関して、消費者やユーザーがいる国(市場国)で生み出された価値を勘案し、物理的拠点の有無にかかわらない新しい課税根拠や利益配分ルールを通じて市場国に課税権を適切に与えることが検討されている。

(2) 第2の柱:軽課税国への利益移転への対抗措置

解決策の「第2の柱」は、多国籍企業が活動拠点をどの国に置くかにかかわらず、最低限の税負担をさせることを確保するものであり、軽課税国に所在する子会社等に帰属する所得について、親会社の所在する国で、国際的に合意された最低税率まで課税する方策等が検討されている。

国際課税制度が大きな変革を迎える中、国内法制・租税条約の整備及び着実な執行など適時に十全な対応ができるよう、国税当局の体制強化が謳われている。

経済のデジタル化への対応が税制改正において今年度の改正項目ではないにもかかわらず取り上げられた重要性を踏まえて、納税者としても国際課税制度の変革に伴う自社への影響について検討を進めることが望まれる。

以上

- SRLYルール(Separate Return Limitation Year Rule):欠損金の繰越控除を自己の所得の範囲内に限定するルール。連納制度では特定連結子法人が連結納税開始・加入前の欠損金を連結納税に持ち込んだ場合に適用されていた。通算制度においては、親法人の欠損金に適用されるかどうかが注目されていたが、この制限が設けられることになった。これにより、令和4年4月1日以後に通算制度を開始する場合には、通算制度に持ち込んだ親法人の開始前欠損金の繰越控除ついては親法人単体の所得を上限とする制限が課されることになった。なお、子法人の開始・加入前欠損金についてもSRLYルールが課される点は連納制度と同じであり、変更はない。

- 一定のシステム導入:特定高度情報通信等システムの普及の促進に関する法律の認定導入計画(仮称)に従って実施される同法の特定高度情報通信等システム(仮称)の導入で、その早期の普及を促すものであってその供給の安定性の確保に特に資するものとして基準に適合することについて主務大臣の確認を受けたもの。

- 特定高度情報通信用認定等設備:その法人の認定導入計画に記載された機械その他の減価償却資産で、一定のシステム導入の用に供するための一定のもの。