ナレッジ

IASB が新基準「全般的な表示及び開示」を提案

IFRS in Focus|月刊誌『会計情報』2020年3月号

このIFRS in Focusは、2019年12月に国際会計基準審議会(IASB)が公表した、公開草案ED/2019/7「全般的な表示及び開示」(同タイトルの新IFRS基準案)の概要を説明している。

トーマツIFRSセンター・オブ・エクセレンス

注:本資料はDeloitteのIFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

|

544KB, PDF

背景

本EDは、財務諸表の情報の内容と提供方法に焦点を当てた様々なプロジェクトを含む財務報告におけるコミュニケーションの改善に関するIASBの作業の一環である。これには次のプロジェクトが含まれている。

- 基本財務諸表:財務諸表における情報のコミュニケーションの方法を改善することを目的としており、純損益計算書の情報に焦点を当てている。本EDは、このプロジェクトに関するIASBの作業結果である。

- 開示に関する取組み −会計方針:企業が会計方針の開示に重要性の判断を適用することを支援するガイダンス及び設例の開発を目的としている。公開草案は、2019年に公表された。

- 開示に関する取組み −的を絞った基準レベルの開示のレビュー:IASBが開示の要求事項を開発しドラフトする方法を改善することを目的としている。公開草案は、2020年後半に予定されている。

- 経営者による説明:財務諸表の範囲外で提供される経営者による説明が、財務諸表をより適切に補完、支援できる方法を検討することで、IFRS実務記述書第1号「経営者による説明」の改訂及び更新を目的としている。公開草案は、2020年後半に予定されている。

提案された要求事項

全般的な表示及び開示に関する要求事項

IASBは、財務諸表の作成者が情報を基本財務諸表か注記かいずれにおいて提供すべきかを決定することを支援するため、基本財務諸表の役割及び注記の役割を定義することを提案している。

基本財務諸表の役割は、企業の認識した資産、負債、資本、収益、費用、及びキャッシュ・フローの体系化された、比較可能な要約を提供することである。一方で、注記の役割は、基本財務諸表で認識された各表示科目について理解するために必要な追加の情報、及び、財務諸表の目的を達成するために必要なその他の情報で基本財務諸表を補足するために必要な追加の情報を提供することである。

企業は、IFRS 基準に明示的な要求事項がない場合、基本財務諸表又は注記のいずれに財務情報を含めるかを決定するために、基本財務諸表の役割及び注記の役割の記述を利用することになる。

集約に関しては、新基準は、共通の特徴に基づいて項目を分類及び集約することを要求している。特徴が共通しない項目は、重要性がない場合を除き、集約されない。

利害関係者が提案を理解すること、及び実務上どのように適用できるかを示すことを支援するため、一連の設例が新基準に付属している。

財務業績計算書

新基準は、純損益に含まれる収益と費用を次のいずれかの区分(Category)に分類することを要求している。

- 営業

- 投資

- 財務

- 不可分な関連会社及び共同支配企業

- 法人所得税

- 非継続事業

不可分な関連会社及び共同支配企業とは、その活動が報告企業の主要な事業活動と密接に関連しているものである。不可分でない関連会社及び共同支配企業は、その活動が報告企業の主要な事業活動にほとんど又は全く影響を及ぼすことはなく、関連する純損益に対する持分は純損益計算書の投資区分に表示される。

為替差額は、為替差額を生じさせる収益及び費用と同じ区分で純損益計算書に表示される。

新基準では、企業が純損益計算書に次の新しい小計を表示することを要求している。

- 営業利益

- 営業利益及び不可分な関連会社及び共同支配企業の持分法投資損益

- 財務及び法人所得税前利益

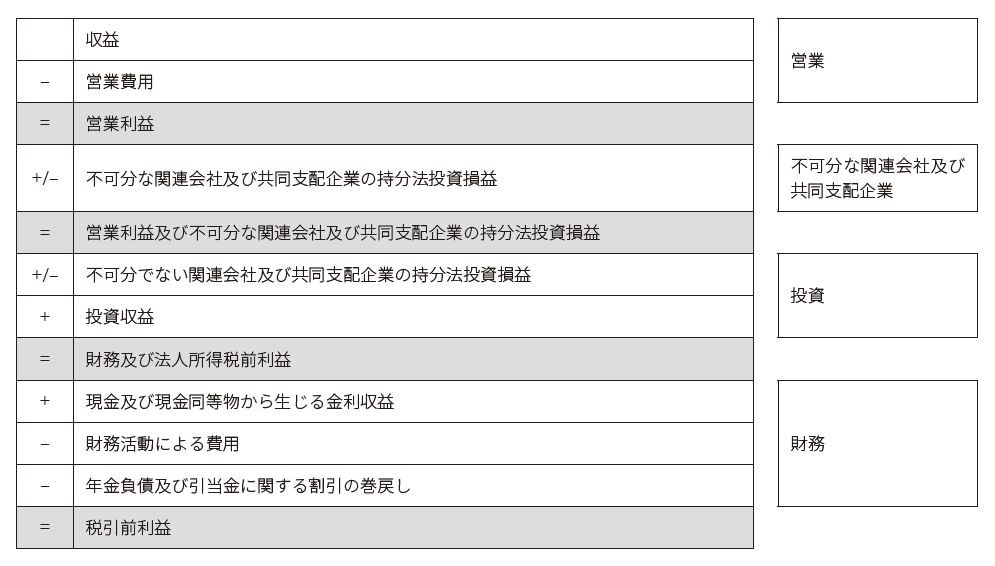

本提案が最終化された場合、純損益計算書は以下の基本構造になる。

見解 本EDに至るまでの審議において、IASBは「利息及び税金前利益」(EBIT)の小計を要求することを検討した。しかし、IASBは、EBIT及び類似の小計は、財務収益及び費用と他の収益及び費用とに項目を分類する多様な方法のために、企業間で比較可能でないことに気付いた。EBITの計算の多くは、利息収益又は費用のいくつかの項目も含まれており、利息前の小計としてEBITを記述することと合致しない。これを避けるため、IASBは、財務諸表の利用者が資金調達方法とは無関係に企業間を比較できるように、EBITと同様の目的を果たす要求される小計として「財務及び法人所得税前利益又は損失」を提案することを決定した。 |

営業区分

IASBは、主要な事業活動からの収益及び費用を営業区分に分類し、純損益計算書に「営業利益又は損失」の小計を表示することを企業に要求することを提案している。営業区分は、投資にも財務にも分類されない収益及び費用で、法人所得税や非継続事業に含まれていないもので構成される。言い換えると、営業利益又は損失は、残余として定義されている。

企業の主要な事業活動に応じて、一部の種類の収益又は費用は、異なる企業で異なる分類がなされることとなる。例えば、

- 金利費用は通常、財務として分類される。しかし、企業が主要な事業活動として顧客向けにファイナンス提供を行う場合、営業に含まれる場合がある。営業利益又は損失の小計に財務活動からのすべての費用を含める企業は、財務及び法人所得税前利益又は損失の小計を表示しない。

- 金利収益は通常、投資として分類される。しかし、主要な事業活動の過程で、企業の他の資源から独立してリターンを生み出す資産に投資している場合、又は、金利収益が現金及び現金同等物の重要な残高の結果生じたものであり、かつ企業の事業がそのような残高を要する場合は、営業に含まれる。

投資区分

IASBは、投資区分を純損益計算書に表示することを企業に要求することを提案している。投資区分は、投資からのリターンのうち、個別にかつ企業が保有する他の資源から概ね独立して生み出されるものに関する情報を提供する。この区分には、投資からの収益及び費用を生み出すために発生した増分費用を含む、営業に分類されていない投資からの収益及び費用が含まれる。

財務区分

IASBは、資金調達に関連する資産及び負債からの収益及び費用を財務区分に分類することを要求することを提案している。企業の主要な事業活動に関連しない限り(上記を参照)、次の項目は財務区分に含まれる。

- 現金及び現金同等物からの収益及び費用

- 財務活動による負債からの収益及び費用

- その他の負債に対する金利収益及び費用

財務活動とは、資金提供者からの資源の受領又は使用を伴う活動であり、その資源は資金提供者に返却されることが見込まれているとともに、資金提供者がファイナンスの費用(信用供与の金額とその期間の両方に依存)の支払いを受けることにより補償されることが期待されているものである。

財務区分の前に、企業は純損益計算書において、財務及び法人所得税前利益又は損失の小計を表示する。提案された小計には、企業の営業利益又は損失、不可分な関連会社及び共同支配企業からの収益及び費用、並びに投資区分に含まれる収益及び費用が含まれる。この小計からは、企業の財務、法人所得税及び非継続事業が除かれる。

見解 これらの区分には同じラベルが付されているものの、IASBは、純損益計算書の区分とキャッシュ・フロー計算書の区分との完全な一致を求めていない。IASBは、意図的に、2つの計算書の投資区分を異なる目的で定義している。例えば、有形固定資産からのキャッシュ・フローは、キャッシュ・フロー計算書の投資区分に含まれるが、これらの資産からの収益及び費用は通常、純損益計算書の営業区分に含まれる。 |

営業費用の分析

新基準は、営業利益又は損失に含まれる費用の分析を表示する際に、企業が費用性質法又は費用機能法のいずれかを使用することを明確にしている。企業は、最も有用な情報を提供する方法を使用することが要求される。

この決定にあたり、企業は、収益性の主要な構成要素又はドライバー、いずれの方法が事業の管理方法に最も近いか、経営者が取締役会や主要な意思決定者に内部報告する方法、業界の実務、費用の各機能への配分があまりにも恣意的になり表示された項目の十分に忠実な表現を提供しないことになるかどうかを検討することになる。

両方の方法を混合することは禁止されている。

財政状態計算書

IASBは、のれんは識別不可能であり、残余としてしか測定されないという性質があることから、無形資産とは十分に異なる性質を有するとの理由により、のれんを無形資産とは別個に表示することを要求する提案を決定した。

純損益計算書についての提案と整合的に、不可分でない関連会社及び共同支配企業への投資とは別に、不可分な関連会社及び共同支配企業への投資を表示することが要求される。

見解 IASBは現在、のれん及び減損に関するプロジェクトを行っている。そのプロジェクトの一環として、IASBは、財政状態計算書において、のれん計上前の資本小計を表示することを要求することを検討している。これは、今後公表されるのれん及び減損に関するディスカッション・ペーパーのトピックの1つになることが見込まれている。 |

キャッシュ・フロー計算書

IASBはまた、IAS第7号「キャッシュ・フロー計算書」への結果的修正も提案している。特に、間接法を使用して営業キャッシュ・フローを算定している場合、企業は営業利益又は損失の小計から開始する。これにより、営業キャッシュ・フローを算定するために必要な調整の数を現在より限定することになる。

さらに、企業は、配当及び利息を区分する方法の選択肢がなくなる。ほとんどの企業において、新基準は以下の事項を要求している。

- 配当金及び利息の支払は、財務活動によるキャッシュ・フローとなる。

- 配当金及び利息の受取は、投資活動によるキャッシュ・フローとなる

企業は、持分法を使用して会計処理された、関連会社及び共同支配企業から受取った配当を投資活動からのキャッシュ・フローとして区分する。不可分な関連会社及び共同支配企業への投資に関するキャッシュ・フローは、不可分でない関連会社及び共同支配企業への投資に関するキャッシュ・フローとは別に表示される。

主要な事業活動として顧客にファイナンスを提供している企業、又は、主要な事業活動の過程で、個別にかつ企業が保有しているその他の資源からおおむね独立したリターンを生み出す資産への投資を行う企業の場合は、上記にかかわらず、純損益計算書におけるその様なキャッシュ・フローに対応する収益及び費用の区分を参照する。

財務諸表の注記

通例でない収益及び費用

IASBは、通例でない項目の定義を、予測価値が限定的である収益又は費用、すなわち、種類及び金額が類似している収益又は費用が将来数年間の報告期間において発生しないことが合理的に予測できる場合の収益又は費用とすることを提案している。

企業は、すべての通例でない収益及び費用をカバーする単一の注記で、以下の項目を開示する。

- 期間内に認識された通例でない収益又は費用の各項目の金額

- その項目を生じさせる取引やその他の事象の定性的な記述及びそれが「通例でない」の定義をどのように満たすか

- 通例でない収益及び費用の各項目が含まれる財務業績計算書の表示科目

- 企業が費用機能法を使用して純損益計算書における費用の分析を表示している場合、含まれている費用を費用性質法を使用した分析

現在の価値で測定される項目の経常的な再測定から生じる収益及び費用は、通常、通例ではない項目に分類されないことを明確にすることを提案する。

見解 収益及び費用は、過去の出来事ではなく、将来に対する期待に基づいて「通例でない」に分類されることに留意することが重要である。したがって、以前の報告期間に報告された収益及び費用に類似した収益及び費用が「通例でない」に分類される可能性がある。 |

経営者業績指標

IASBは、経営者業績指標(MPM)を、収益及び費用の小計であって、財務諸表の利用者との公のコミュニケーションにおいて使用され、IFRS基準における合計又は小計を補完し、財務諸表の利用者に対し企業の財務業績のある側面についての経営者の見解を伝えるものとして定義することを提案する。IFRS基準で定義されている小計は、MPMとはみなされない。

企業は、単一の注記において、MPMとすべての関連情報を開示することが提案されている。この注記には、MPMが企業の財務業績のある側面についての経営者の見解を提供するものであり、他の企業が提供する同様の記述を伴う測定と必ずしも比較可能性はないという記述が含まれる。

加えて、企業はMPMごとに以下の情報を開示する。

- MPMが業績についての経営者の見解をコミュニケーションするものである理由の記述。MPMの計算方法及びどの様に企業の業績に関する有用な情報を提供するかの説明を含む。

- MPMと最も直接的に比較可能なIFRS合計又は小計との調整表

- 調整表で開示された各項目の法人所得税及び非支配持分に対する影響(税効果の決定方法を含む)

企業がMPMの計算方法を変更する、新しいMPMを導入する、又は以前のMPMを削除する場合、企業は、その変更、追加又は削除の内容、その影響及び理由を説明する。

IASBは、企業の財務業績の理解にとって関連性のある表示科目、見出し及び小計を表示しなければならないという要求事項に従うことができない可能性があるため、財務業績計算書におけるMPMの表示を完全に禁止することを提案していない。ただし、IASBは、小計として表示の要件を満たすMPMはごくわずかであると想定している。

純損益計算書の本表においてこのような測定値が表示される状況を制限するために、財務業績計算書に列を使用してMPMを表示することを禁止することも提案されている。IASBの見解では、列を使用した表示は、これらの測定値を過度に目立つものとする。

見解 IASBは、減価償却及び償却前の営業利益又は損失をEBITDAとして記述することを検討したが、EBITDAが何を表すかについて利用者にコンセンサスがないため、棄却した。その結果、EBITDAはMPMの定義を満たす場合がある。 しかし、IASBは、IFRS基準で定義された小計の一覧に「減価償却及び償却前の営業利益又は損失」を含めることを提案している。したがって、それはMPMを表すものではない。 |

経過措置、発効日及びコメント期間

IASBは、新基準が最終化された場合、企業が本新基準をIAS第8号「会計方針、会計上の見積りの変更及び誤謬」に従って遡及的に適用することを提案する。

IASBは発効日を提案していないが、公表の日から18〜24ヶ月の移行期間が経過した後に新基準が適用されるように発効日を設定することを提案している。早期適用は許容されると提案されている。

本EDに関するコメント期間は、2020年6月30日までである。

以上