ナレッジ

第1回 公開草案の概要、P/Lの小計表示、キャッシュ・フロー計算書

月刊誌『会計情報』2020年4月号

よくわかるIASB「全般的な表示及び開示」公開草案シリーズ(1)

公認会計士 藤原 由紀

1.はじめに

国際会計基準審議会(以下、「IASB」という)は、2019年12月に公開草案「全般的な表示及び開示(General Presentation and Disclosures、以下「本公開草案」という)」を公表した。よくわかるIASB「全般的な表示及び開示」公開草案シリーズ(以下、「本シリーズ」という。)では、本公開草案の主要な提案事項や背景等につき、IASBでテクニカル・フェローとして本公開草案の策定に携わった筆者が、全3回にわたってわかりやすく解説する。

568KB, PDF ※PDFダウンロード時には「本誌に関する留意事項」をご確認ください。

2.背景

IASBは2014年から2017年にかけ、IFRS第9号「金融商品」、IFRS第15号「顧客との契約から生じる収益」、IFRS第16号「リース」、IFRS第17号「保険契約」と次々と大型IFRS基準を最終化してきた。これらのIFRS基準は財務諸表項目の認識(何を財務諸表に計上するか)及び測定(どのように計上項目の金額を決定するか)に大きな影響を与えるものであったが、その後、IASBの主要なテーマは財務諸表の表示及び開示*1を改善するプロジェクト群へと移った。これらのプロジェクトはまとめて「財務報告におけるコミュニケーションの改善(Better Communication in Financial Reporting)」と呼ばれており、本公開草案はその中でも、財務諸表(本表及び注記)における表示・開示の改善を取り扱う基本財務諸表プロジェクトの中間成果物として公表されたものである。

基本財務諸表プロジェクト(以下、「本プロジェクト」という。)は、世界の利害関係者、特に投資家の強い希望を受けて開始されたプロジェクトである。IASBは、財務諸表によって伝達される情報について、純損益計算書(以下、日本で馴染み深い用語に従い「P/L」という)に焦点を当て、改善を試みている。

本プロジェクトは2015年6月に検討を開始し、2016年12月にプロジェクト範囲が暫定決定された。その後3年にわたり数多くのIASBボード会議における審議、ボードの各種諮問会議での議論、全世界での公開会議等における利害関係者との議論等を経て2019年12月に本公開草案が公表された。本公開草案の提案に対するコメント募集期限は2020年6月末であり、その後IASBボード会議での再審議を経て、2021年以降(日程未定)に最終基準化される見込みである。

3.本公開草案の概要と本シリーズの構成

本公開草案は現行の表示及び開示の基準であるIAS第1号「財務諸表の表示」の修正という形式ではなく、新たなIFRS基準として要求事項を提案している*2。その中には様々な提案が含まれているが、中でも以下の3つが主要な提案である。

- P/Lに新たな小計を導入する

- 情報の適切な分解表示を促進する(営業費用の分析・表示・開示、通例でない項目の開示など)

- 経営者業績指標に関する開示要件を定める

また、本公開草案にはパッケージとして、IFRS基準案本文のほか、他のIFRS基準への修正案、結論の根拠、P/Lや他の財務諸表本表・新たに導入された注記開示などにかかる設例などが含まれている。いずれも英語版及び日本語訳がIFRS財団のウェブページ*3からPDFとしてダウンロードできる。

本シリーズでは、上述の主要な提案事項を中心に、以下のような構成で解説を行う。

第1回(今回):概要、P/Lの小計表示(金融機関等以外)、キャッシュ・フロー計算書

第2回:金融機関等のP/Lの表示、不可分の関連会社等

第3回:分解表示、経営者業績指標

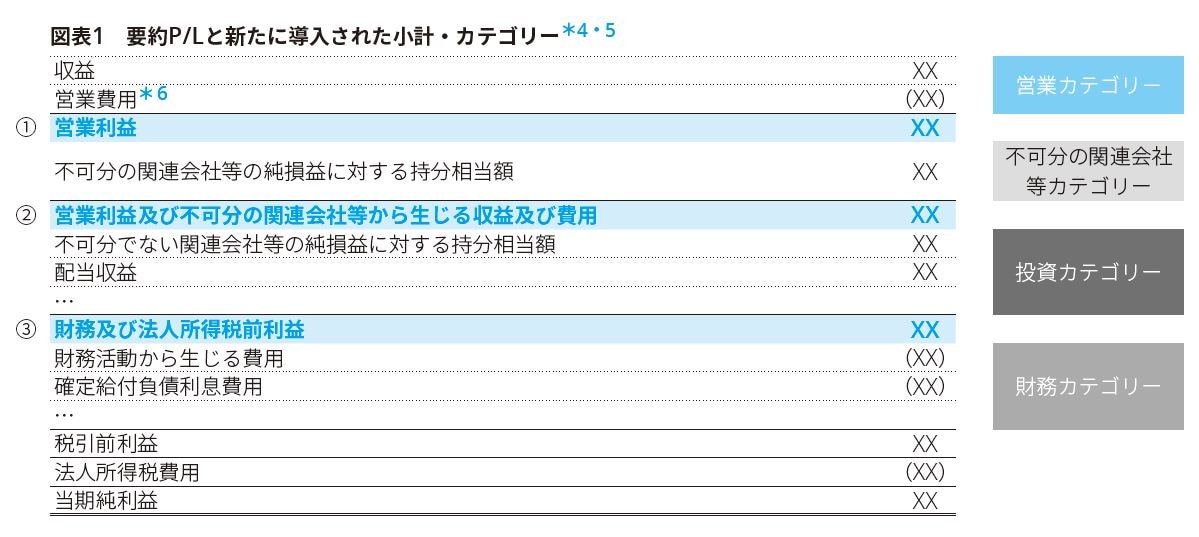

4.新たなP/L小計の導入

読者は、IFRSベースのP/Lについて、日本基準のP/Lと比較して構造的でなく、会社により様々なバリエーションがあるなどと聞いたことがあるかもしれない。日本基準に定める連結損益計算書は、売上総利益、営業利益、経常利益、税金等調整前当期純利益及び当期純利益の5つの小計・合計を表示しなければならないこととなっているが(企業会計基準第22号「連結財務諸表に関する会計基準」39項)、では現行のIFRS基準ではP/Lにいくつの小計・合計を必ず表示しなければならないかご存知だろうか。正解はたった1つ、合計値である純利益(profit or loss)のみである。

結果として、実務上、IFRSベースのP/Lの構造と内容は企業により(たとえ同じ業種の企業であっても)大幅に異なっている。例えば、現在多くのIFRS適用企業が営業利益(operating profit)という小計を表示しており、多くの投資家がこの小計を分析の出発点として使用している。しかし、この小計はIFRS基準上定義されていないため、異なる企業がそれぞれ独自に定義した営業利益を使用しているというのが実情である。IASBスタッフがIFRS適用上場企業100社の年次報告書をサンプルとして調査したところ、持分法投資損益や確定給付年金債務の利息費用を含めるか否かなどにより、少なくとも9種類の異なる営業利益が使用されていた。年次報告書上明らかでない相違なども含めると、実際はより多くの異なる営業利益が使用されていると見るべきであろう。

このような状況を改善し、企業間の比較可能性を高めるため、IASBはP/Lに3つの小計(図表1の①~③)を導入することを提案した。なお小計の決定に際しては、投資家の利便性のみならず、企業が目的適合性のある情報を投資家に適合することを可能にするという観点からも検討が行われた。

図表1には小計の導入に伴い新たに導入された4つのカテゴリーも示されている(右端のボックス)。これらのカテゴリーは、新たに導入された小計をIFRS基準案上よりわかりやすく簡潔に記載する必要性から、本公開草案のドラフティング段階で導入されたものである。したがって、IASBの意図はP/Lに新たなカテゴリーを導入する(あるいは表示する)点にはなく、あくまでも新たな小計を導入する点にあるのであって、新たなカテゴリーの導入は小計の導入による結果に過ぎない点に留意されたい。

それでは、以下で営業・投資・財務カテゴリーのそれぞれについて、どのような項目が含まれるかを見ていこう。なお不可分の関連会社等カテゴリーについては、本シリーズの第2回に改めて解説する予定である。

(1)営業カテゴリー

営業カテゴリーはP/Lの一番上に表示されるカテゴリーであり、営業カテゴリーに含まれるすべての収益・費用の合計が営業利益である。したがって、営業カテゴリーをどのように定義するか(営業カテゴリーに何が含まれるか)、という問いは、営業利益をどのように定義するかという問いとほぼ等しい。

かねてよりIASBには、営業利益を定義すべきであるという利害関係者からの意見が寄せられていたし、IASBも営業利益を定義しようと試みてきた。しかしながら、それらの試みを経てIASBがたどり着いた結論は、営業利益を直接的に定義することは極めて困難である、というものであった。

ここで「直接的に」定義する、とは、「営業利益とはXXXという性質を持つ利益である」あるいは「営業利益とは営業収益と営業費用の合計であり、営業収益はXXXという収益を、営業費用はXXXという費用をいう」といったような形で営業利益を定義することを指す。例えば日本基準では、営業利益は売上高より売上原価、販売費及び一般管理費を差し引いたものとして直接的に定義されている。IASBは、世界中の様々な企業に適用されるべきIFRS基準として適切な、このような直接的な定義を開発することは難しい、と判断したのである(例えば日本基準上の営業利益は固定資産売却益、減損損失及び災害による損失等を含まないが、この考え方はIASBの考え方とは相容れない)。そこでIASBが選択したのは、営業利益を間接的に定義することであった。

正確に言えば、当初IASBは「営業利益」という議論の多い、かつ極めて広範に用いられている用語を用いず、「連結会社からの事業利益(business profit from consolidated entities)」という用語を用いていた。そしてP/Lを下から順番に定義していったのである。P/Lの一番下に純利益があり、それに税金費用を足し戻すと税引前利益になる。ここまではシンプルであり異論も少ないであろう。次に財務カテゴリーに含まれる収益・費用を定義し(詳細後述)、これを足し戻すことにより財務及び法人所得税前利益に至る。さらに投資カテゴリーに含まれる収益・費用を定義し(詳細後述)、これらと不可分の関連会社等の純損益に対する持分相当額を足し戻して連結会社からの事業利益に至る、というボトムアップのストーリーである。

不可分の関連会社等の純損益に対する持分相当額については、本シリーズ第2回で解説する予定であるので、本稿では詳細は割愛する。関連会社及び共同支配企業から生じる収益・費用であるので、現段階では「投資カテゴリーの収益・費用の一部が独立表示されて、ついでに小計も増えたのだな」という感じで、(広い意味での)投資カテゴリーの一部として捉えてもらって差し支えない*7。

さて、このようにしてたどり着いた連結会社からの事業利益は、他のカテゴリーに含まれないすべての収益・費用が含まれる、という意味において、「間接的に」あるいは残余として定義された利益であり、デフォルトのカテゴリーである。しかしながらIASBは、このようにして定義された利益は、企業の主要な事業活動から生じた収益・費用をすべて含むと考えた。そして、この利益を「営業利益」と呼ぶことにしたのである(これにより、実務上乱立している様々な定義の営業利益に規律を与えることが期待できる)。

この営業利益には、日本基準の営業利益に含まれる売上高(収入)、売上原価、販売費及び一般管理費はもちろんのこと、固定資産売却益、減損損失、災害による損失等、日本基準では特別利益・特別損失項目とされる項目も含まれることとなる。また、「非経常項目」「通例でない項目」「特別項目」などといった名称でしばしば利益指標の計算から除外されるような収益・費用も、(投資カテゴリーあるいは財務カテゴリーに含まれない限り)営業利益に含まれる。

(2)投資カテゴリー

投資カテゴリーを他のカテゴリーから区分して表示する1つの根拠は、投資家がしばしば独立した投資を他の企業活動とは切り離して分析することがある、という事実である。投資カテゴリーには、以下の2つが含まれる。

- 投資から生じる収益及び費用

- 投資から生じる収益及び費用を生み出す際に発生した増分費用

このうち1はこれだけでは何も言っていないに等しく、別途「投資から生じる収益及び費用」が何を含むのかが本公開草案の付録Aで定義されている。それによれば投資から生じる収益及び費用とは、個別にかつ企業が保有している他の資源他の企業資産とはおおむね独立してリターンを生み出す資産から生じる収益及び費用(現金及び現金同等物から生じる収益及び費用を除く)である。例えば投資不動産に係る収益・費用(投資不動産に係る処分損失や時価評価益など)や、連結グループ外の企業への投資に係る収益・費用(配当収益など)がこれにあたる。

上述の2は、かなり細かい論点であり、当初の投資カテゴリーの議論には含まれていなかった。しかし、財務諸表作成企業との議論の中で、投資用資産の運用を委託している会社への手数料について表示箇所が明確でないと指摘があり、このような費用を投資カテゴリーに含めるために当該要求事項が追加されたものである。

なお、不動産への投資を主たる事業としている投資会社の投資不動産に係る収益・費用や、金融商品への投資を主たる事業としている銀行の保有する金融商品に係る収益・費用は、投資カテゴリーに含まれない。このような収益・費用は、これらの会社のまさに主要な事業活動から生じるものであり、営業カテゴリーに含まれるべき、というのは、感覚的には納得しやすいところではないだろうか。本公開草案がどのような提案によってその結果を導いたのかは、本シリーズ第2回で解説したい。

(3)財務カテゴリー

財務カテゴリーを他のカテゴリーから区分して表示することにより、異なる種類の資金調達を行っている企業同士を比較することが容易になる。これ自体に対する異論は少ないであろうし、財務カテゴリーに含まれるべき収益・費用の大まかなイメージは、利害関係者間でも大きくは異ならないのではないだろうか。しかしながら、それを具体的な提案事項として確定するのはそれほど簡単なことではなかった。最終的にIASBは、以下の3つの収益・費用が財務カテゴリーに含まれるとしている。

- 現金及び現金同等物から生じる収益及び費用

- 財務活動から生じる負債に係る収益及び費用

- その他の負債(年金負債、引当金など)に係る利息収益及び利息費用

1には例えば銀行預金の受取利息や、当座借越*8に係る支払利息が含まれる。2には例えば銀行借入金やリース債務などに係る支払利息が含まれる。おそらく一番理解が難しいのは3で、なぜかというと本公開草案は「その他の負債」あるいは「利息収益及び利息費用」を定義していないからである。当然IASBが念頭に置いている負債はあり、例えば確定給付年金負債や引当金などが具体例として挙げられているが、これ以外の負債に係る利息相当部分もこのカテゴリーに含まれる可能性がある。

なお、投資カテゴリー同様、企業の主要な事業活動から生じる収益・費用は財務カテゴリーに含まれない。たとえば銀行が顧客から受け入れた預金に係る利息費用は、財務カテゴリーではなく営業カテゴリーに含まれることとなる。この点については、投資カテゴリーとあわせて本シリーズ第2回で詳しく説明する。

5.キャッシュ・フロー計算書に係る提案事項

本稿の最後に、キャッシュ・フロー計算書に係る提案事項について簡単に解説しておきたい。IASBは、本プロジェクトではキャッシュ・フロー計算書に関して限定的な修正のみを提案するという方針であり、関連する提案事項は大きく分けて次の2つである。

- 間接法のキャッシュ・フロー計算書における調整開始項目を営業利益とする

- 利息・配当の受取・支払に係る記載場所の選択肢を削除する

1に関して、IAS第7号「キャッシュ・フロー計算書」は、間接法のキャッシュ・フロー計算書の調整開始項目を純利益としている一方、IAS第7号に付随する設例では調整開始項目を税引前利益としており、複数の実務が見られる。このため、IASBは調整開始項目を特定することとした。これに際し、P/Lに導入された新たな小計を含めて検討を行った結果、IASBは営業利益を調整開始項目として一律に要求することとした。

2に関して、現行のIAS基準はこれらのキャッシュ・フローの表示箇所に選択肢を認めており、投資家から選択肢の削除に関する要望を受けていた。そこで、検討の結果図表2の通り選択肢を削除することとした。

なお、図表2の提案によれば、大部分の企業で利息・配当に係るキャッシュ・フローの表示箇所は統一されるものの、特定の企業(大まかに言うと金融機関及び投資会社)では現在よりも表示箇所の選択肢が増える結果となってしまう。後者の場合、企業が表示箇所を任意に選択できるわけではないものの、結果として財務諸表の表示がわかりにくくなっているとの懸念から、投資家の経歴を持つIASBメンバーは、すべての企業についてすべての利息・配当に係るキャッシュ・フローを営業カテゴリーに表示するという代替案を提案した。当該代替案はIASBボード会議での支持は得られなかったものの、検討された代替案として本公開草案の結論の根拠に記載されている。

キャッシュ・フロー計算書に関連して最後に1つ注意を喚起しておきたい。すでにお気づきの読者もおられるかと思うが、本公開草案の提案は、キャッシュ・フロー計算書と同じ名称の3つのカテゴリーをP/Lにも導入するものとなっている。しかしながら、それぞれのカテゴリーの間に厳密な対応関係はないことに留意されたい。たとえば固定資産に係る収益・費用(減価償却費、減損損失など)はP/L上、営業カテゴリーに表示されるが、固定資産の取得に係るキャッシュ・フローはキャッシュ・フロー計算書の投資カテゴリー(投資活動によるキャッシュ・フロー)に表示される。これは本公開草案の提案する各カテゴリーの概念と、IAS第7号が提案する各カテゴリー(厳密には「カテゴリー」という用語は用いていない)の概念が異なるためであり、IASBはこの両者を対応させることを意図していない。

6.おわりに

シリーズ第1回目となる今回は、本公開草案の概要、新たにP/Lに導入された小計項目及びキャッシュ・フロー計算書に係る提案事項について解説した。第2回となる次回は、P/Lに導入された小計項目について、金融機関等特定の企業における取り扱い、及び不可分の/不可分でない関連会社等に関する提案事項について解説する予定である。

以上

*1 本シリーズでは、本公開草案にならい、財務諸表本表に記載する場合には「表示(presentation)」、財務諸表注記に記載する場合には「開示(disclosure)」という用語を用いている。ただし、IFRS基準で定義された用語ではない。

*2 本プロジェクトの直接の検討範囲でなかったIAS第1号の要求事項については、軽微な語句修正を伴った上で当該新たなIFRS基準案に取り込まれている。これらの要求事項は、本公開草案においてグレーのフォントで示されており、IAS第1号から引き継がれたことがひと目でわかるようになっている。

*4 不可分の(integral)/不可分でない(non-integral)関連会社等にかかる表示項目・小計・カテゴリーの本公開草案における記述は「不可分の(不可分でない)関連会社及び共同支配企業…」であるが、本稿では「不可分の(不可分でない)関連会社等…」と省略して記載している。なおすべての表示項目(小計・合計を含む)について、IFRS基準は特定の表示ラベル(項目名)の使用を強制しているわけではなく、企業は自社の実情に応じて適切な表示ラベルを使用することができる。

*5 税引前利益はIFRS基準により要求されている小計ではないが、実務上多くの企業が同様の小計を表示している。

*6 実際には性質別または機能別の表示を用いてより具体的な費用が記載されるが、ここでは説明の簡略化のため「営業費用」として示している。営業費用の表示方法については、本シリーズ3回目で改めて触れる予定である。

*7 あるいは読者によっては投資カテゴリーの一部ではなく(広い意味での)営業カテゴリーの一部と捉えられる方もおられるであろう。この点については本シリーズ第2回を参照されたい。

*8 正確にはIAS第7号「キャッシュ・フロー計算書」第8項の現金及び現金等価物に含まれる「要求払い債務であり企業の不可分な一部である当座借越」である。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。